¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ

¢|ŖWĢ■(hu©¼)ėŗ(j©¼)į┌ŠĆ >> ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ >> ČÉĘ© >> š²╬─

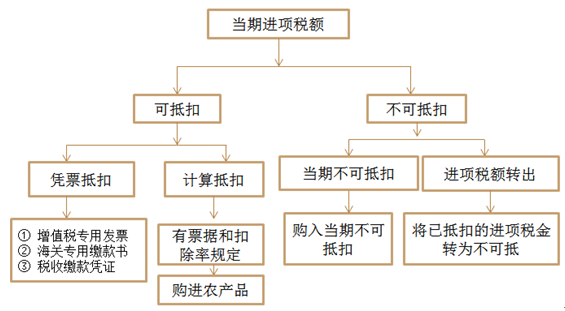

2014ĪČČÉĘ©ĪĘĖ▀Ņl┐╝³c(di©Żn)Ż║į÷ųĄČÉ▀M(j©¼n)ĒŚ(xi©żng)ČÉŅ~Ą─ėŗ(j©¼)╦Ń

ĪĪĪĪĪŠąĪŠÄī¦(d©Żo)čįĪ┐╬ęéāę╗ŲüĒīW(xu©”)┴Ģ(x©¬)2014ĪČČÉĘ©ĪĘĖ▀Ņl┐╝³c(di©Żn)Ż║į÷ųĄČÉ▀M(j©¼n)ĒŚ(xi©żng)ČÉŅ~Ą─ėŗ(j©¼)╦ŃĪŻ▒Š┐╝³c(di©Żn)ī┘ė┌ĪČČÉĘ©ĪĘĄ┌Č■š┬į÷ųĄČÉĘ©Ą┌╬Õ╣Ø(ji©”)ę╗░Ńėŗ(j©¼)ČÉĘĮĘ©æ¬(y©®ng)╝{ČÉŅ~Ą─ėŗ(j©¼)╦ŃĄ─ā╚(n©©i)╚▌ĪŻ

ĪĪĪĪ![]() ĪŠ┐╝ŅlĘų╬÷Ī┐Ż║

ĪŠ┐╝ŅlĘų╬÷Ī┐Ż║

ĪĪĪĪ┐╝ŅlŻ║Ī’Ī’Ī’Ī’Ī’

ĪĪĪĪÅ═(f©┤)┴Ģ(x©¬)³c(di©Żn)ō▄Ż║▒Š┐╝³c(di©Żn)║▄ųžę¬Ż¼ąĶę¬┐╝╔·═Ļ╚½šŲ╬šŻ¼┐═ė^Ņ}║═ų„ė^Ņ}Š∙┐╔ęį│÷Ņ}Ż¼┴Ē═Ō╠ßąč┐╝╔·ūóęŌą┬į÷Ą─ĀI(y©¬ng)Ė─į÷║¾įŁį÷ųĄČÉ╝{ČÉ╚╦▀M(j©¼n)ĒŚ(xi©żng)ČÉŅ~Ą─Ąų┐█š■▓▀ĪŻ

ĪĪĪĪ![]() ĪŠā╚(n©©i)╚▌ī¦(d©Żo)║ĮĪ┐Ż║

ĪŠā╚(n©©i)╚▌ī¦(d©Żo)║ĮĪ┐Ż║

ĪĪĪĪ(ę╗)┐╔ęįÅ─õNĒŚ(xi©żng)ČÉŅ~ųąĄų┐█Ą─▀M(j©¼n)ĒŚ(xi©żng)ČÉŅ~

ĪĪĪĪ(Č■)ĀI(y©¬ng)Ė─į÷║¾įŁį÷ųĄČÉ╝{ČÉ╚╦▀M(j©¼n)ĒŚ(xi©żng)ČÉŅ~Ą─Ąų┐█š■▓▀

ĪĪĪĪ(╚²)▓╗Ą├Å─õNĒŚ(xi©żng)ČÉŅ~ųąĄų┐█Ą─▀M(j©¼n)ĒŚ(xi©żng)ČÉŅ~

ĪĪĪĪ![]() ĪŠĖ▀Ņl┐╝³c(di©Żn)Ī┐Ż║į÷ųĄČÉ▀M(j©¼n)ĒŚ(xi©żng)ČÉŅ~Ą─ėŗ(j©¼)╦Ń

ĪŠĖ▀Ņl┐╝³c(di©Żn)Ī┐Ż║į÷ųĄČÉ▀M(j©¼n)ĒŚ(xi©żng)ČÉŅ~Ą─ėŗ(j©¼)╦Ń

ĪĪĪĪ╝{ČÉ╚╦┘Å▀M(j©¼n)žø╬’╗“š▀Įė╩▄æ¬(y©®ng)ČÉä┌äš(w©┤)Īóæ¬(y©®ng)ČÉĘ■äš(w©┤)╦∙ų¦ĖČ╗“š▀žō(f©┤)ō·(d©Īn)Ą─į÷ųĄČÉČÉŅ~×ķ▀M(j©¼n)ĒŚ(xi©żng)ČÉŅ~ĪŻ

ĪĪĪĪĪŠ╠ß╩ŠĪ┐

ĪĪĪĪ1.ę╗░Ń╝{ČÉ╚╦╔µ╝░▀M(j©¼n)ĒŚ(xi©żng)ČÉŅ~Ą─Ąų┐█;

ĪĪĪĪ2.┤µį┌žø╬’Īóä┌äš(w©┤)ĪóĘ■äš(w©┤)Ą─Įė╩▄ąą×ķ;

ĪĪĪĪ3.žø╬’Īóä┌äš(w©┤)ĪóĘ■äš(w©┤)Įė╩šĘĮų¦ĖČ╗“žō(f©┤)ō·(d©Īn)ĪŻ

ĪĪĪĪ(ę╗)┐╔ęįÅ─õNĒŚ(xi©żng)ČÉŅ~ųąĄų┐█Ą─▀M(j©¼n)ĒŚ(xi©żng)ČÉŅ~

ĪĪĪĪĘųęįŽ┬ā╔ŅÉŪķørŻ║æ{Ų▒Ąų┐█║═ėŗ(j©¼)╦ŃĄų┐█ĪŻ

ĪĪĪĪæ{Ų▒Ąų┐█╩Ūį÷ųĄČÉ╣▄└ĒĄ─ųžę¬╠ž³c(di©Żn)Ż¼ę╗░ŃŪķørŽ┬Ż¼┘Å▀M(j©¼n)ĘĮĄ─▀M(j©¼n)ĒŚ(xi©żng)ČÉŅ~ė╔õN╩█ĘĮĄ─õNĒŚ(xi©żng)ČÉŅ~ī”(du©¼)æ¬(y©®ng)śŗ(g©░u)│╔ĪŻĄ½╩Ūį┌─│ą®╠ž╩ŌŪķørŽ┬Ż¼į╩įS╝{ČÉ╚╦░┤Ę¹║ŽęÄ(gu©®)Č©Ą─ĘŪį÷ųĄČÉīŻė├░l(f©Ī)Ų▒(╚ń▐r(n©«ng)«a(ch©Żn)ŲĘ╩š┘Å░l(f©Ī)Ų▒Īó▐r(n©«ng)«a(ch©Żn)ŲĘõN╩█░l(f©Ī)Ų▒Ą╚)ūįąąėŗ(j©¼)╦Ń▀M(j©¼n)ĒŚ(xi©żng)ČÉŅ~┐█│²ĪŻ

ĪĪĪĪ1.æ{Ų▒Ąų┐█----ę╗░ŃŪķør

ĪĪĪĪ(1)Å─õN╩█ĘĮ╗“╠ß╣®ĘĮ╚ĪĄ├Ą─į÷ųĄČÉīŻė├░l(f©Ī)Ų▒(║¼žø╬’▀\(y©┤n)▌öśI(y©©)į÷ųĄČÉīŻė├░l(f©Ī)Ų▒ĪóČÉ┐žÖC(j©®)äė(d©░ng)▄ćõN╩█Įy(t©»ng)ę╗░l(f©Ī)Ų▒Ż¼Ž┬═¼)╔Žūó├„Ą─į÷ųĄČÉČÉŅ~;

ĪĪĪĪ(2)Å─║ŻĻP(gu©Īn)╚ĪĄ├Ą─║ŻĻP(gu©Īn)▀M(j©¼n)┐┌į÷ųĄČÉīŻė├└U┐ŅĢ°╔Žūó├„Ą─į÷ųĄČÉČÉŅ~;

ĪĪĪĪ(3)Įė╩▄Š│═Ōå╬╬╗╗“š▀éĆ(g©©)╚╦╠ß╣®Ą─æ¬(y©®ng)ČÉĘ■äš(w©┤)Ż¼Å─ČÉäš(w©┤)ÖC(j©®)ĻP(gu©Īn)╗“š▀Š│ā╚(n©©i)┤·└Ē╚╦╚ĪĄ├Ą─ĮŌ└UČÉ┐ŅĄ─ųą╚A╚╦├±╣▓║═ć°(gu©«)ČÉ╩š└U┐Ņæ{ūC(ęįŽ┬ĘQČÉ╩š└U┐Ņæ{ūC)╔Žūó├„Ą─į÷ųĄČÉŅ~ĪŻ(ą┬į÷Ż¼P62-6)

ĪĪĪĪūóęŌ▒µ╬÷Ż║

ĪĪĪĪį÷ųĄČÉīŻė├░l(f©Ī)Ų▒Ī¬Ī¬┐╔æ{Ų▒Ąų┐█▀M(j©¼n)ĒŚ(xi©żng)ČÉŅ~

ĪĪĪĪį÷ųĄČÉŲš═©░l(f©Ī)Ų▒Ī¬Ī¬▓╗┐╔æ{Ų▒Ąų┐█▀M(j©¼n)ĒŚ(xi©żng)ČÉŅ~

ĪĪĪĪŲš═©░l(f©Ī)Ų▒Ī¬Ī¬▓╗┐╔æ{Ų▒Ąų┐█▀M(j©¼n)ĒŚ(xi©żng)ČÉŅ~

ĪĪĪĪ2.ėŗ(j©¼)╦ŃĄų┐█----╠ž╩ŌŪķør

ĪĪĪĪ┘Å▀M(j©¼n)▐r(n©«ng)«a(ch©Żn)ŲĘŻ¼│²╚ĪĄ├į÷ųĄČÉīŻė├░l(f©Ī)Ų▒╗“š▀║ŻĻP(gu©Īn)▀M(j©¼n)┐┌į÷ųĄČÉīŻė├└U┐ŅĢ°═ŌŻ¼░┤šš▐r(n©«ng)«a(ch©Żn)ŲĘ╩š┘Å░l(f©Ī)Ų▒╗“š▀õN╩█░l(f©Ī)Ų▒╔Žūó├„Ą─▐r(n©«ng)«a(ch©Żn)ŲĘ┘Iār(ji©ż)║═13%Ą─┐█│²┬╩ėŗ(j©¼)╦Ń▀M(j©¼n)ĒŚ(xi©żng)ČÉŅ~Ąų┐█ĪŻ

ĪĪĪĪ╣½╩ĮŻ║▀M(j©¼n)ĒŚ(xi©żng)ČÉŅ~=┘Iār(ji©ż)Ī┴┐█│²┬╩

ĪĪĪĪ╩š┘Å▐r(n©«ng)«a(ch©Żn)ŲĘĄ─┘Iār(ji©ż)Ż¼░³└©╝{ČÉ╚╦┘Å▀M(j©¼n)▐r(n©«ng)«a(ch©Żn)ŲĘį┌▐r(n©«ng)«a(ch©Żn)ŲĘ╩š┘Å░l(f©Ī)Ų▒╗“š▀õN╩█░l(f©Ī)Ų▒╔Žūó├„Ą─ār(ji©ż)┐Ņ║═░┤ęÄ(gu©®)Č©└U╝{Ą─¤¤╚~ČÉĪŻ

ĪĪĪĪ▐r(n©«ng)«a(ch©Żn)ŲĘųą╩š┘Ť¤╚~Ą─▀M(j©¼n)ĒŚ(xi©żng)ČÉŅ~Ąų┐█╣½╩Į▒╚▌^╠ž╩ŌŻ║

ĪĪĪĪ¤¤╚~╩š┘ÅĮŅ~=¤¤╚~╩š┘Åār(ji©ż)┐ŅĪ┴(1+10%)

ĪĪĪĪ¤¤╚~ČÉæ¬(y©®ng)╝{ČÉŅ~=¤¤╚~╩š┘ÅĮŅ~Ī┴ČÉ┬╩(20%)

ĪĪĪĪ£╩(zh©│n)ėĶĄų┐█Ą─▀M(j©¼n)ĒŚ(xi©żng)ČÉŅ~=(¤¤╚~╩š┘ÅĮŅ~+¤¤╚~ČÉæ¬(y©®ng)╝{ČÉŅ~)Ī┴┐█│²┬╩(13%)

ĪĪĪĪĪŠ╠žäeÜw╝{Ī┐Ī░ĀI(y©¬ng)Ė─į÷Ī▒įć³c(di©Żn)ąąśI(y©©)▓╗öÓöU(ku©░)┤¾Ż¼2014─Ļ║¾Ż¼┐╔Ąų┐█į÷ųĄČÉ▀M(j©¼n)ĒŚ(xi©żng)ČÉŅ~Ą─┐█ČÉæ{ūCŻ║

|

┐█ČÉæ{ūC |

▀mė├Ūķør |

éõūó |

|

ó┘į÷ųĄČÉīŻė├░l(f©Ī)Ų▒ |

Š│ā╚(n©©i)▓╔┘Åžø╬’║═Įė╩▄æ¬(y©®ng)ČÉä┌äš(w©┤) Ī░ĀI(y©¬ng)Ė─į÷Ī▒Ų¾śI(y©©)║═įŁį÷ųĄČÉ╝{ČÉ╚╦┐█ČÉ▀mė├ |

ė╔Š│ā╚(n©©i)╣®žøĘĮ╗“╠ß╣®ä┌äš(w©┤)ĘĮķ_Š▀Ż¼ęÓ╗“ė╔õN╩█ĘĮų„╣▄ČÉäš(w©┤)ÖC(j©®)ĻP(gu©Īn)┤·ķ_ |

|

ó┌žø╬’▀\(y©┤n)▌öśI(y©©)į÷ųĄČÉīŻė├░l(f©Ī)Ų▒ |

Š│ā╚(n©©i)Įė╩▄▀\(y©┤n)▌öä┌äš(w©┤) Ī░ĀI(y©¬ng)Ė─į÷Ī▒Ų¾śI(y©©)║═įŁį÷ųĄČÉ╝{ČÉ╚╦┐█ČÉ▀mė├ |

ė╔╠ß╣®▀\(y©┤n)▌öä┌äš(w©┤)Ą─Ī░ĀI(y©¬ng)Ė─į÷Ī▒Ų¾śI(y©©)ķ_Š▀Ż¼ęÓ╗“ė╔▀\(y©┤n)▌öĘĮų„╣▄ČÉäš(w©┤)ÖC(j©®)ĻP(gu©Īn)┤·ķ_ |

|

ó█▐r(n©«ng)«a(ch©Żn)ŲĘ╩š┘Å░l(f©Ī)Ų▒ |

╩š┘Å╗“┘Å╚ļ├ŌČÉ▐r(n©«ng)«a(ch©Żn)ŲĘ |

╩š┘ÅĘĮķ_Š▀ |

|

ó▄▐r(n©«ng)«a(ch©Żn)ŲĘõN╩█░l(f©Ī)Ų▒ |

õN╩█ĘĮķ_Š▀ | |

|

ó▌║ŻĻP(gu©Īn)▀M(j©¼n)┐┌į÷ųĄČÉīŻė├└U┐ŅĢ° |

▀M(j©¼n)┐┌žø╬’ |

ł¾(b©żo)ĻP(gu©Īn)▀M(j©¼n)┐┌Ąž║ŻĻP(gu©Īn)ķ_Š▀ |

|

ó▐ųą╚A╚╦├±╣▓║═ć°(gu©«)ČÉ╩š└U┐Ņæ{ūC |

Įė╩▄Š│═Ōå╬╬╗╗“š▀éĆ(g©©)╚╦╠ß╣®æ¬(y©®ng)ČÉĘ■äš(w©┤)Ż¼┤·┐█┤·└Uį÷ųĄČÉČ°░l(f©Ī)╔·Ąų┐█Ą─Ūķør |

┐█└U┴xäš(w©┤)╚╦Ż©Š│ā╚(n©©i)┤·└Ē╚╦Ż®ķ_Š▀Ż¼ęÓ╗“ė╔┐█└U┴xäš(w©┤)╚╦ų„╣▄ČÉäš(w©┤)ÖC(j©®)ĻP(gu©Īn)┤·ķ_ |

ĪĪĪĪ3.▀M(j©¼n)ĒŚ(xi©żng)ČÉŅ~Ąų┐█Ą─Ųõ╦¹ęÄ(gu©®)Č©

ĪĪĪĪP62-4Ż║Ī░ĀI(y©¬ng)Ė─į÷Ī▒ų«Ū░Ą─▀\(y©┤n)▌ö┘M(f©©i)ė├┐╔ęįėŗ(j©¼)╦ŃĄų┐█▀M(j©¼n)ĒŚ(xi©żng)ČÉŅ~ĪŻĪ░ĀI(y©¬ng)Ė─į÷Ī▒ų«║¾ķ_Š▀Ą─▀\(y©┤n)▌ö┘M(f©©i)ė├ĮY(ji©”)╦Ńå╬ō■(j©┤)▓╗─▄ū„×ķėŗ(j©¼)╦ŃĄų┐█▀M(j©¼n)ĒŚ(xi©żng)ČÉŅ~Ą─æ{ūCĪŻ

ĪĪĪĪP62-5:ūį2010─Ļ10į┬1╚šŲ,ĒŚ(xi©żng)─┐▀\(y©┤n)ĀI(y©¬ng)ĘĮ└¹ė├ą┼═ą┘YĮ╚┌┘Y▀M(j©¼n)ąąĒŚ(xi©żng)─┐Į©įO(sh©©)ķ_░l(f©Ī)Ż¼į┌ĒŚ(xi©żng)─┐Į©įO(sh©©)Ų┌ā╚(n©©i)╚ĪĄ├Ą─į÷ųĄČÉīŻė├░l(f©Ī)Ų▒║═Ųõ╦¹Ąų┐█æ{ūCŻ¼į╩įSŲõ░┤¼F(xi©żn)ąąį÷ųĄČÉėąĻP(gu©Īn)ęÄ(gu©®)Č©ėĶęįĄų┐█ĪŻįōĮø(j©®ng)ĀI(y©¬ng)─Ż╩Į╩ŪųĖĒŚ(xi©żng)─┐▀\(y©┤n)ĀI(y©¬ng)ĘĮ┼cĮø(j©®ng)┼·£╩(zh©│n)│╔┴óĄ─ą┼═ą╣½╦Š║Žū„▀M(j©¼n)ąąĒŚ(xi©żng)─┐Į©įO(sh©©)ķ_░l(f©Ī)Ż¼ą┼═ą╣½╦Šžō(f©┤)ž¤(z©”)╗I╝»┘YĮ▓óįO(sh©©)┴óą┼═ąėŗ(j©¼)äØŻ¼ĒŚ(xi©żng)─┐▀\(y©┤n)ĀI(y©¬ng)ĘĮžō(f©┤)ž¤(z©”)ĒŚ(xi©żng)─┐Į©įO(sh©©)┼c▀\(y©┤n)ĀI(y©¬ng)Ż¼ĒŚ(xi©żng)─┐Į©įO(sh©©)═Ļ│╔║¾Ż¼ĒŚ(xi©żng)─┐┘Y«a(ch©Żn)ÜwĒŚ(xi©żng)─┐▀\(y©┤n)ĀI(y©¬ng)ĘĮ╦∙ėąĪŻ

ĪĪĪĪš■▓▀īŹ(sh©¬)┘|(zh©¼):╔·«a(ch©Żn)Ų¾śI(y©©)═©▀^╚┌┘YūŌ┘UĘĮ╩Į▀M(j©¼n)ąą▓╔┘Å,į÷ųĄČÉęĢ═¼ę╗░Ńūį╬ę▓╔┘Å╠Ä└ĒĪŻ

ĪĪĪĪP62-7Ż║┘Y«a(ch©Żn)ųžĮMŲ¾śI(y©©)Ą─▀M(j©¼n)ĒŚ(xi©żng)ČÉŅ~ĮY(ji©”)▐D(zhu©Żn)Ąų┐█

ĪĪĪĪį÷ųĄČÉę╗░Ń╝{ČÉ╚╦(ęįŽ┬ĘQĪ░įŁ╝{ČÉ╚╦Ī▒)į┌┘Y«a(ch©Żn)ųžĮM▀^│╠ųąŻ¼īó╚½▓┐┘Y«a(ch©Żn)Īóžō(f©┤)é∙║═ä┌äė(d©░ng)┴”ę╗▓ó▐D(zhu©Żn)ūīĮoŲõ╦¹į÷ųĄČÉę╗░Ń╝{ČÉ╚╦(ęįŽ┬ĘQĪ░ą┬╝{ČÉ╚╦Ī▒)Ż¼▓ó░┤│╠ą“▐k└ĒūóõNČÉäš(w©┤)ĄŪėøĄ─Ż¼Ųõį┌▐k└ĒūóõNĄŪėøŪ░╔ą╬┤Ąų┐█Ą─▀M(j©¼n)ĒŚ(xi©żng)ČÉŅ~┐╔ĮY(ji©”)▐D(zhu©Żn)ų┴ą┬╝{ČÉ╚╦╠Ä└^└m(x©┤)Ąų┐█ĪŻ

ĪĪĪĪ(Č■)ĀI(y©¬ng)Ė─į÷║¾įŁį÷ųĄČÉ╝{ČÉ╚╦▀M(j©¼n)ĒŚ(xi©żng)ČÉŅ~Ą─Ąų┐█š■▓▀(ą┬į÷)

ĪĪĪĪįŁį÷ųĄČÉ╝{ČÉ╚╦╩ŪųĖ░┤ššĪČųą╚A╚╦├±╣▓║═ć°(gu©«)į÷ųĄČÉĢ║ąąŚl└²ĪĘ(ęįŽ┬ĘQĪČį÷ųĄČÉĢ║ąąŚl└²ĪĘ)└U╝{į÷ųĄČÉĄ─╝{ČÉ╚╦Ż¼ŲõėąĻP(gu©Īn)▀M(j©¼n)ĒŚ(xi©żng)ČÉŅ~Ąų┐█Ą─š■▓▀╚ńŽ┬:

ĪĪĪĪ1.įŁį÷ųĄČÉę╗░Ń╝{ČÉ╚╦Įė╩▄įć³c(di©Żn)╝{ČÉ╚╦╠ß╣®Ą─æ¬(y©®ng)ČÉĘ■äš(w©┤)Ż¼╚ĪĄ├Ą─į÷ųĄČÉīŻė├░l(f©Ī)Ų▒╔Žūó├„Ą─į÷ųĄČÉŅ~×ķ▀M(j©¼n)ĒŚ(xi©żng)ČÉŅ~Ż¼£╩(zh©│n)ėĶÅ─õNĒŚ(xi©żng)ČÉŅ~ųąĄų┐█ĪŻ

ĪĪĪĪ2.įŁį÷ųĄČÉę╗░Ń╝{ČÉ╚╦ūįė├Ą─æ¬(y©®ng)š„Ž¹┘M(f©©i)ČÉĄ──”═ą▄ćĪóŲ¹▄ćĪóė╬═¦Ż¼Ųõ▀M(j©¼n)ĒŚ(xi©żng)ČÉŅ~£╩(zh©│n)ėĶÅ─õNĒŚ(xi©żng)ČÉŅ~ųąĄų┐█ĪŻ(2013─Ļ8į┬1╚š)

ĪĪĪĪ3.įŁį÷ųĄČÉę╗░Ń╝{ČÉ╚╦Įė╩▄Š│═Ōå╬╬╗╗“š▀éĆ(g©©)╚╦╠ß╣®Ą─æ¬(y©®ng)ČÉĘ■äš(w©┤)Ż¼░┤ššęÄ(gu©®)Č©æ¬(y©®ng)«ö(d©Īng)┐█└Uį÷ųĄČÉĄ─Ż¼£╩(zh©│n)ėĶÅ─õNĒŚ(xi©żng)ČÉŅ~ųąĄų┐█Ą─▀M(j©¼n)ĒŚ(xi©żng)ČÉŅ~×ķÅ─ČÉäš(w©┤)ÖC(j©®)ĻP(gu©Īn)╗“š▀┤·└Ē╚╦╚ĪĄ├Ą─ĮŌ└UČÉ┐ŅĄ─ČÉ╩š└U┐Ņæ{ūC╔Žūó├„Ą─į÷ųĄČÉŅ~ĪŻ

ĪĪĪĪ╝{ČÉ╚╦æ{ČÉ╩š└U┐Ņæ{ūCĄų┐█▀M(j©¼n)ĒŚ(xi©żng)ČÉŅ~Ą─Ż¼æ¬(y©®ng)«ö(d©Īng)Š▀éõĢ°├µ║Ž═¼ĪóĖČ┐ŅūC├„║═Š│═Ōå╬╬╗Ą─ī”(du©¼)┘~å╬╗“š▀░l(f©Ī)Ų▒ĪŻ┘Y┴Ž▓╗╚½Ą─Ż¼Ųõ▀M(j©¼n)ĒŚ(xi©żng)ČÉŅ~▓╗Ą├Å─õNĒŚ(xi©żng)ČÉŅ~ųąĄų┐█ĪŻ

ĪĪĪĪ4.įŁį÷ųĄČÉę╗░Ń╝{ČÉ╚╦┘Å▀M(j©¼n)žø╬’╗“š▀Įė╩▄æ¬(y©®ng)ČÉä┌äš(w©┤)Ż¼ė├ė┌ĪČæ¬(y©®ng)ČÉĘ■äš(w©┤)ĘČć·ūóßīĪĘ╦∙┴ąĒŚ(xi©żng)─┐Ą─Ż¼▓╗ī┘ė┌ĪČį÷ųĄČÉĢ║ąąŚl└²ĪĘĄ┌╩«Śl╦∙ĘQĄ─ė├ė┌ĘŪį÷ųĄČÉæ¬(y©®ng)ČÉĒŚ(xi©żng)─┐Ż¼Ųõ▀M(j©¼n)ĒŚ(xi©żng)ČÉŅ~£╩(zh©│n)ėĶÅ─õNĒŚ(xi©żng)ČÉŅ~ųąĄų┐█ĪŻ

ĪĪĪĪ(╚²)▓╗Ą├Å─õNĒŚ(xi©żng)ČÉŅ~ųąĄų┐█Ą─▀M(j©¼n)ĒŚ(xi©żng)ČÉŅ~

ĪĪĪĪ1.ė├ė┌ĘŪį÷ųĄČÉæ¬(y©®ng)ČÉĒŚ(xi©żng)─┐Īó├Ōš„į÷ųĄČÉĒŚ(xi©żng)─┐Īó╝»¾wĖŻ└¹╗“š▀éĆ(g©©)╚╦Ž¹┘M(f©©i)Ą─┘Å▀M(j©¼n)žø╬’╗“š▀æ¬(y©®ng)ČÉä┌äš(w©┤)ĪŻ

ĪĪĪĪ2.ĘŪš²│Żōp╩¦Ą─┘Å▀M(j©¼n)žø╬’╝░ŽÓĻP(gu©Īn)Ą─æ¬(y©®ng)ČÉä┌äš(w©┤)ĪŻ

ĪĪĪĪ3.ĘŪš²│Żōp╩¦Ą─į┌«a(ch©Żn)ŲĘĪó«a(ch©Żn)│╔ŲĘ╦∙║─ė├Ą─┘Å▀M(j©¼n)žø╬’╗“š▀æ¬(y©®ng)ČÉä┌äš(w©┤)ĪŻ

ĪĪĪĪ4.ę╗░Ń╝{ČÉ╚╦╝µĀI(y©¬ng)├ŌČÉĒŚ(xi©żng)─┐╗“š▀ĘŪį÷ųĄČÉæ¬(y©®ng)ČÉä┌äš(w©┤)Č°¤oĘ©äØĘų▓╗Ą├Ąų┐█Ą─▀M(j©¼n)ĒŚ(xi©żng)ČÉŅ~Ą─Ż¼░┤Ž┬┴ą╣½╩Įėŗ(j©¼)╦ŃŻ║

ĪĪĪĪ▓╗Ą├Ąų┐█Ą─▀M(j©¼n)ĒŚ(xi©żng)ČÉŅ~=«ö(d©Īng)į┬¤oĘ©äØĘųĄ─╚½▓┐▀M(j©¼n)ĒŚ(xi©żng)ČÉŅ~Ī┴«ö(d©Īng)į┬├ŌČÉĒŚ(xi©żng)─┐õN╩█Ņ~ĪóĘŪį÷ųĄČÉæ¬(y©®ng)ČÉä┌äš(w©┤)ĀI(y©¬ng)śI(y©©)Ņ~║Žėŗ(j©¼)Ī┬«ö(d©Īng)į┬╚½▓┐õN╩█Ņ~ĪóĀI(y©¬ng)śI(y©©)Ņ~║Žėŗ(j©¼)

ĪĪĪĪ5.ī”(du©¼)ė┌▀M(j©¼n)┐┌žø╬’Ż¼ė╔ė┌╝{ČÉ╚╦╚ĪĄ├Ą─║ŽĘ©Ą─║ŻĻP(gu©Īn)▀M(j©¼n)┐┌į÷ųĄČÉīŻė├└U┐ŅĢ°Ż¼╩Ūėŗ(j©¼)╦Ńį÷ųĄČÉ▀M(j©¼n)ĒŚ(xi©żng)ČÉŅ~Ą─╬©ę╗ę└ō■(j©┤)Ż¼ę“┤╦╝{ČÉ╚╦▀M(j©¼n)┐┌žø╬’Ž“Š│═ŌīŹ(sh©¬)ļHĖČ┐ŅĄ═ė┌▀M(j©¼n)┐┌ł¾(b©żo)ĻP(gu©Īn)ār(ji©ż)Ė±Ą─▓ŅŅ~▓┐Ęųęį╝░Å─Š│═Ō╣®æ¬(y©®ng)╔╠╚ĪĄ├Ą─═╦▀Ć╗“ĘĄ▀ĆĄ─┘YĮŻ¼▓╗ū„▀M(j©¼n)ĒŚ(xi©żng)ČÉŅ~▐D(zhu©Żn)│÷╠Ä└ĒĪŻ

ĪĪĪĪ6.įŁį÷ųĄČÉę╗░Ń╝{ČÉ╚╦Įė╩▄įć³c(di©Żn)╝{ČÉ╚╦╠ß╣®Ą─æ¬(y©®ng)ČÉĘ■äš(w©┤)Ż¼Ž┬┴ąĒŚ(xi©żng)─┐Ą─▀M(j©¼n)ĒŚ(xi©żng)ČÉŅ~▓╗Ą├Å─õNĒŚ(xi©żng)ČÉŅ~ųąĄų┐█Ż║(ą┬į÷)

ĪĪĪĪ(1)ė├ė┌╩╣ė├║å(ji©Żn)ęūėŗ(j©¼)ČÉĘĮĘ©ėŗ(j©¼)ČÉĒŚ(xi©żng)─┐ĪóĘŪį÷ųĄČÉæ¬(y©®ng)ČÉĒŚ(xi©żng)─┐Īó├Ōš„į÷ųĄČÉĒŚ(xi©żng)─┐Īó╝»¾wĖŻ└¹╗“š▀éĆ(g©©)╚╦Ž¹┘M(f©©i)Ą─┘Å▀M(j©¼n)žø╬’ĪóĮė╩▄╝ė╣żą▐└Ēą▐┼õä┌äš(w©┤)╗“š▀æ¬(y©®ng)ČÉä┌äš(w©┤)ĪŻŲõųą╔µ╝░Ą─╣╠Č©┘Y«a(ch©Żn)ĪóīŻ└¹╝╝ąg(sh©┤)ĪóĘŪīŻ└¹╝╝ąg(sh©┤)Īó╔╠ūu(y©┤)Īó╔╠ś╦(bi©Īo)Īóų°ū„ÖÓ(qu©ón)Īóėąąąäė(d©░ng)«a(ch©Żn)ūŌ┘UŻ¼āHųĖīŻė├ė┌╔Ž╩÷ĒŚ(xi©żng)─┐Ą─╣╠Č©┘Y«a(ch©Żn)ĪóīŻ└¹╝╝ąg(sh©┤)ĪóĘŪīŻ└¹╝╝ąg(sh©┤)Īó╔╠ūu(y©┤)Īó╔╠ś╦(bi©Īo)Īóų°ū„ÖÓ(qu©ón)Īóėąą╬äė(d©░ng)«a(ch©Żn)ūŌ┘UĪŻ

ĪĪĪĪ(2)Įė╩▄Ą─┬├┐═▀\(y©┤n)▌öĘ■äš(w©┤)

ĪĪĪĪ(3)┼cĘŪš²│Żōp╩¦Ą─┘Å▀M(j©¼n)žø╬’ŽÓĻP(gu©Īn)Ą─Į╗═©▀\(y©┤n)▌öśI(y©©)Ę■äš(w©┤)ĪŻ

ĪĪĪĪ(4)┼cĘŪš²│Żōp╩¦Ą─į┌«a(ch©Żn)ŲĘĪó«a(ch©Żn)│╔ŲĘ╦∙║─ė├┘Å▀M(j©¼n)žø╬’ŽÓĻP(gu©Īn)Ą─Į╗═©▀\(y©┤n)▌öśI(y©©)Ę■äš(w©┤)ĪŻ

ĪĪĪĪĘŪš²│Żōp╩¦Ż¼╩ŪųĖę“╣▄└Ē▓╗╔Ųįņ│╔▒╗▒IĪóüG╩¦Īó├╣?f©żn)Ćūā┘|(zh©¼)Ą─ōp╩¦Ż¼ęį╝░▒╗ł╠(zh©¬)Ę©▓┐ķTę└Ę©ø]╩š╗“š▀ÅŖ(qi©óng)┴ŅūįąąõNܦĄ─žø╬’ĪŻ

ĪĪĪĪ7.ėąŽ┬┴ąŪķą╬ų«ę╗š▀Ż¼æ¬(y©®ng)«ö(d©Īng)░┤ššõN╩█Ņ~║═į÷ųĄČÉČÉ┬╩ėŗ(j©¼)╦Ńæ¬(y©®ng)╝{ČÉŅ~Ż¼▓╗Ą├Ąų┐█▀M(j©¼n)ĒŚ(xi©żng)ČÉŻ¼ę▓▓╗Ą├╩╣ė├į÷ųĄČÉīŻė├░l(f©Ī)Ų▒Ż║

ĪĪĪĪ(1)ę╗░Ń╝{ČÉ╚╦Ģ■(hu©¼)ėŗ(j©¼)║╦╦Ń▓╗ĮĪ╚½Ż¼╗“š▀▓╗─▄╠ß╣®£╩(zh©│n)┤_ČÉäš(w©┤)┘Y┴Ž;

ĪĪĪĪ(2)æ¬(y©®ng)«ö(d©Īng)╔Ļšł(q©½ng)▐k└Ēę╗░Ń╝{ČÉ╚╦┘YĖ±šJ(r©©n)Č©Č°╬┤╔Ļšł(q©½ng)Ą─ĪŻ

ĪĪĪĪ2014ĪČČÉĘ©ĪĘĄ┌Č■š┬į÷ųĄČÉĘ©╗∙ĄA(ch©│)┐╝³c(di©Żn)ģR┐é

ĪĪĪĪ2014ĪČČÉĘ©ĪĘĄ┌Č■š┬į÷ųĄČÉĘ©ļAČ╬£y(c©©)įćŅ}ģR┐é

ĪĪĪĪ2014ĪČČÉĘ©ĪĘĄ┌Č■š┬į÷ųĄČÉĘ©┤ę╔Š½▀xģR┐é

ĪĪĪĪ2014ĪČČÉĘ©ĪĘĄ┌Č■š┬į÷ųĄČÉĘ©╦╝ŠSī¦(d©Żo)łD

ĪĪĪĪūóĢ■(hu©¼)ŅlĄ└ŽÓĻP(gu©Īn)═Ų╦]Ż║

ĪĪĪĪ2014ĪČČÉĘ©ĪĘĄ┌Č■š┬į÷ųĄČÉĘ©Ė▀Ņl┐╝³c(di©Żn)Üw╝{

ĪĪĪĪ2014ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥø_┤╠▒ž┐┤Ż║┴∙┐ŲĖ▀Ņl┐╝³c(di©Żn)Üw╝{

ĪĪĪĪ¢|ŖW¬Ü(d©▓)╝ęŠ▐½I(xi©żn)Ż║2014ūóĢ■(hu©¼)éõ┐╝╚½ŠW(w©Żng)ūŅžSĖ╗Å═(f©┤)┴Ģ(x©¬)┘Y┴Ž╝»║Ž

ž¤(z©”)╚╬ŠÄ▌ŗŻ║²łžłĄ─śõČ┤

- ╔Žę╗Ų¬╬─š┬Ż║ 2014ĪČČÉĘ©ĪĘĖ▀Ņl┐╝³c(di©Żn)Ż║į÷ųĄČÉõNĒŚ(xi©żng)ČÉŅ~Ą─ėŗ(j©¼)╦Ń

- Ž┬ę╗Ų¬╬─š┬Ż║ 2014ĪČČÉĘ©ĪĘĖ▀Ņl┐╝³c(di©Żn)Ż║į÷ųĄČÉę╗░Ń╝{ČÉ╚╦æ¬(y©®ng)╝{ČÉŅ~Ą─ėŗ(j©¼)╦Ń

-

2014ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘĖ▀Ņl┐╝³c(di©Żn)Ż║▓╝╚R┐╦ŻŁ╦╣┐ŲĀ¢ĪŁ

2014ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘĖ▀Ņl┐╝³c(di©Żn)Ż║ĒŚ(xi©żng)─┐╠žėą’L(f©źng)ļU(xi©Żn)Ą─ĪŁ

2014ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘĖ▀Ņl┐╝³c(di©Żn)Ż║ĒŚ(xi©żng)─┐ŽĄĮy(t©»ng)’L(f©źng)ļU(xi©Żn)Ą─ĪŁ

2014ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘĖ▀Ņl┐╝³c(di©Żn)Ż║╦∙Ą├ČÉ║═š█┼fī”(du©¼)ĪŁ

2014ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘĖ▀Ņl┐╝³c(di©Żn)Ż║│Żė├Ą─╣╔ÖÓ(qu©ón)╩ąār(ji©ż)ĪŁ

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢(h©żo)

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢(h©żo)