¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįĢ■ėŗĤ

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįĢ■ėŗĤ >> ČÉĘ© >> š²╬─

2014ĪČČÉĘ©ĪĘĖ▀Ņl┐╝³cŻ║į÷ųĄČÉČÉ┬╩║═š„╩š┬╩

ĪĪĪĪĪŠąĪŠÄī¦čįĪ┐╬ęéāę╗ŲüĒīW┴Ģ2014ĪČČÉĘ©ĪĘĖ▀Ņl┐╝³cŻ║į÷ųĄČÉČÉ┬╩║═š„╩š┬╩ĪŻ▒Š┐╝³cī┘ė┌ĪČČÉĘ©ĪĘĄ┌Č■š┬į÷ųĄČÉĘ©Ą┌╚²╣ØČÉ┬╩┼cš„╩š┬╩Ą─ā╚╚▌ĪŻ

ĪĪĪĪ![]() ĪŠ┐╝ŅlĘų╬÷Ī┐Ż║

ĪŠ┐╝ŅlĘų╬÷Ī┐Ż║

ĪĪĪĪ┐╝ŅlŻ║Ī’Ī’Ī’Ī’Ī’

ĪĪĪĪÅ═┴Ģ³cō▄Ż║▒Š┐╝³c║▄ųžę¬Ż¼ąĶę¬┐╝╔·═Ļ╚½šŲ╬šŻ¼▒│╩ņŻ¼ė╚ŲõūóęŌą┬į÷Ą─ā╔éĆĀIĖ─į÷ČÉ┬╩ĪŻ

ĪĪĪĪ![]() ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪĪĪĪ(ę╗)╗∙▒ŠšJČ©ś╦£╩Ī¬Ī¬õN╩█ęÄ─ŻĄ─ĮŅ~ś╦£╩

ĪĪĪĪ(Č■)┘YĖ±Śl╝■

ĪĪĪĪ(╚²)└²═ŌęÄČ©

ĪĪĪĪ![]() ĪŠĖ▀Ņl┐╝³cĪ┐Ż║į÷ųĄČÉČÉ┬╩║═š„╩š┬╩

ĪŠĖ▀Ņl┐╝³cĪ┐Ż║į÷ųĄČÉČÉ┬╩║═š„╩š┬╩

ĪĪĪĪĖ∙ō■┤_Č©į÷ųĄČÉČÉ┬╩Ą─╗∙▒ŠįŁätŻ¼╬ęć°į÷ųĄČÉį┌įOų├┴╦ę╗Ön╗∙▒ŠČÉ┬╩Ą─╗∙ĄA╔ŽŻ¼ßśī”╠ž╩ŌąąśI║═«aŲĘįOėŗ┴╦Ą═ČÉ┬╩Ż¼┤╦═Ō▀Ćėąī”│÷┐┌žø╬’ĪóĘ■äšīŹ╩®Ą─┴ŃČÉ┬╩ĪŻ

ĪĪĪĪąĪęÄ─Ż╝{ČÉ╚╦▓╗▀mė├ČÉ┬╩Č°▀mė├š„╩š┬╩ĪŻ

ĪĪĪĪį÷ųĄČÉĄ─ČÉ┬╩┼cš„╩š┬╩Ė┼ørŻ║

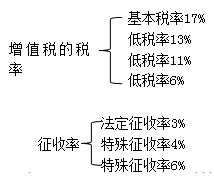

ĪĪĪĪ17%╗∙▒ŠČÉ┬╩Ą─▀mė├ĘČć·Ż║

ĪĪĪĪ(1)╝{ČÉ╚╦õN╩█╗“š▀▀M┐┌žø╬’(│²╩╣ė├Ą═ČÉ┬╩║═┴ŃČÉ┬╩Ą─═Ō);

ĪĪĪĪ(2)╝{ČÉ╚╦╠ß╣®╝ė╣żĪóą▐└Ēą▐┼õä┌äš;

ĪĪĪĪ(3)ėąą╬äė«aūŌ┘UĘ■äšĪŻ

ĪĪĪĪ13%Ą═ČÉ┬╩Ą─▀mė├ĘČć·Ż║

ĪĪĪĪ(1)▐rśI«aŲĘĪó╩│ė├ų▓╬’ė═;

ĪĪĪĪ║¼▐rśI│§╝ē«aŲĘŻ¼Ė╔Į¬ĪóĮ¬³SĪóķŽÖņė═Īó░═╩Ž£ńŠ·╚ķĄ╚;▓╗║¼¹£č┐ĪóÅ═║Ž─zĪó╚╦░lĪóš{ųŲ╚ķĪó╚Ō╣ė═ĪóĶ±ė═ĪóŽŃ├®ė═ĪóĄĒĘ█Ą╚Ą╚;

ĪĪĪĪ(2)ūįüĒ╦«Īó┼»ÜŌĪó└õÜŌĪó¤ß╦«Īó├║ÜŌĪó╩»ė═ę║╗»ÜŌĪó╠ņ╚╗ÜŌĪóšėÜŌĪóŠė├±ė├├║╠┐ųŲŲĘ;

ĪĪĪĪ(3)łDĢ°Īół¾╝łĪóļsųŠŻ¼║¼ę¶Ž±ųŲŲĘŻ¼ļŖūė│÷░µ╬’;

ĪĪĪĪ(4)’Ģ┴ŽĪó╗»Ę╩Īó▐r╦ÄĪó▐rÖCĪó▐r─ż;

ĪĪĪĪ▐rÖCš¹ÖC▀mė├Ą═ČÉ┬╩;▐rÖC┴Ń╝■▀mė├╗∙▒ŠČÉ┬╩ĪŻ

ĪĪĪĪ├▄╝»ą═┐ŠĘ┐įOéõĪóŅlš±╩ĮÜóŽx¤¶ĪóūįäėŽxŪķ£ył¾¤¶Īóš│Žx░Õ░┤šš▐rÖC▀mė├13%Ą─Ą═ČÉ┬╩ĪŻ

ĪĪĪĪ(5)ć°äšį║ęÄČ©Ą─Ųõ╦¹žø╬’

ĪĪĪĪ╩│ė├¹};Č■╝ū├čĄ╚Ą╚ĪŻ

ĪĪĪĪ11%Ą═ČÉ┬╩Ą─▀mė├ĘČć·Ż║(ĀIĖ─į÷Ż¼ą┬į÷)

ĪĪĪĪ(1)Į╗═©▀\▌öśI;

ĪĪĪĪ(2)Ó]š■śIĪŻ

ĪĪĪĪ6%Ą═ČÉ┬╩Ą─▀mė├ĘČć·Ż║(ĀIĖ─į÷Ż¼ą┬į÷)

ĪĪĪĪ(1)čą░l║═╝╝ągĘ■äš;

ĪĪĪĪ(2)ą┼Žó╝╝ągĘ■äš;

ĪĪĪĪ(3)╬─╗»äōęŌĘ■äš;

ĪĪĪĪ(4)╬’┴„▌oų·Ę■äš;

ĪĪĪĪ(5)ĶbūCū╔įāĘ■äš;

ĪĪĪĪ(6)ÅV▓źė░ęĢĘ■äšĪŻ

ĪĪĪĪĪŠ╠ß╩ŠĪ┐¼F┤·Ę■äšśIųąĄ─ėąą╬äė«aūŌ┘UĘ■äš▀mė├17%Ą─ČÉ┬╩ĪŻ

ĪĪĪĪ┴ŃČÉ┬╩Ą─▀mė├ĘČć·Ż║

ĪĪĪĪ(1)│²ć°äšį║┴ĒėąęÄČ©Ą─│²═ŌŻ¼╝{ČÉ╚╦│÷┐┌žø╬’Ż¼ČÉ┬╩×ķ┴Ń;

ĪĪĪĪ(2)ć°ļH▀\▌öĘ■äš(║¼║Į╠ņ▀\▌öĘ■äšĪó╚ĪĄ├ĮøĀIįS┐╔Ą─Ė█░─┼_▀\▌öĘ■äš);

ĪĪĪĪ(3)Ž“Š│═Ōå╬╬╗╠ß╣®Ą─čą░lĘ■äš║═įOėŗĘ■äš(▓╗░³└©ī”Š│ā╚▓╗äė«a╠ß╣®Ą─įOėŗĘ■äš);

ĪĪĪĪ(4)Š│ā╚Ą─å╬╬╗║═éĆ╚╦╠ß╣®▀mė├į÷ųĄČÉ┴ŃČÉ┬╩æ¬ČÉĘ■䚥─Ż¼┐╔ęįĘ┼Śē▀mė├į÷ųĄČÉ┴ŃČÉ┬╩Ż¼▀xō±├ŌČÉ╗“░┤ęÄČ©└U╝{į÷ųĄČÉĪŻĘ┼Śē▀mė├į÷ųĄČÉ┴ŃČÉ┬╩║¾Ż¼36éĆį┬ā╚▓╗Ą├į┘╔Ļšł▀mė├į÷ųĄČÉ┴ŃČÉ┬╩ĪŻ

ĪĪĪĪ![]() ĪŠŽÓĻPÅ═┴Ģ┘Y┴ŽĪ┐Ż║

ĪŠŽÓĻPÅ═┴Ģ┘Y┴ŽĪ┐Ż║

ĪĪĪĪ2014ĪČČÉĘ©ĪĘĄ┌Č■š┬į÷ųĄČÉĘ©╗∙ĄA┐╝³cģR┐é

ĪĪĪĪ2014ĪČČÉĘ©ĪĘĄ┌Č■š┬į÷ųĄČÉĘ©ļAČ╬£yįćŅ}ģR┐é

ĪĪĪĪ2014ĪČČÉĘ©ĪĘĄ┌Č■š┬į÷ųĄČÉĘ©┤ę╔Š½▀xģR┐é

ĪĪĪĪ2014ĪČČÉĘ©ĪĘĄ┌Č■š┬į÷ųĄČÉĘ©╦╝ŠSī¦łD

ĪĪĪĪūóĢ■ŅlĄ└ŽÓĻP═Ų╦]Ż║

ĪĪĪĪ2014ĪČČÉĘ©ĪĘĄ┌Č■š┬į÷ųĄČÉĘ©Ė▀Ņl┐╝³cÜw╝{

ž¤╚╬ŠÄ▌ŗŻ║²łžłĄ─śõČ┤

- ╔Žę╗Ų¬╬─š┬Ż║ 2014ĪČČÉĘ©ĪĘ╗∙ĄA┐╝³cŻ║ķLŲ┌┤²öé┘Mė├Ą─ČÉäš╠Ä└Ē

- Ž┬ę╗Ų¬╬─š┬Ż║ 2014ĪČČÉĘ©ĪĘĖ▀Ņl┐╝³cŻ║į÷ųĄČÉõNĒŚČÉŅ~Ą─ėŗ╦Ń

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢