¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįĢ■ėŗĤ

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįĢ■ėŗĤ >> ČÉĘ© >> š²╬─

ĪĪĪĪĪŠ¢|ŖWąĪŠÄĪ┐─┐Ū░╩Ū2014ūóĢ■éõ┐╝Ą─ūŅ║¾ø_┤╠éõ┐╝ļAČ╬Ż¼ąĪŠÄ╠ßąč┐╝╔·éāĻPūó2014ūóāįĢ■ėŗĤ£╩┐╝ūC┤“ėĪĄ─═¼ĢrŻ¼äe═³┴╦öDĢrķgī”ūóĢ■┐╝³c▀MąąÅŖ╗»īW┴Ģ║═▓ķ┬®ča╚▒Ż¼ąĪŠÄ×ķ┐╝╔·éāš¹└Ē┴╦ėąĻPĪ░ĀIĖ─į÷Ī▒Ą─╩«┤¾║╦ą─ę¬³cŻ¼Į©ūhł¾┐╝ĪČČÉĘ©ĪĘ┐Ų─┐Ą─┐╝╔·╠žäeĻPūóŽ┬ĪŻęįŽ┬╩ŪĪ░ĀIĖ─į÷Ī▒╩«┤¾║╦ą─ę¬³cų«æ¬ČÉĘ■䚥─ČÉ─┐▒µ╬÷ĪŻ

Ī░ĀIĖ─į÷Ī▒10┤¾║╦ą─ę¬³cų«

æ¬ČÉĘ■䚥─ČÉ─┐▒µ╬÷

ĪĪĪĪī¦║ĮŻ║

ĪĪĪĪ(ę╗)Į╗═©▀\▌öśI

ĪĪĪĪ(Č■)▓┐Ęų¼F┤·Ę■äšśI

ĪĪĪĪ║╦ą─ę¬³cįöŪķŻ║

ĪĪĪĪĮžų╣ų┴2013─Ļ12į┬31╚šŻ¼æ¬ČÉĘ■䚯¼╩ŪųĖĻæ┬Ę▀\▌öĘ■äšĪó╦«┬Ę▀\▌öĘ■äšĪó║Į┐š▀\▌öĘ■äšĪó╣▄Ą└▀\▌öĘ■äšĪóčą░l║═╝╝ągĘ■äšĪóą┼Žó╝╝ągĘ■äšĪó╬─╗»äōęŌĘ■äšĪó╬’┴„▌oų·Ę■äšĪóėąą╬äė«aūŌ┘UĘ■äšĪóĶbūCū╔įāĘ■äšĪóÅV▓źė░ęĢĘ■äšĪŻ

ĪĪĪĪĪ░ĀIĖ─į÷Ī▒æ¬ČÉĘ■äš╗∙▒ŠĘČć·Ż©ČÉ─┐Ż®Ą─łD╩ŠŻ║

|

Ī░ĀIĖ─į÷Ī▒ ╗∙▒ŠĘČć· |

|

öU┤¾Ą─ĘČć· |

|

Į╗═©▀\▌öĘ■äš |

Ļæ┬Ę▀\▌öĘ■䚯©▓╗║¼ĶF┬Ę▀\▌öĘ■䚯®Īó╦«┬Ę▀\▌öĘ■äšĪó║Į┐š▀\▌öĘ■äšĪó╣▄Ą└▀\▌öĘ■äš |

ĶF┬Ę▀\▌öĘ■äš |

|

¼F┤·Ę■äš |

čą░l║═╝╝ągĘ■äšĪóą┼Žó╝╝ągĘ■äšĪó╬─╗»äōęŌĘ■äšĪó╬’┴„▌oų·Ę■äšĪóėąą╬äė«aūŌ┘UĘ■äšĪóĶbūCū╔įāĘ■äšĪóÅV▓źė░ęĢĘ■äš |

Ó]š■Ųš▒ķĘ■äš Ó]š■╠ž╩ŌĘ■äš Ųõ╦¹Ó]š■Ę■äš |

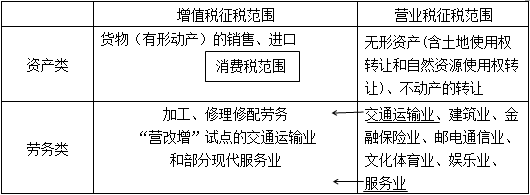

ĪĪĪĪĪ░ĀIĖ─į÷Ī▒ī”┴„▐DČÉĘ©Ė±ŠųĄ─ė░ĒæłD╩Š(ų┴2013─ĻĄū)Ż║

ĪĪĪĪ(ę╗)Į╗═©▀\▌öśIĪ¬Ī¬11%Ą─ČÉ┬╩

ĪĪĪĪ1.Ļæ┬Ę▀\▌öĘ■äš

ĪĪĪĪ╩ŪųĖ═©▀^Ļæ┬Ę(Ąž╔Ž╗“š▀ĄžŽ┬)▀\╦═žø╬’╗“š▀┬├┐═Ą─▀\▌öśIäš╗ŅäėŻ¼░³└©╣½┬Ę▀\▌öĪó└|▄ć▀\▌öĪó╦„Ą└▀\▌ö╝░Ųõ╦¹Ļæ┬Ę▀\▌öŻ¼2014─Ļų«Ū░▓╗░³└©ĶF┬Ę▀\▌öĪŻ

ĪĪĪĪ│÷ūŌ▄ć╣½╦ŠŽ“╩╣ė├▒Š╣½╦Šūįėą│÷ūŌ▄ćĄ─│÷ūŌ▄ć╦ŠÖC╩š╚ĪĄ─╣▄└Ē┘Mė├Ż¼░┤Ļæ┬Ę▀\▌öĘ■äšš„╩šį÷ųĄČÉĪŻ

ĪĪĪĪ2.╦«┬Ę▀\▌öĘ■äš

ĪĪĪĪ╩ŪųĖ═©▀^ĮŁĪó║ėĪó║■Īó┤©Ą╚╠ņ╚╗Īó╚╦╣ż╦«Ą└╗“š▀║Żč¾║ĮĄ└▀\╦═žø╬’╗“š▀┬├┐═Ą─▀\▌öśIäš╗ŅäėĪŻ

ĪĪĪĪ▀hč¾▀\▌öĄ─│╠ūŌĪóŲ┌ūŌśI䚯¼ī┘ė┌╦«┬Ę▀\▌öĘ■äšĪŻ

ĪĪĪĪ3.║Į┐š▀\▌öĘ■äš

ĪĪĪĪ╩ŪųĖ═©▀^┐šųą║ĮŠĆ▀\╦═žø╬’╗“š▀┬├┐═Ą─▀\▌öśIäš╗ŅäėĪŻ

ĪĪĪĪ║Į┐š▀\▌öĄ─رūŌśI䚯¼ī┘ė┌║Į┐š▀\▌öĘ■äšĪŻ

ĪĪĪĪĪŠŽÓĻPµ£ĮėĪ┐╣ŌūŌĪóĖ╔ūŌī┘ė┌ėąą╬äė«aūŌ┘UĘ■äšĪŻ

ĪĪĪĪ4.╣▄Ą└▀\▌öĘ■äš

ĪĪĪĪ╩ŪųĖ═©▀^╣▄Ą└įO╩®▌ö╦═ÜŌ¾wĪóę║¾wĪó╣╠¾w╬’┘|Ą─▀\▌öśIäš╗ŅäėĪŻ

ĪĪĪĪ(Č■)▓┐Ęų¼F┤·Ę■äšśIĪ¬Ī¬6%╗“17%Ą─ČÉ┬╩

ĪĪĪĪ1.čą░l║═╝╝ągĘ■äšĪ¬Ī¬6%Ą─ČÉ┬╩

ĪĪĪĪ░³└©čą░lĘ■äšĪó╝╝ąg▐DūīĘ■äšĪó╝╝ągū╔įāĘ■äšĪó║Ž═¼─▄į┤╣▄└ĒĘ■äšĪó╣ż│╠┐▒▓ņ┐▒╠ĮĘ■äšĪŻ

ĪĪĪĪĪŠ╠ß╩ŠĪ┐Ųõųą╝╝ąg▐DūīĘ■䚯¼╩ŪųĖ▐DūīīŻ└¹╗“š▀ĘŪīŻ└¹╝╝ągĄ─╦∙ėąÖÓ╗“š▀╩╣ė├ÖÓĄ─śIäš╗ŅäėĪŻ

ĪĪĪĪ2.ą┼Žó╝╝ągĘ■äšĪ¬Ī¬6%Ą─ČÉ┬╩

ĪĪĪĪ╩ŪųĖ└¹ė├ėŗ╦ŃÖCĪó═©ą┼ŠWĮjĄ╚╝╝ągī”ą┼Žó▀Mąą╔·«aĪó╩š╝»Īó╠Ä└ĒĪó╝ė╣żĪó┤µā”Īó▀\▌öĪóÖz╦„║═└¹ė├Ż¼▓ó╠ß╣®ą┼ŽóĘ■䚥─śIäš╗ŅäėĪŻ░³└©▄ø╝■Ę■äšĪóļŖ┬ĘįOėŗ╝░£yįćĘ■äšĪóą┼ŽóŽĄĮyĘ■äš║═śIäš┴„│╠╣▄└ĒĘ■äšĪŻ

ĪĪĪĪ3.╬─╗»äōęŌĘ■äšĪ¬Ī¬6%Ą─ČÉ┬╩

ĪĪĪĪ░³└©įOėŗĘ■äšĪó╔╠ś╦║═ų°ū„ÖÓ▐DūīĘ■äšĪóų¬ūR«aÖÓĘ■äšĪóÅVĖµĘ■äš║═Ģ■ūhš╣ė[Ę■äšĪŻ

ĪĪĪĪĪŠ╠ß╩ŠĪ┐╔╠ś╦║═ų°ū„ÖÓ▐DūīĘ■䚯¼╩ŪųĖ▐Dūī╔╠ś╦Īó╔╠ūu║═ų°ū„ÖÓĄ─śIäš╗ŅäėĪŻ

ĪĪĪĪĪŠūóęŌ▒µ╬÷Ī┐īŻ└¹Īó╔╠ś╦Īóų°ū„ÖÓĪó▄ø╝■Īó╝»│╔ļŖ┬Ę▓╝łDįOėŗĄ─┤·└ĒĪóĄŪėøĪóĶbČ©Īóįu╣└ĪóšJūCĪóū╔įāĪóÖz╦„Ę■äšī┘ė┌╬─╗»äōęŌĘ■äšųąĄ─ų¬ūR«aÖÓĘ■äš;▐DūīīŻ└¹╗“š▀ĘŪīŻ└¹╝╝ągĄ─╦∙ėąÖÓ╗“š▀╩╣ė├ÖÓĄ─śIäš╗Ņäėī┘ė┌čą░l║═╝╝ągĘ■äšųąĄ─╝╝ąg▐DūīĘ■äšĪŻ

ĪĪĪĪ4.╬’┴„▌oų·Ę■äšĪ¬Ī¬6%Ą─ČÉ┬╩

ĪĪĪĪ░³└©║Į┐šĘ■äšĪóĖ█┐┌┤aŅ^Ę■äšĪóžø▀\┐═▀\ł÷šŠĘ■äšĪó┤“ōŲŠ╚ų·Ę■äšĪóžø╬’▀\▌ö┤·└ĒĘ■äšĪó┤·└Ēł¾ĻPĘ■äšĪóé}ā”Ę■äš║═čbąČ░ß▀\Ę■äšĪŻ

ĪĪĪĪĪŠūóęŌĪ┐Ė█┐┌įO╩®ĮøĀI╚╦╩š╚ĪĄ─Ė█┐┌įO╩®▒Ż░▓┘M░┤ššĪ░Ė█┐┌┤aŅ^Ę■äšĪ▒š„╩šį÷ųĄČÉĪŻ

ĪĪĪĪ5.ėąą╬äė«aūŌ┘UĘ■äšĪ¬Ī¬17%Ą─ČÉ┬╩

ĪĪĪĪ░³└©ėąą╬äė«a╚┌┘YūŌ┘U║═ėąą╬äė«aĮøĀIąįūŌ┘UĪŻ

ĪĪĪĪĪŠ╠ß╩ŠĪ┐▀hč¾▀\▌öĄ─╣ŌūŌśIäšĪó║Į┐š▀\▌öĄ─Ė╔ūŌśI䚯¼ī┘ė┌ėąą╬äė«aĮøĀIąįūŌ┘UĪŻ

ĪĪĪĪĪŠŽÓĻPµ£ĮėĪ┐▀hč¾▀\▌öĄ─│╠ūŌĪóŲ┌ūŌśIäšĪó║Į┐š▀\▌öĄ─رūŌśI䚯¼ī┘ė┌Į╗═©▀\▌öĘ■äšĪŻ

ĪĪĪĪ6.ĶbūCū╔įāĘ■äšĪ¬Ī¬6%Ą─ČÉ┬╩

ĪĪĪĪ░³└©šJūCĘ■äšĪóĶbūCĘ■äš║═ū╔įāĘ■äšĪŻ

ĪĪĪĪĪŠūóęŌĪ┐ĶbūCĘ■䚯¼░³└©Ģ■ėŗĶbūCĪóČÉäšĶbūCĪóĘ©┬╔ĶbūCĪó╣ż│╠įņārĶbūCĪó┘Y«aįu╣└ĪóŁhŠ│įu╣└ĪóĘ┐Ąž«a═┴Ąžįu╣└ĪóĮ©ų■łD╝łīÅ║╦Īóßt»¤╩┬╣╩ĶbČ©Ą╚ĪŻū╔įāĘ■䚯¼╩ŪųĖ╠ß╣®║═▓▀äØžöäšĪóČÉ╩šĪóĘ©┬╔Īóā╚▓┐╣▄└ĒĪóśIäš▀\ū„║═┴„│╠╣▄└ĒĄ╚ą┼Žó╗“š▀Į©ūhĄ─śIäš╗ŅäėĪŻ

ĪĪĪĪ┤·└Ēėø┘~░┤ššĪ░ū╔įāĘ■äšĪ▒š„╩šį÷ųĄČÉĪŻ

ĪĪĪĪ7.ÅV▓źė░ęĢĘ■äšĪ¬Ī¬6%Ą─ČÉ┬╩

ĪĪĪĪ░³└©ÅV▓źė░ęĢ╣Ø─┐(ū„ŲĘ)Ą─ųŲū„Ę■äšĪó░ląąĘ■äš║═▓źė│(║¼Ę┼ė│)Ę■äšĪŻ

ĪĪĪĪ2014ĪČČÉĘ©ĪĘĄ┌Č■š┬į÷ųĄČÉ╗∙ĄA┐╝³cģR┐é

ž¤╚╬ŠÄ▌ŗŻ║²łžłĄ─śõČ┤

- ╔Žę╗Ų¬╬─š┬Ż║ ĀIĖ─į÷10┤¾║╦ą─ę¬³cų«Š│ā╚╠ß╣®æ¬ČÉĘ■䚥─ĮńČ©

- Ž┬ę╗Ų¬╬─š┬Ż║ ĀIĖ─į÷10┤¾║╦ą─ę¬³cų«ę╗░Ń╝{ČÉ╚╦║═ąĪęÄ─Ż╝{ČÉ╚╦Ą─šJČ©

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢