¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįĢ■ėŗĤ

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįĢ■ėŗĤ >> ČÉĘ© >> š²╬─

2014ĪČČÉĘ©ĪĘ╗∙ĄA┐╝³cŻ║æ¬╝{ČÉŅ~Ą─ėŗ╦Ń

ĪĪĪĪĪŠąĪŠÄī¦čįĪ┐2014─ĻūóāįĢ■ėŗĤł¾├¹Ģrķg×ķ3į┬31╚šų┴4į┬25╚šŻ¼¼FļAČ╬▀M╚ļ2014ūóĢ■╗∙ĄAéõ┐╝Ų┌Ż¼╩Ū┤“└╬╗∙ĄAĄ─ųžę¬ļAČ╬Ż¼╬ęéāę╗ŲüĒīW┴Ģ2014ĪČČÉĘ©ĪĘ╗∙ĄA┐╝³cŻ║æ¬╝{ČÉŅ~Ą─ėŗ╦ŃĪŻ

ĪĪĪĪ![]() ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪĪĪĪ(ę╗)┘Å┘Iūįė├æ¬ČÉ▄ć▌væ¬╝{ČÉŅ~Ą─ėŗ╦Ń

ĪĪĪĪ(Č■)▀M┐┌ūįė├æ¬ČÉ▄ć▌væ¬╝{ČÉŅ~Ą─ėŗ╦Ń

ĪĪĪĪ(╚²)Ųõ╦¹ūįė├æ¬ČÉ▄ć▌væ¬╝{ČÉŅ~Ą─ėŗ╦Ń

ĪĪĪĪ(╦─)╠ž╩ŌŪķą╬ūįė├æ¬ČÉ▄ć▌væ¬╝{ČÉŅ~Ą─ėŗ╦Ń

ĪĪĪĪ

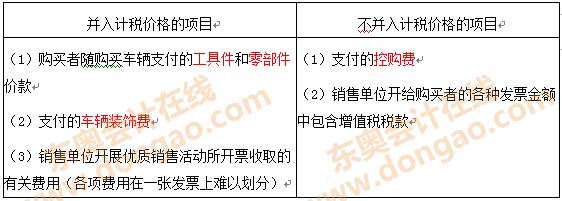

ĪĪĪĪ▒Šų¬ūR³cī┘ė┌ĪČČÉĘ©ĪĘ┐Ų─┐Ą┌Š┼š┬▄ć▌v┘Åų├ČÉĘ©Īó▄ć┤¼ČÉĘ©║═ėĪ╗©ČÉĘ©Ą┌ę╗╣Ø▄ć▌v┘Åų├ČÉĘ©Ą─ā╚╚▌ĪŻ

ĪĪĪĪ![]() ĪŠų¬ūR³cĪ┐Ż║æ¬╝{ČÉŅ~Ą─ėŗ╦Ń

ĪŠų¬ūR³cĪ┐Ż║æ¬╝{ČÉŅ~Ą─ėŗ╦Ń

ĪĪĪĪ(ę╗)┘Å┘Iūįė├æ¬ČÉ▄ć▌væ¬╝{ČÉŅ~Ą─ėŗ╦Ń

ĪĪĪĪ╝{ČÉ╚╦┘Å┘Iūįė├Ą─æ¬ČÉ▄ć▌vŻ¼ŲõėŗČÉārĖ±ė╔╝{ČÉ╚╦ų¦ĖČĮoõN╩█š▀Ą─╚½▓┐ār┐Ņ(▓╗░³└©į÷ųĄČÉČÉ┐Ņ)║═ār═Ō┘Mė├ĮM│╔ĪŻ▀Ćę¬ūóęŌ┘Å┘Iūįė├Ą─æ¬ČÉ▄ć▌v░³└©┘Å┘Ić°«a▄ćĪó┘Å┘I▀M┐┌▄ćĪŻ▓╗šō╩Ū┘Å┘Ić°«a▄ć▀Ć╩Ū▀M┐┌▄ćŻ¼Č╝ąĶę¬ūóęŌąĶę¬▓ó╚ļėŗČÉārĖ±Ą─ĒŚ─┐ĪŻ

ĪĪĪĪ ĪĪ

ĪĪ

ĪĪĪĪ(Č■)▀M┐┌ūįė├æ¬ČÉ▄ć▌væ¬╝{ČÉŅ~Ą─ėŗ╦Ń

ĪĪĪĪ▀@└’╦∙ų^▀M┐┌ūįė├▄ć▌vŻ¼ųĖĄ─╩Ū╝{ČÉ╚╦ł¾ĻP▀M┐┌▄ć▌v▓óūįė├ĪŻ

ĪĪĪĪ╝{ČÉ╚╦▀M┐┌ūįė├Ą─æ¬ČÉ▄ć▌vęįĮM│╔ėŗČÉārĖ±×ķėŗČÉę└ō■ĪŻėŗČÉārĖ±Ą─ėŗ╦Ń╣½╩Į×ķŻ║

ĪĪĪĪėŗČÉārĖ±=ĻPČÉ═ĻČÉārĖ±+ĻPČÉ+Ž¹┘MČÉ

ĪĪĪĪ(╚²)Ųõ╦¹ūįė├æ¬ČÉ▄ć▌væ¬╝{ČÉŅ~Ą─ėŗ╦Ń

ĪĪĪĪ╝{ČÉ╚╦ūį«aūįė├Īó╩▄┘ø╩╣ė├Īó½@¬ä╩╣ė├║═ęįŲõ╦¹ĘĮ╩Į╚ĪĄ├▓óūįė├æ¬ČÉ▄ć▌vĄ─Ż¼Ę▓▓╗─▄╚ĪĄ├įōą═▄ć▌vĄ─┘Åų├ārĖ±Ż¼╗“š▀Ą═ė┌ūŅĄ═ėŗČÉārĖ±Ą─Ż¼ęįć°╝ęČÉäš┐éŠų║╦Č©Ą─ūŅĄ═ėŗČÉārĖ±×ķėŗČÉę└ō■ėŗ╦Ńš„╩š▄ć▌v┘Åų├ČÉĪŻ

ĪĪĪĪ(╦─)╠ž╩ŌŪķą╬ūįė├æ¬ČÉ▄ć▌væ¬╝{ČÉŅ~Ą─ėŗ╦Ń

ĪĪĪĪ1.£pČÉĪó├ŌČÉŚl╝■Ž¹╩¦▄ć▌væ¬╝{ČÉŅ~Ą─ėŗ╦Ń

ĪĪĪĪæ¬╝{ČÉŅ~=═¼ŅÉą═ą┬▄ćūŅĄ═ėŗČÉārĖ±Ī┴[1-(ęč╩╣ė├─ĻŽ▐Ī┬ęÄČ©╩╣ė├─ĻŽ▐)]Ī┴Ī┴ČÉ┬╩

ĪĪĪĪŲõųąŻ¼ęÄČ©╩╣ė├─ĻŽ▐ć°«a▄ć░┤10─Ļėŗ╦ŃŻ¼▀M┐┌▄ć░┤15─Ļėŗ╦Ń;│¼▀^╩╣ė├─ĻŽ▐Ą─▄ć▌vŻ¼▓╗į┘š„╩š▄ć▌v┘Åų├ČÉĪŻ╬┤│¼▀^╩╣ė├─ĻŽ▐Ą─Ż¼╔Ž╩÷╣½╩Į┐╔║å╗»│╔Ż║

ĪĪĪĪć°«a▄ćūŅĄ═ėŗČÉārĖ±=═¼ŅÉą═ą┬▄ćūŅĄ═ėŗČÉārĖ±Ī┴[1-(ęč╩╣ė├─ĻŽ▐Ī┴10%)]Ī┴

ĪĪĪĪæ¬╝{ČÉŅ~=═¼ŅÉą═ą┬▄ćūŅĄ═ėŗČÉārĖ±Ī┴(1-ęč╩╣ė├─ĻŽ▐Ī┴10%)Ī┴ČÉ┬╩

ĪĪĪĪ▀M┐┌▄ćūŅĄ═ėŗČÉārĖ±=═¼ŅÉą═ą┬▄ćūŅĄ═ėŗČÉārĖ±Ī┴[1-(ęč╩╣ė├─ĻŽ▐Ī┴6.66667%)]Ī┴

ĪĪĪĪæ¬╝{ČÉŅ~=═¼ŅÉą═ą┬▄ćūŅĄ═ėŗČÉārĖ±Ī┴(1-ęč╩╣ė├─ĻŽ▐Ī┴6.66667%)Ī┴ČÉ┬╩

ĪĪĪĪ2.╬┤░┤ęÄČ©╝{ČÉ▄ć▌væ¬čaČÉŅ~Ą─ėŗ╦Ń

ĪĪĪĪ╝{ČÉ╚╦╬┤░┤ęÄČ©└UČÉĄ─Ż¼æ¬░┤¼Fąąš■▓▀ęÄČ©Ą─ėŗČÉārĖ±Ż¼ģ^ĘųŪķørŻ¼Ęųäe┤_Č©š„ČÉĪŻ▓╗─▄╠ß╣®┘Å▄ć░lŲ▒║═ėąĻP┘Å▄ćūC├„┘Y┴ŽĄ─Ż¼Öz▓ķĄžČÉäšÖCĻPæ¬░┤═¼ŅÉą═æ¬ČÉ▄ć▌vĄ─ūŅĄ═ėŗČÉārĖ±š„ČÉ;╚ń╣¹╝{ČÉ╚╦╗ž┬õ╝«Ąž║¾╠ß╣®Ą─┘Å▄ć░lŲ▒ĮŅ~┼cų¦ĖČĄ─ār═Ō┘Mė├ų«║═Ė▀ė┌║╦Č©Ą─ūŅĄ═ėŗČÉārĖ±Ą─Ż¼┬õ╝«Ąžų„╣▄ČÉäšÖCĻP▀Ćæ¬ī”Ųõ▓ŅŅ~ėŗ╦ŃčaČÉĪŻ

ĪĪĪĪ¢|ŖWŠWšŠ░l▓╝Ą─ų¬ūR³cė╔ė┌ā╚╚▌╝░ĢrĖ³ą┬Ą─ąĶę¬░l▓╝Ą─╩Ū═∙─ĻĮ╠▓─ā╚╚▌Ż¼ąĶę¬▓ķįāūŅą┬ų¬ūR³cā╚╚▌Ą─┐╝╔·šłģó┐╝2014ĪČ▌p╦╔▀^ĻPĪĘŽĄ┴ąģó┐╝Ģ°╝░ŽÓĻPšn│╠ĪŻ

ĪĪĪĪ¤ßķT╬─š┬═Ų╦]Ż║

ĪĪĪĪ2014─ĻūóāįĢ■ėŗĤ┐╝įć╗∙ĄA┐╝³cģR┐é(┴∙┐Ų╚½)

ĪĪĪĪ¢|ŖW¬Ü╝ęŠ▐½IŻ║2014ūóĢ■éõ┐╝╚½ŠWūŅžSĖ╗Å═┴Ģ┘Y┴Ž╝»║ŽŻ©▓╗öÓĖ³ą┬ųąŻĪŻ®

ž¤╚╬ŠÄ▌ŗŻ║├█╠ęā║

- ╔Žę╗Ų¬╬─š┬Ż║ 2014ĪČČÉĘ©ĪĘ╗∙ĄA┐╝³c:ČÉ┬╩┼cėŗČÉę└ō■

- Ž┬ę╗Ų¬╬─š┬Ż║ 2014ĪČČÉĘ©ĪĘ┤ę╔Š½▀xŻ║ģ^═Ō║═Š│═ŌĄ─ģ^äe

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢