¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįĢ■ėŗĤ

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįĢ■ėŗĤ >> ČÉĘ© >> š²╬─

ĪĪĪĪ2014ĪČČÉĘ©ĪĘ╗∙ĄA┐╝³cŻ║ČÉĘ©Ą─śŗ│╔ę¬╦ž

ĪĪĪĪĪŠąĪŠÄī¦čįĪ┐2014─ĻūóāįĢ■ėŗĤł¾├¹Ģrķg×ķ3į┬31╚šų┴4į┬25╚šŻ¼¼FļAČ╬▀M╚ļ2014ūóĢ■╗∙ĄAéõ┐╝Ų┌Ż¼╩Ū┤“└╬╗∙ĄAĄ─ųžę¬ļAČ╬Ż¼╬ęéāę╗ŲüĒīW┴Ģ2014ĪČČÉĘ©ĪĘ╗∙ĄA┐╝³cŻ║ČÉĘ©Ą─śŗ│╔ę¬╦žĪŻ

ĪĪĪĪ![]() ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

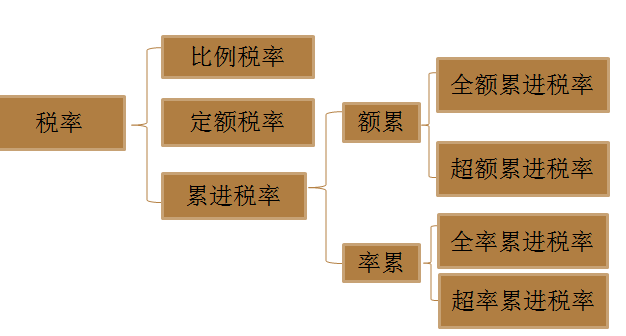

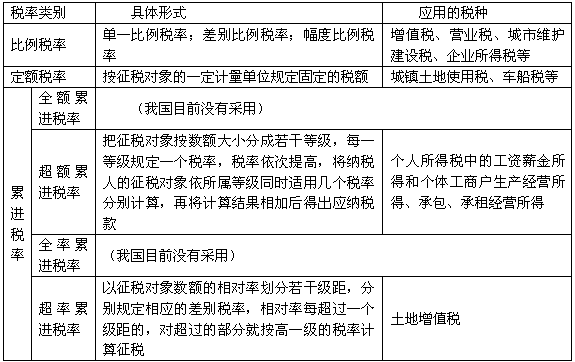

ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪĪĪĪ1.ČÉĘ©Ą─śŗ│╔ę¬╦ž

ĪĪĪĪ

ĪĪĪĪ▒Šų¬ūR³cī┘ė┌ĪČČÉĘ©ĪĘ┐Ų─┐Ą┌ę╗š┬šfĘ©┐éšōĄ┌Č■╣ØČÉĘ©Ą─śŗ│╔ę¬╦žĄ─ā╚╚▌ĪŻ

ĪĪĪĪ![]() ĪŠų¬ūR³cĪ┐Ż║ČÉĘ©Ą─śŗ│╔ę¬╦ž

ĪŠų¬ūR³cĪ┐Ż║ČÉĘ©Ą─śŗ│╔ę¬╦ž

ĪĪĪĪČÉĘ©Ą─śŗ│╔ę¬╦ž╩ŪĖ„ĘNå╬ąąČÉĘ©Š▀ėąĄ─╣▓═¼Ą─╗∙▒Šę¬╦žĄ─┐éĘQĪŻ

ĪĪĪĪ1.┐éätĪŻų„ę¬░³└©┴óĘ©ę└ō■Īó┴óĘ©─┐Ą─Īó▀mė├įŁätĄ╚ĪŻ

ĪĪĪĪ2.╝{ČÉ┴xäš╚╦ĪŻėųĘQĪ░╝{ČÉų„¾wĪ▒Ż¼╩ŪČÉĘ©ęÄČ©Ą─ų▒Įėžōėą╝{ČÉ┴x䚥─å╬╬╗║═éĆ╚╦ĪŻ

ĪĪĪĪ╝{ČÉ╚╦ėąā╔ĘN╗∙▒Šą╬╩ĮŻ║ūį╚╗╚╦║═Ę©╚╦ĪŻ

ĪĪĪĪūį╚╗╚╦╩Ū╗∙ė┌ūį╚╗ęÄ┬╔Č°│÷╔·Ą─Ż¼ėą├±╩┬ÖÓ└¹║═┴x䚥─ų„¾wŻ¼░³└©▒Šć°╣½├±Ż¼ę▓░³└©═Ōć°╚╦║═¤oć°╝«╚╦ĪŻĘ©╚╦╩Ūūį╚╗╚╦Ą─ī”ĘQŻ¼╬ęć°Ę©╚╦ų„ę¬ėą╦─ĘNŻ║ÖCĻPĘ©╚╦Īó╩┬śIĘ©╚╦ĪóŲ¾śIĘ©╚╦Īó╔ńłFĘ©╚╦ĪŻ

ĪĪĪĪ┼c╝{ČÉ╚╦Šo├▄┬ōŽĄĄ─ā╔éĆĖ┼─Ņ╩Ū┤·┐█┤·└U┴xäš╚╦║═┤·╩š┤·└U┴xäš╚╦ĪŻ

ĪĪĪĪŽÓĻPµ£Įė:╝{ČÉ╚╦┼cžōČÉ╚╦Ż╗ų▒ĮėČÉ┼cķgĮėČÉ

ĪĪĪĪ3.š„ČÉī”Ž¾ĪŻš„ČÉī”Ž¾ėųĮąšnČÉī”Ž¾Īóš„ČÉ┐═¾wŻ¼ųĖČÉĘ©ęÄČ©ī”╩▓├┤š„ČÉŻ¼╩Ūš„╝{ČÉļpĘĮÖÓ└¹┴xäš╣▓═¼ųĖŽ“Ą─┐═¾w╗“ś╦Ą─╬’Ż¼╩Ūģ^äeę╗ĘNČÉ┼c┴Ēę╗ĘNČÉĄ─ųžę¬ś╦ųŠĪŻ

ĪĪĪĪČÉ╗∙ėųĮąėŗČÉę└ō■Ż¼╩Ūō■ęįėŗ╦Ńš„ČÉī”Ž¾æ¬╝{ČÉ┐ŅĄ─ų▒ĮėöĄ┴┐ę└ō■Ż¼╦³ĮŌøQī”š„ČÉī”Ž¾šnČÉĄ─ėŗ╦Ńå¢Ņ}Ż¼╩Ūī”šnČÉī”Ž¾Ą─┴┐Ą─ęÄČ©ĪŻ

ĪĪĪĪ4.ČÉ─┐ĪŻųĖĖ„éĆČÉĘN╦∙ęÄČ©Ą─Š▀¾wš„ČÉĒŚ─┐ĪŻĘ┤ė│š„ČÉĄ─Š▀¾wĘČć·Ż¼╩Ūī”šnČÉī”Ž¾┘|Ą─ĮńČ©ĪŻČÉ─┐¾w¼Fš„ČÉĄ─ÅVČ╚ĪŻ

ĪĪĪĪ5.ČÉ┬╩ĪŻųĖī”š„ČÉī”Ž¾Ą─š„╩š▒╚└²╗“š„╩šŅ~Č╚ĪŻČÉ┬╩¾w¼Fš„ČÉĄ─╔ŅČ╚ĪŻ

ĪĪĪĪ

ĪĪĪĪ

ž¤╚╬ŠÄ▌ŗŻ║▌▒▐┬

- ╔Žę╗Ų¬╬─š┬Ż║ 2014ĪČČÉĘ©ĪĘ╗∙ĄA┐╝³cŻ║ČÉ╩šĘ©┬╔ĻPŽĄ

- Ž┬ę╗Ų¬╬─š┬Ż║ ø]ėą┴╦

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢