¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįĢ■ėŗĤ

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįĢ■ėŗĤ >> ČÉĘ© >> š²╬─

2013ĪČČÉĘ©ĪĘųžę¬ų¬ūR³cŻ║Š│═Ō╦∙Ą├Ąų┐█ČÉŅ~Ą─ėŗ╦Ń

ĪĪĪĪĪŠ¢|ŖWąĪŠÄĪ┐╬ęéāę╗ŲüĒīW┴Ģ2013ūóāįĢ■ėŗĤ┐╝įćĪČČÉĘ©ĪĘųžę¬ų¬ūR³cŻ║Š│═Ō╦∙Ą├Ąų┐█ČÉŅ~Ą─ėŗ╦ŃĪŻ

ĪĪĪĪŲ¾śI╦∙Ą├ČÉ├¹Ų¼Ż║Ų¾śI╦∙Ą├ČÉ╩Ūī”╬ęć°ā╚┘YŲ¾śI║═ĮøĀIå╬╬╗Ą─╔·«aĮøĀI╦∙Ą├║═Ųõ╦¹╦∙Ą├š„╩šĄ─ę╗ĘNČÉĪŻ╝{ČÉ╚╦ĘČć·▒╚╣½╦Š╦∙Ą├ČÉ┤¾ĪŻ╩Ūī”╬ęć°ā╚┘YŲ¾śI║═ĮøĀIå╬╬╗Ą─╔·«aĮøĀI╦∙Ą├║═Ųõ╦¹╦∙Ą├š„╩šĄ─ę╗ĘNČÉĪŻ╝{ČÉ╚╦ĘČć·▒╚╣½╦Š╦∙Ą├ČÉ┤¾ĪŻ

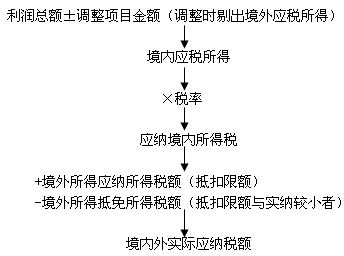

ĪĪĪĪ![]() ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪĪĪĪ1.Ąų├Ō▀mė├Ūķør

ĪĪĪĪ2.Ąų├ŌŽ▐Ņ~Ą─ėŗ╦Ń

ĪĪĪĪ3.Ąų├ŌŽ▐Ņ~Ą─Š▀¾wæ¬ė├

ĪĪĪĪ![]() ĪŠ╦∙ī┘š┬╣ØĪ┐Ż║

ĪŠ╦∙ī┘š┬╣ØĪ┐Ż║

ĪĪĪĪ▒Šų¬ūR³cī┘ė┌ĪČČÉĘ©ĪĘĄ┌╩«š┬Ų¾śI╦∙Ą├ČÉĘ©Ą┌Ų▀╣Øæ¬╝{ČÉŅ~Ą─ėŗ╦ŃĄ─ā╚╚▌ĪŻ

ĪĪĪĪ![]() ĪŠųžę¬ų¬ūR³cĪ┐Ż║Š│═Ō╦∙Ą├Ąų┐█ČÉŅ~Ą─ėŗ╦Ń

ĪŠųžę¬ų¬ūR³cĪ┐Ż║Š│═Ō╦∙Ą├Ąų┐█ČÉŅ~Ą─ėŗ╦Ń

ĪĪĪĪŠ│═Ōęč╝{ČÉŅ~┐█│²Ż¼╩Ū▒▄├Ōć°ļHķgī”═¼ę╗╦∙Ą├ųžÅ═š„ČÉĄ─ę╗ĒŚųžę¬┤ļ╩®Ż¼╬ęć°ČÉĘ©ęÄČ©ī”Š│═Ōęč╝{ČÉ┐ŅīŹąąŽ▐Ņ~┐█│²ĪŻŠ│═Ō└U╝{Ą─╦∙Ą├ČÉČÉŅ~Ż¼╩ŪųĖŲ¾śIüĒį┤ė┌ųąć°Š│═ŌĄ─╦∙Ą├ę└ššųąć°Š│═ŌČÉ╩šĘ©┬╔ęį╝░ŽÓĻPęÄČ©æ¬«ö└U╝{▓óęčĮøīŹļH└U╝{Ą─Ų¾śI╦∙Ą├ČÉąį┘|Ą─ČÉ┐ŅĪŻĄų├ŌŽ▐Ņ~▓╔ė├Ęųć°▓╗ĘųĒŚĄ─ėŗ╦ŃįŁätĪŻ

ĪĪĪĪ(ę╗)Ąų├Ō▀mė├Ūķør

ĪĪĪĪ1.ų▒ĮėĄų├ŌĪ¬Ī¬(┐éĘųÖCśŗų«ķg)ī”▀MąąŠ│═ŌĮøĀI╦∙Ą├ęč╝{ČÉ┐ŅĄ─Ąų┐█

ĪĪĪĪ(1)Šė├±Ų¾śIüĒį┤ė┌ųąć°Š│═ŌĄ─æ¬ČÉ╦∙Ą├;

ĪĪĪĪ(2)ĘŪŠė├±Ų¾śIį┌ųąć°Š│ā╚įO┴óÖCśŗĪół÷╦∙Ż¼╚ĪĄ├░l╔·į┌ųąć°Š│═ŌĄ½┼cįōÖCśŗĪół÷╦∙ėąīŹļH┬ōŽĄĄ─æ¬ČÉ╦∙Ą├ĪŻ

ĪĪĪĪ2.ķgĮėĄų├ŌĪ¬Ī¬(─Ėūė╗“─ĖūėīOÖCśŗų«ķg)ī”▀MąąŠ│═Ō═Č┘Y╦∙Ą├ęč╝{ČÉ┐ŅĄ─Ąų┐█

ĪĪĪĪŠė├±Ų¾śIÅ─Ųõų▒Įė╗“š▀ķgĮė┐žųŲĄ─═Ōć°Ų¾śIĘųĄ├Ą─üĒį┤ė┌ųąć°Š│═ŌĄ─╣╔ŽóĪó╝t└¹Ą╚ÖÓ굹į═Č┘Y╩šęµŻ¼═Ōć°Ų¾śIį┌Š│═ŌīŹļH└U╝{Ą─╦∙Ą├ČÉČÉŅ~ųąī┘ė┌įōĒŚ╦∙Ą├žōō·Ą─▓┐ĘųŻ¼┐╔ęįū„×ķįōŠė├±Ų¾śIĄ─┐╔Ąų├ŌŠ│═Ō╦∙Ą├ČÉČÉŅ~Ż¼į┌ČÉĘ©ęÄČ©Ą─Ąų├ŌŽ▐Ņ~ā╚Ąų├ŌĪŻ

ĪĪĪĪ(Č■)Ąų├ŌŽ▐Ņ~Ą─ėŗ╦Ń

ĪĪĪĪŠ│═Ō╦∙Ą├ČÉČÉ┐Ņ┐█│²Ž▐Ņ~╣½╩ĮŻ║

ĪĪĪĪĄų├ŌŽ▐Ņ~=Š│ā╚ĪóŠ│═Ō╦∙Ą├░┤ČÉĘ©ėŗ╦ŃĄ─æ¬╝{ČÉ┐éŅ~Ī┴üĒį┤ė┌─│ć°(Ąžģ^)Ą─æ¬╝{ČÉ╦∙Ą├Ņ~Ī┬Š│ā╚ĪóŠ│═Ōæ¬╝{ČÉ╦∙Ą├┐éŅ~

ĪĪĪĪįō╣½╩Į┐╔ęį║å╗»│╔Ż║

ĪĪĪĪĄų├ŌŽ▐Ņ~=üĒį┤ė┌─│ć°Ą─(ČÉŪ░)æ¬╝{ČÉ╦∙Ą├Ņ~Ī┴╬ęć°ČÉ┬╩

ĪĪĪĪĪŠĮŌßīĪ┐

ĪĪĪĪ1.╣½╩ĮųąČÉ┬╩Ą─▀\ė├Ī¬Ī¬25%╗“15%;

ĪĪĪĪ2.╣½╩ĮųąĄ─╦∙Ą├╩ŪČÉŪ░╦∙Ą├(║¼ČÉ╦∙Ą├)ĪŻ

ĪĪĪĪ┐╔▀xė├ęįŽ┬ā╔ĘNĘĮĘ©īóČÉ║¾╦∙Ą├▀ĆįŁ│╔ČÉŪ░╦∙Ą├Ż║ó┘ė├Ęų╗žĄ─ČÉ║¾╦∙Ą├│²ęį(1-Š│═Ō╦∙Ą├ČÉČÉ┬╩)▀ĆįŁ;ó┌ė├Š│═Ōęč╝{ČÉŅ~╝ėĘų╗žČÉ║¾╩šęµ▀ĆįŁĪŻ

ĪĪĪĪ(╚²)Ąų├ŌŽ▐Ņ~Ą─Š▀¾wæ¬ė├

ĪĪĪĪ1.└Ēšōæ¬ė├Ī¬Ī¬ė├Ąų├ŌŽ▐Ņ~┼cŠ│═ŌīŹ╝{ČÉŅ~▒╚┤¾ąĪŻ¼ō±ŲõąĪš▀į┌Š│ā╚═Ō║Žėŗæ¬╝{ČÉŅ~ųąĄų┐█ĪŻ

ĪĪĪĪ(1)╚ń╣¹╝{ČÉ╚╦üĒį┤ė┌Š│═ŌĄ─╦∙Ą├į┌Š│═ŌīŹļH└U╝{Ą─ČÉ┐ŅĄ═ė┌┐█│²Ž▐Ņ~Ż¼┐╔Å─æ¬╝{ČÉŅ~ųąō■īŹ┐█│²;

ĪĪĪĪ(2)╚ń╣¹│¼▀^┐█│²Ž▐Ņ~Ż¼Ųõ│¼▀^▓┐Ęų▓╗Ą├Å─▒Š─ĻČ╚æ¬╝{ČÉŅ~ųą┐█│²Ż¼ę▓▓╗Ą├┴ą×ķ▒Š─ĻČ╚┘Mė├ų¦│÷Ż¼Ą½┐╔ęįė├ęį║¾─ĻČ╚Ąų├ŌŽ▐Ņ~Ąų├Ō«ö─Ļæ¬ĄųČÉŅ~║¾Ą─ėÓŅ~▀MąąĄųčaŻ¼ča┐█Ų┌Ž▐ūŅķL▓╗─▄│¼▀^5─ĻĪŻ

ĪĪĪĪ2.īŹļHæ¬ė├(╔Ļł¾▒Ēæ¬ė├)Ī¬Ī¬Š│═Ō╩ŪʱčaČÉąĶę¬å╬¬Üėŗ╦ŃĪŻ

ĪĪĪĪÅ─╔Ļł¾▒ĒĒśą“┐┤Ż║

ĪĪĪĪ2013ĪČČÉĘ©ĪĘĄ┌╩«š┬ŠÜ┴ĢŅ}Ż║Ąų├ŌŽ▐Ņ~Ą─Š▀¾wæ¬ė├

ž¤╚╬ŠÄ▌ŗŻ║²łžłĄ─śõČ┤

- ╔Žę╗Ų¬╬─š┬Ż║ 2013ĪČČÉĘ©ĪĘų¬ūR³cŻ║Šė├±Ų¾śIæ¬╝{ČÉŅ~Ą─ėŗ╦Ń

- Ž┬ę╗Ų¬╬─š┬Ż║ ø]ėą┴╦

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢