2023年注冊會計師考試每日一練匯總4.13

讀書欲精不欲博,用心欲專不欲雜。2023年注冊會計師考試備考正在進行中,聽課和做題相結合,才能鞏固所學。以下是2023年注冊會計師考試每日一練習題,正在備考的小伙伴快來做題吧!

會計

【單選】

2×23年12月1日,甲公司向乙公司銷售產品一批。銷售合同約定,若乙公司收到產品后的2個月內發現質量問題,有權退貨。甲公司根據歷史經驗判斷,該批產品的退貨率為5%。2×23年12月1日,甲公司將產品發出,開具增值稅專用發票并收到貨款。甲公司確認與退貨相關的預計負債10萬元。截至2×23年12月31日,產品尚未發生退回。稅法規定,企業已經確認銷售收入的售出產品發生銷售退回,應當在發生當期沖減當期銷售產品收入。假定,甲公司2×23年稅前會計利潤為2000萬元,適用的所得稅稅率為25%,未來期間可以產生足夠的應納稅所得額用于抵扣可抵扣暫時性差異。不考慮其他納稅調整事項和其他稅費等因素的影響。下列各項關于上述交易或事項會計處理的表述中,錯誤的是( )。

A.預計負債的賬面價值為10萬元,計稅基礎為0,產生可抵扣暫時性差異10萬元

B.2×23年確認遞延所得稅費用2.5萬元

C.2×23年應確認遞延所得稅資產2.5萬元

D.2×23年確認所得稅費用500萬元

【答案】B

【解析】年末,預計負債的賬面價值為10萬元,計稅基礎為0,產生可抵扣暫時性差異10萬元,選項A正確;2×23年應確認遞延所得稅資產=10×25%=2.5(萬元),確認遞延所得稅費用-2.5萬元,選項B錯誤,選項C正確;2×23年應交所得稅=(2000+10)×25%=502.5(萬元),2×23年確認所得稅費用=502.5-2.5=500(萬元),選項D正確。

相關會計分錄如下:

借:所得稅費用 500

遞延所得稅資產 2.5

貸:應交稅費—應交所得稅 502.5

審計

【單選】

下列有關審計工作底稿歸檔期限的說法中,正確的是( )。

A.注冊會計師應當自財務報表批準日起60天內將審計工作底稿歸檔

B.如對同一財務信息出具兩份日期相近的審計報告,注冊會計師應當在較早的審計報告日后60天內將審計工作底稿歸檔

C.如注冊會計師未能完成審計業務,應當自審計業務中止后的60天內將審計工作底稿歸檔

D.注冊會計師應當自財務報表報出日起60天內將審計工作底稿歸檔

【答案】C

【解析】選項C正確,審計工作底稿的歸檔期限為審計報告日后60天內。如果注冊會計師未能完成審計業務,審計工作底稿的歸檔期限為審計業務中止后的60天內。

稅法

【單選】

甲服裝廠為增值稅一般納稅人,2023年1月銷售給乙企業300套服裝,不含稅價格為700元/套。由于乙企業購買數量較多,甲服裝廠給予乙企業7折的優惠,并按原價開具了增值稅專用發票,折扣額在同一張發票的“備注”欄注明。甲服裝廠當月的銷項稅額為( )元。

A.19110

B.27300

C.28210

D.36400

【答案】B

【解析】銷項稅額=700×300×13%=27300(元)。

經濟法

【單選】

根據基本民事法律制度的規定,下列關于附條件民事法律行為所附條件的表述中,正確的是(??)。(2017年)

A.既可以是將來的事實,也可以是過去的事實

B.既可以是人的行為,也可以是自然現象

C.既可以是確定發生的事實,也可以是不確定發生的事實

D.所附條件可以合法,也可以不合法

【答案】B

【解析】無

【單選】

下列關于遞延年金和永續年金的說法中,正確的是( )。

A.永續年金無法計算現值

B.永續年金無法計算終值

C.遞延年金無法計算終值

D.遞延期為m的年金的現值等于遞延期末的現值乘以m+1期復利現值系數

【答案】B

【解析】 永續年金的現值等于單一現金流除以折現率,選項A錯誤。遞延年金的終值和普通年金終值計算的方法一致,選項C錯誤。遞延期為m的年金首個現金流位于m+1時點,其遞延期末的現值已經位于m時點,再乘以m期復利現值系數即為遞延期為m的年金的現值,選項D錯誤。

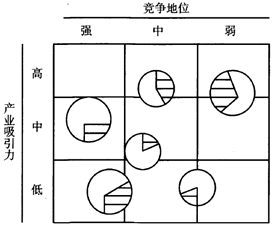

戰略

【多選】

為改進波士頓矩陣過于簡化的不足,A公司決定采用劃分更細的通用矩陣作為公司業務組合分析的主要方法。下列關于通用矩陣分析方法的說法中,錯誤的有( )。

A.與波士頓矩陣分析方法相比,通用矩陣在兩個坐標軸上都增加了中間等級

B.對于處于右下方三個方格的業務適合采取增長與發展戰略

C.對于處于左上方三個方格的業務,一般應采取停止、轉移、撤退戰略

D.對處于對角線三個方格的業務,應采取維持或有選擇地發展的戰略,維持原有的發展規模,同時調整其發展方向

【答案】B,C

【解析】從矩陣圖九個方格的分布來看(如下圖所示),企業中處于左上方三個方格的業務適合采取增長與發展戰略,企業應優先分配其資源;處于右下方三個方格的業務,一般應采取停止、轉移、撤退戰略。因此,選項B、C錯誤,為本題正確答案。

書到用時方恨少,事非經過不知難。以上的注冊會計師考試每日一練習題,建議大家堅持每天練習,東奧會計在線預祝大家順利通過2023年注冊會計師考試。

注:以上習題內容出自東奧教研團隊

(本文為東奧會計在線原創文章,僅供考生學習使用,禁止任何形式的轉載)

相關文章

津公網安備12010202000755號

津公網安備12010202000755號