2020年注冊會計師考試每日一練匯總9.24

生活就像海洋,只有意志將強的人才能到達彼岸。小編將持續整理注冊會計師每日一練習題,希望能夠幫助各位考生高效備考,輕松過關!

相關閱讀:2020年注會9月每日一練匯總

相關閱讀:2020年注會9月每日一練匯總

會計

【單選】

黃河公司為甲公司和乙公司的母公司。2020年6月1日,甲公司將本公司生產的一批產品出售給乙公司,售價1200萬元(不含增值稅,下同),成本為700萬元。至2020年12月31日,乙公司已對外售出該批存貨的60%,售價為820萬元。不考慮其他因素,2020年12月31日在合并財務報表中因該事項列示的營業成本為( )萬元。

A.0

B.280

C.420

D.820

【答案】C

【解析】2020年12月31日在合并財務報表中因該事項確認的營業成本=700×60%=420(萬元)。

審計

【單選】

下列各項中,有關存貨截止測試的說法中不恰當的是( )。

A.在存貨入庫和裝運過程中采用連續編號的憑證時,應當關注盤點日前的最后編號

B.在存貨入庫和裝運過程中未采用連續編號的憑證時,應當列出盤點日后的最后編號

C.通常可觀察存貨的驗收入庫地點和裝運出庫地點以執行截止測試

D.如果被審計單位使用運貨車廂或拖車進行存儲、運輸或驗收入庫,應當詳細列出存貨場地上滿載和空載的車廂或拖車,并記錄各自的存貨狀況

【答案】B

【解析】選項B不恰當,在存貨入庫和裝運過程中未采用連續編號的憑證時,注冊會計師應當列出盤點日以前的最后幾筆裝運和入庫記錄。

稅法

【單選】

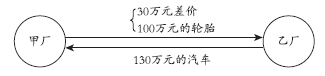

甲汽車輪胎廠與乙汽車制造廠簽訂了一份貨物交換合同,甲以價值100萬元的輪胎交換乙的兩輛汽車,同時甲再支付給乙30萬元差價。對此項交易,甲應繳納的印花稅稅額為( )元。(購銷合同印花稅的稅率為0.3‰)

A.190

B.390

C.690

D.890

【答案】C

【解析】以貨換貨方式進行商品交易簽訂的合同,應按合同所載的購、銷合計金額計稅貼花;甲應繳納的印花稅=(100+130)×0.3‰×10000=690(元)。

參考教材P523-P524;參考輕一P601

題目剖析:

考查重點:本題考查的是以物易物合同印花稅的計算。

解題方向:印花稅一般是雙邊征收,所以要看清題目問題。本題問“甲”應繳納的印花稅,對于甲而言,“賣”輪胎、“買”汽車,賣價100萬元、買價130萬元。所以印花稅的計稅依據是230萬元。

本題關鍵點:計稅依據的確定。

經濟法

【單選】

甲、乙、丙三國企業均向中國出口某化工產品,中國生產同類化工產品的企業認為進口的這一化工產品價格過低,向商務部提出了反傾銷調查申請。根據對外貿易法律制度的規定,下列表述中,正確的是( )。

A.反傾銷稅稅額不應超過終裁決定確定的傾銷幅度

B.反傾銷稅的納稅人為甲、乙、丙三國企業

C.商務部可要求甲、乙、丙三國企業作出價格承諾,否則不能進口

D.征收反傾銷稅,由商務部作出決定并予以公告

【答案】A

【解析】(1)選項B:反傾銷稅的納稅人為傾銷進口產品的進口經營者;(2)選項C:商務部可以向出口經營者提出價格承諾的建議,但商務部不得強迫出口經營者作出價格承諾;(3)選項D:征收反傾銷稅,由商務部提出建議,國務院關稅稅則委員會根據商務部的建議作出決定,由商務部予以公告。

財管

【單選】

下列關于基準利率的說法中,錯誤的是( )。

A.基準利率是利率市場化機制形成的核心

B.基準利率只能反映實際市場供求狀況

C.基準利率在利率體系、金融產品價格體系中處于基礎性地位

D.基準利率是利率市場化的重要前提之一

【答案】B

【解析】基準利率必須是由市場供求關系決定,而且不僅反映實際市場供求狀況,還要反映市場對未來供求狀況的預期。所以選項B錯誤。

戰略

【單選】

董事會是由股東大會選舉產生的,負責公司及其經營活動的指揮與管理,它對股東大會負責,是股東大會閉幕期間公司常設的權力機構。下列關于公司董事會職權的描述中,正確的是( )。

A.甲公司董事會負責決定公司的投資方案

B.乙公司董事會負責決定有關公司監事的報酬事項

C.丙公司董事會負責審批財務經理制訂的公司年度財務預算方案、決算方案

D.丁公司董事會負責決定公司的經營方針

【答案】A

【解析】公司股東大會負責選舉和更換非由職工代表擔任的董事、監事,決定有關董事、監事的報酬事項。所以,選項B錯誤。公司股東大會審議批準公司的年度財務預算方案、決算方案。所以,選項C錯誤。股東大會負責決定公司的經營方針和投資計劃。所以,選項D錯誤。

要做的事情總找得出時間和機會;不愿意做的事情也總能找得出借口。小編為考生整理的注會考試習題,希望大家能夠堅持每日練習。

注:以上習題內容出自東奧教研團隊

(本文為東奧會計在線原創文章,僅供考生學習使用,禁止任何形式的轉載)

相關文章

津公網安備12010202000755號

津公網安備12010202000755號