2020年注冊會計師考試每日一練匯總9.23

每一次失敗,都是成功的伏筆;每一次考驗,都有一份收獲;每一次淚水,都有一次醒悟;每一次磨難,都有生命的財富。小編將持續整理注冊會計師每日一練習題,希望能夠幫助各位考生高效備考,輕松過關!

相關閱讀:2020年注會9月每日一練匯總

相關閱讀:2020年注會9月每日一練匯總

會計

【單選】

甲公司和乙公司沒有關聯方關系。甲公司2020年1月1日以銀行存款1000萬元購入乙公司100%股權(交易后乙公司仍保留獨立的法人資格),當日乙公司可辨認凈資產公允價值為800萬元,賬面價值為700萬元,其差額為一項固定資產評估增值所致。該固定資產在購買日的公允價值為400萬元,賬面價值為300萬元,預計尚可使用年限為5年,采用年限平均法計提折舊,預計凈殘值為0。2020年乙公司實現凈利潤300萬元。假定不考慮所得稅等其他因素,該項固定資產在2020年12月31日合并報表上列示的金額為( )萬元。

A.240

B.300

C.320

D.400

【答案】C

【解析】2020年12月31日該項固定資產合并報表上的金額=400-400/5=320(萬元)。

審計

【單選】

下列各項中,被審計單位某些存貨項目的可變現凈值難以確定,影響的認定是( )。

A.存在

B.完整性

C.準確性、計價和分攤

D.分類

【答案】C

【解析】可變現凈值難以確定,對存貨跌價準備的計提產生直接影響,所以影響存貨的準確性、計價和分攤認定。

稅法

【單選】

下列人員中,屬于車輛購置稅納稅義務人的是( )。

A.應稅車輛的捐贈者

B.應稅車輛的獲獎者

C.應稅車輛的出口者

D.應稅車輛的銷售者

【答案】B

【解析】車輛購置稅的納稅人是指在中華人民共和國境內購置汽車、有軌電車、汽車掛車、排氣量超過150毫升的摩托車的單位和個人,其中購置是指以購買、進口、自產、受贈、獲獎或者其他方式“取得并自用”應稅車輛的行為。選項ACD:都不屬于取得并使用,不屬于車輛購置稅的納稅人。

經濟法

【單選】

根據涉外投資法律制度的規定,關于我國對外商投資實行準入前國民待遇加負面清單管理制度的下列說法中不正確的是( )。

A.外商投資準入負面清單規定禁止投資的領域,外國投資者不得投資

B.外商投資準入負面清單規定限制投資的領域,外國投資者進行投資應當符合負面清單規定的條件

C.外商投資準入負面清單以外的領域,按照內外資一致的原則實施監督管理

D.準入前國民待遇,是指在投資準入階段給予外國投資者及其投資不低于本國投資者及其投資的待遇,準入后不享受國民待遇

【答案】D

【解析】(1)外商投資準入負面清單規定禁止投資的領域,外國投資者不得投資,A選項正確。

(2)外商投資準入負面清單規定限制投資的領域,外國投資者進行投資應當符合負面清單規定的條件,B選項正確。(3)外商投資準入負面清單以外的領域,按照內外資一致的原則實施監督管理,C選項正確。(4)準入前國民待遇,是指在投資準入階段給予外國投資者及其投資不低于本國投資者及其投資的待遇;并不意味著準入后就不享受國民待遇,所謂準入前國民待遇,實際上是包含準入階段和準入后的運營階段在內的整個投資階段的國民待遇,D選項錯誤。因此,本題D選項符合題意。

【依據】《經濟法》教材P518,522~523。

財管

【單選】

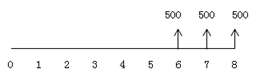

某項年金,前5年無流入,后3年每年年末流入500萬元。假設年利率為8%,則該項年金的現值為( )萬元。

A.812.56

B.876.99

C.1584.70

D.1467.32

【答案】B

【解析】本題總期限為8年,前5年無流入,后3年每年年末流入500萬元,也就是時點軸上的6、7、8時點均有500萬元的流入,用500×(P/A,8%,3)將后3年的現金流入折現到時間軸上的5時點,從5時點折現到0時點還需再乘以5期的復利現值系數,即P0=500×(P/A,8%,3)×(P/F,8%,5)=876.99(萬元)。

戰略

【單選】

下列不屬于狹義公司治理概念范疇的是( )。

A.目標是保證股東利益的最大化

B.合理地配置所有者和經營者之間的權力和責任關系

C.包括企業的戰略決策系統、企業文化、企業高管控制制度等

D.借助股東大會、董事會、監事會、經理層所構成的公司治理結構來實現內部治理

【答案】C

【解析】泛廣義的公司治理概念在涵蓋狹義與廣義的公司治理內涵的同時,還包括了企業的戰略決策系統、企業文化、企業高管控制制度、收益分配激勵制度、財務制度、人力資源管理等制度。所以,選項C錯誤。

每一次傷痛,都是成長的支柱。每一次打擊,都是堅強的后盾;活著必定要經歷一些挫折,而我們依然堅強戰勝每一次挫折,只要我們還活著,就值得慶幸。小編為考生整理的注會考試習題,希望大家能夠堅持每日練習。

注:以上習題內容出自東奧教研團隊

(本文為東奧會計在線原創文章,僅供考生學習使用,禁止任何形式的轉載)

相關文章

津公網安備12010202000755號

津公網安備12010202000755號