¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįĢ■ėŗĤ

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįĢ■ėŗĤ >> ┐╝įćĮø“× >> š²╬─

ĪĪĪĪ¢|ŖWą┼č÷╠ß╩ŠŻ║žö╣▄Ą┌8š┬║═╔Žę╗š┬ę╗śėŻ¼ę▓╩ŪĮ^ī”Ą─ųž³cŻ¼ę▓╩Ūų„ė^Ņ}Ą─┤¾▒ŠĀIŻ¼╣╩┐═ė^Ņ}┐╔┐╝Ą─³cŠ═Ģ■╔┘ą®ĪŻā¶¼FųĄĘ©Īó¼FųĄ▒╚┬╩Ę©Ą─ā×╚▒³c╩Ū│Ż┐╝³cŻ¼▒Š╬─Ė∙ō■ķZ╚A╝t└ŽÄ¤Ą─ųv┴xš¹└Ēėąī”▒╚▒ĒĖ±Ż¼Ė³įö╝Üā╚╚▌šłģóęŖ¢|ŖWžö╣▄├¹Ä¤ķZ╚A╝t║═╠’├„ā╔╬╗└ŽÄ¤Ą─šn╝■║═ųv┴xŻ¼ęįŽ┬ā╚╚▌×ķ▒Š╚╦┐éĮYŻ¼ūŻ┤¾╝ęį┌¢|ŖWīW┴Ģėõ┐ņ!

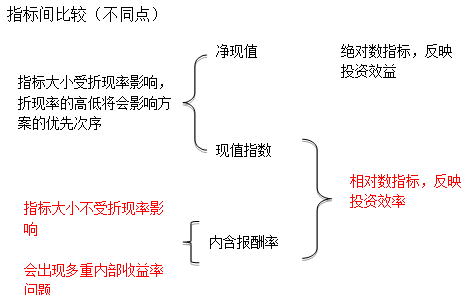

2014ūóĢ■žö╣▄Ą┌░╦š┬┐═ė^Ņ}│ŻęŖ┐╝³c

ĪĪĪĪę╗ĪóĪŠ╗∙▒ŠįŁ└ĒĪ┐╩ūŽ╚╩Ūę╗éĆ’@Č°ęūęŖĄ─įŁ└Ē╝┤═Č┘YĒŚ─┐įuārĄ─╗∙▒ŠįŁ└Ē╩ŪŻ║═Č┘YĒŚ─┐Ą─ł¾│Ļ┬╩│¼▀^┘Y▒Š│╔▒ŠĢrŻ¼Ų¾śIĄ─ārųĄīóį÷╝ė;═Č┘YĒŚ─┐Ą─ł¾│Ļ┬╩Ą═ė┌┘Y▒Š│╔▒ŠĢrŻ¼Ų¾śIĄ─ārųĄīó£p╔┘ĪŻ

ĪĪĪĪČ■Īóā¶¼FųĄĘ©Ą─ā×╚▒³c

ĪĪĪĪ(ę╗)ā׳cŻ║Š▀ėąÅVĘ║Ą─▀mė├ąįŻ¼į┌└Ēšō╔Žę▓▒╚Ųõ╦¹ĘĮĘ©Ė³═Ļ╔ŲĪŻ

ĪĪĪĪ(Č■)╚▒³cŻ║ā¶¼FųĄ╩ŪéĆĮŅ~Ą─Į^ī”ųĄŻ¼į┌▒╚▌^═Č┘YŅ~▓╗═¼Ą─ĒŚ─┐Ģrėąę╗Č©Ą─ŠųŽ▐ąįĪŻ

ĪĪĪĪ╚²ĪóĪŠ¼FųĄųĖöĄĪ┐╩Ūę╗éĆŽÓī”öĄųĖś╦Ż¼Ę┤ė│═Č┘YĄ─ą¦┬╩;Č°ā¶¼FųĄųĖś╦╩ŪĮ^ī”öĄųĖś╦Ż¼Ę┤ė│═Č┘YĄ─ą¦ęµĪŻ

ĪĪĪĪ╦─ĪóĪŠā╚║¼ł¾│Ļ┬╩Ī┐╩ŪųĖ─▄ē“╩╣╬┤üĒ¼FĮ┴„╚ļ┴┐¼FųĄĄ╚ė┌╬┤üĒ¼FĮ┴„│÷┴┐¼FųĄĄ─š█¼F┬╩Ż¼╗“š▀šf╩Ū╩╣═Č┘YĒŚ─┐ā¶¼FųĄ×ķ┴ŃĄ─š█¼F┬╩ĪŻ

ĪĪĪĪ╬ÕĪóā¶¼FųĄĪó¼FųĄųĖöĄ║═ā╚║¼ł¾│Ļ┬╩ų«▒╚▌^

|

ģ^

äe

³c |

ųĖś╦ |

ā¶¼FųĄ |

¼FųĄųĖöĄ |

ā╚║¼ł¾│Ļ┬╩ |

|

ųĖś╦ąį┘| |

Į^ī”ųĖś╦ |

ŽÓī”ųĖś╦ |

ŽÓī”ųĖś╦ | |

|

ųĖś╦Ę┤ė│Ą─╩šęµ╠žąį |

║Ō┴┐═Č┘YĄ─ą¦ęµ |

║Ō┴┐═Č┘YĄ─ą¦┬╩ |

║Ō┴┐═Č┘YĄ─ą¦┬╩ | |

|

╩Ūʱ╩▄įOČ©š█¼F┬╩Ą─ė░Ēæ |

╩ŪŻ©š█¼F┬╩Ą─Ė▀Ą═īóĢ■ė░ĒæĘĮ░ĖĄ─ā׎╚┤╬ą“Ż® |

ʱ | ||

|

╩ŪʱĘ┤ė│ĒŚ─┐═Č┘YĘĮ░Ė▒Š╔Ēł¾│Ļ┬╩ |

ʱ |

╩Ū | ||

ĪĪĪĪ┴∙Īó

ĪĪĪĪŲ▀ĪóĢ■ėŗł¾│Ļ┬╩=─ĻŲĮŠ∙ā¶╩šęµ/įŁ╩╝═Č┘YŅ~Ī┴Ż¼Ųõā×╚▒³c╚ńŽ┬Ż║

ĪĪĪĪ(ę╗)ā׳cŻ║╦³╩Ūę╗ĘN║Ō┴┐ė»└¹ąįĄ─║åå╬ĘĮĘ©Ż¼╩╣ė├Ą─Ė┼─Ņęūė┌└ĒĮŌ;╩╣ė├žöäšł¾ĖµĄ─öĄō■Ż¼╚▌ęū╚ĪĄ├;┐╝æ]┴╦š¹éĆĒŚ─┐ē█├³Ų┌Ą─╚½▓┐└¹ØÖ;┐╔ęį╩╣Įø└Ē╚╦åTų¬Ą└śI┐āĄ─ŅAŲ┌Ż¼ę▓▒Ńė┌ĒŚ─┐Ą─║¾└mįuārĪŻ

ĪĪĪĪ(Č■)╚▒³cŻ║╩╣ė├┘~├µ╩šęµČ°ĘŪ¼FĮ┴„┴┐Ż¼║÷ęĢ┴╦š█┼fī”¼FĮ┴„┴┐Ą─ė░Ēæ;║÷ęĢ┴╦ā¶╩šęµĄ─ĢrķgĘų▓╝ī”ė┌ĒŚ─┐ĮøØ·ārųĄĄ─ė░ĒæĪŻ

ž¤╚╬ŠÄ▌ŗŻ║²łžłĄ─śõČ┤

- ╔Žę╗Ų¬╬─š┬Ż║ 2014ūóĢ■ĪČīÅėŗĪĘ┐╝įć┐═ė^Ņ}│ŻęŖ┐╝³c

- Ž┬ę╗Ų¬╬─š┬Ż║ 2014ūóĢ■žö╣▄Ą┌Š┼š┬┐═ė^Ņ}│ŻęŖ┐╝³c

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢