¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįĢ■ėŗĤ

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįĢ■ėŗĤ >> Ģ■ėŗ >> š²╬─

ĪĪ2016─Ļ3į┬31╚šŲķ_╩╝ūóāįĢ■ėŗĤ┐╝įćł¾├¹Ż¼ÖC(j©®)Ģ■Ž“üĒ╩Ū┴¶Įoėą£╩(zh©│n)éõĄ─╚╦Ż¼2016─ĻūóĢ■┐╝įćéõ┐╝Å═(f©┤)┴Ģ(x©¬)ōP(y©óng)Ę½Ų║ĮĪŻ×ķ┴╦Ä═ų·┤¾╝ę╠ß╔²éõ┐╝ą¦┬╩Ż¼¢|ŖWąĪŠÄĮo┤¾╝ęš¹└Ē┴╦2016─ĻūóāįĢ■ėŗĤ┐╝įćų¬ūR³cŻ¼ūŻ┤¾╝ęéõ┐╝ėõ┐ņ!Ž┬├µ╩Ū2016─ĻūóĢ■┐╝įćĪČĢ■ėŗĪĘų¬ūR³cŻ║┘Y«a(ch©Żn)ĮMĄ─šJ(r©©n)Č©ĪŻ

ĪĪĪĪ┘Y«a(ch©Żn)ĮMĄ─šJ(r©©n)Č©

ĪĪĪĪėą█EŽ¾▒Ē├„ę╗ĒŚ┘Y«a(ch©Żn)┐╔─▄░l(f©Ī)╔·£pųĄĄ─Ż¼Ų¾śI(y©©)æ¬(y©®ng)«ö(d©Īng)ęįå╬ĒŚ┘Y«a(ch©Żn)×ķ╗∙ĄA(ch©│)╣└ėŗŲõ┐╔╩š╗žĮŅ~ĪŻŲ¾śI(y©©)ļyęįī”å╬ĒŚ┘Y«a(ch©Żn)Ą─┐╔╩š╗žĮŅ~▀M(j©¼n)ąą╣└ėŗĄ─Ż¼æ¬(y©®ng)«ö(d©Īng)ęįįō┘Y«a(ch©Żn)╦∙ī┘Ą─┘Y«a(ch©Żn)ĮM×ķ╗∙ĄA(ch©│)┤_Č©┘Y«a(ch©Żn)ĮMĄ─┐╔╩š╗žĮŅ~ĪŻ

ĪĪĪĪ(ę╗)┘Y«a(ch©Żn)ĮMĄ─Ė┼─Ņ

ĪĪĪĪ┘Y«a(ch©Żn)ĮM╩ŪųĖŲ¾śI(y©©)┐╔ęįšJ(r©©n)Č©Ą─ūŅąĪ┘Y«a(ch©Żn)ĮM║ŽŻ¼Ųõ«a(ch©Żn)╔·Ą─¼F(xi©żn)Į┴„╚ļæ¬(y©®ng)«ö(d©Īng)╗∙▒Š╔Ž¬Ü┴óė┌Ųõ╦¹┘Y«a(ch©Żn)╗“┘Y«a(ch©Żn)ĮM«a(ch©Żn)╔·Ą─¼F(xi©żn)Į┴„╚ļĪŻ

ĪĪĪĪ(Č■)šJ(r©©n)Č©┘Y«a(ch©Żn)ĮMæ¬(y©®ng)«ö(d©Īng)┐╝æ]Ą─ę“╦ž

ĪĪĪĪ1.┘Y«a(ch©Żn)ĮMĄ─šJ(r©©n)Č©,æ¬(y©®ng)«ö(d©Īng)ęį┘Y«a(ch©Żn)ĮM«a(ch©Żn)╔·Ą─ų„ę¬¼F(xi©żn)Į┴„╚╦╩Ūʱ¬Ü┴óė┌Ųõ╦¹┘Y«a(ch©Żn)╗“š▀┘Y«a(ch©Żn)ĮMĄ─¼F(xi©żn)Į┴„╚ļ×ķę└ō■(j©┤)ĪŻ

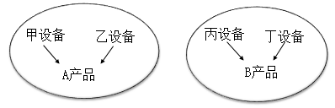

ĪĪĪĪ╚ń─│▄ćķgėą╝ūįO(sh©©)éõĪóęęįO(sh©©)éõĪó▒¹įO(sh©©)éõ║═ČĪįO(sh©©)éõŻ¼╝ūįO(sh©©)éõ║═ęęįO(sh©©)éõ╔·«a(ch©Żn)A«a(ch©Żn)ŲĘŻ¼▒¹įO(sh©©)éõ║═ČĪįO(sh©©)éõ╔·«a(ch©Żn)B«a(ch©Żn)ŲĘĪŻ

ĪĪĪĪłDųąŻ¼╝ūįO(sh©©)éõ║═ęęįO(sh©©)éõśŗ(g©░u)│╔ę╗éĆ┘Y«a(ch©Żn)ĮMŻ¼▒¹įO(sh©©)éõ║═ČĪįO(sh©©)éõśŗ(g©░u)│╔ę╗éĆ┘Y«a(ch©Żn)ĮMĪŻ

CPAĄ─┬├│╠ūóČ©─▄ē“Š`Ę┼äeśėĄ─╔½▓╩Ż¼ę╗╚šę╗╚šĄ─łį│ųŻ¼ė└▓╗Ę┼ŚēĄ─ł╠(zh©¬)ų°Ż¼│╔╣”Ż¼▒ž╚╗╚ń╝sČ°ų┴ĪŻ

ĪĪĪĪ¢|ŖW¬Ü╝ęŻ║2016─ĻūóĢ■┐╝įćĮ╠▓─ūā╗»ī”▒╚

ĪĪĪĪ2016─ĻūóāįĢ■ėŗĤ┐╝įćł¾├¹3į┬31╚šŲ

ĪĪĪĪ2016─ĻūóāįĢ■ėŗĤ┐╝įć┤¾ŠVŻ©īŻśI(y©©)Ż½ŠC║ŽŻ®

ž¤(z©”)╚╬ŠÄ▌ŗŻ║ūė¶~

- ╔Žę╗Ų¬╬─š┬Ż║ 2016ūóĢ■ĪČĢ■ėŗĪĘų¬ūR³cŻ║┘Y«a(ch©Żn)£pųĄōp╩¦┤_šJ(r©©n)┼cėŗ┴┐

- Ž┬ę╗Ų¬╬─š┬Ż║ ø]ėą┴╦

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢