¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįĢ■ėŗĤ

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįĢ■ėŗĤ >> Ģ■ėŗ >> š²╬─

ĪĪ2016─Ļ3į┬31╚šŲķ_╩╝ūóāįĢ■ėŗĤ┐╝įćł¾├¹Ż¼ÖCĢ■Ž“üĒ╩Ū┴¶Įoėą£╩éõĄ─╚╦Ż¼2016─ĻūóĢ■┐╝įćéõ┐╝Å═┴ĢōPĘ½Ų║ĮĪŻ×ķ┴╦Ä═ų·┤¾╝ę╠ß╔²éõ┐╝ą¦┬╩Ż¼¢|ŖWąĪŠÄĮo┤¾╝ęš¹└Ē┴╦2016─ĻūóāįĢ■ėŗĤ┐╝įćų¬ūR³cŻ¼ūŻ┤¾╝ęéõ┐╝ėõ┐ņ!Ž┬├µ╩Ū2016─ĻūóĢ■┐╝įćĪČĢ■ėŗĪĘų¬ūR³cŻ║┘Y«aŅAėŗ╬┤üĒ¼FĮ┴„┴┐¼FųĄĄ─╣└ėŗĪŻ

ĪĪ ┘Y«aŅAėŗ╬┤üĒ¼FĮ┴„┴┐¼FųĄĄ─╣└ėŗ╚ńŽ┬łD╦∙╩ŠŻ║

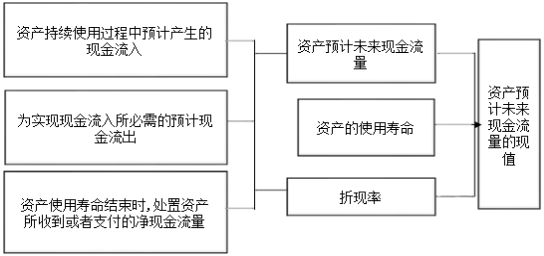

ĪĪĪĪ1.ŅAėŗ┘Y«a╬┤üĒ¼FĮ┴„┴┐Ą─╗∙ĄA

ĪĪĪĪ×ķ┴╦ŅAėŗ┘Y«a╬┤üĒ¼FĮ┴„┴┐Ż¼Ų¾śI╣▄└Ēīė欫öį┌║Ž└Ē║═ėąę└ō■Ą─╗∙ĄA╔Žī”┘Y«a╩ŻėÓ╩╣ė├ē█├³ā╚š¹éĆĮøØ·ĀŅør▀MąąūŅ╝č╣└ėŗŻ¼▓óīó┘Y«a╬┤üĒ¼FĮ┴„┴┐Ą─ŅAėŗŻ¼Į©┴óį┌ĮøŲ¾śI╣▄└Ēīė┼·£╩Ą─ūŅĮ³žöäšŅA╦Ń╗“š▀ŅA£yöĄō■ų«╔ŽĪŻ

ĪĪĪĪ2.┘Y«aŅAėŗ╬┤üĒ¼FĮ┴„┴┐欫ö░³└©Ą─ā╚╚▌

ĪĪĪĪŅAėŗĄ─┘Y«a╬┤üĒ¼FĮ┴„┴┐欫ö░³└©Ž┬┴ąĖ„ĒŚŻ║

ĪĪĪĪ(1)┘Y«a│ų└m╩╣ė├▀^│╠ųąŅAėŗ«a╔·Ą─¼FĮ┴„╚ļ;

ĪĪĪĪ(2)×ķīŹ¼F┘Y«a│ų└m╩╣ė├▀^│╠ųą«a╔·Ą─¼FĮ┴„╚ļ╦∙▒žąĶĄ─ŅAėŗ¼FĮ┴„│÷(░³└©×ķ╩╣┘Y«a▀_ĄĮŅAČ©┐╔╩╣ė├ĀŅæB╦∙░l╔·Ą─¼FĮ┴„│÷);

ĪĪĪĪĪŠ╠ß╩ŠĪ┐

ĪĪĪĪī”ė┌į┌Į©╣ż│╠Īóķ_░l▀^│╠ųąĄ─¤oą╬┘Y«aĄ╚Ż¼Ų¾śIį┌ŅAėŗŲõ╬┤üĒ¼FĮ┴„┴┐ĢrŻ¼æ¬«ö░³└©ŅAŲ┌×ķ╩╣įōŅÉ┘Y«a▀_ĄĮŅAČ©┐╔╩╣ė├(╗“š▀┐╔õN╩█)ĀŅæBČ°░l╔·Ą─╚½▓┐¼FĮ┴„│÷öĄĪŻ

CPAĄ─┬├│╠ūóČ©─▄ē“Š`Ę┼äeśėĄ─╔½▓╩Ż¼ę╗╚šę╗╚šĄ─łį│ųŻ¼ė└▓╗Ę┼ŚēĄ─ł╠ų°Ż¼│╔╣”Ż¼▒ž╚╗╚ń╝sČ°ų┴ĪŻ

ĪĪĪĪ¢|ŖW¬Ü╝ęŻ║2016─ĻūóĢ■┐╝įćĮ╠▓─ūā╗»ī”▒╚

ĪĪĪĪ2016─ĻūóāįĢ■ėŗĤ┐╝įćł¾├¹3į┬31╚šŲ

ĪĪĪĪ2016─ĻūóāįĢ■ėŗĤ┐╝įć┤¾ŠVŻ©īŻśIŻ½ŠC║ŽŻ®

ž¤╚╬ŠÄ▌ŗŻ║ūė¶~

- ╔Žę╗Ų¬╬─š┬Ż║ 2016ūóĢ■ĪČĢ■ėŗĪĘų¬ūR³cŻ║┘Y«a£pųĄĖ┼╩÷

- Ž┬ę╗Ų¬╬─š┬Ż║ ø]ėą┴╦

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢