¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįĢ■ėŗ(j©¼)Ĥ

¢|ŖWĢ■ėŗ(j©¼)į┌ŠĆ >> ūóāįĢ■ėŗ(j©¼)Ĥ >> Ģ■ėŗ(j©¼) >> š²╬─

2015ĪČĢ■ėŗ(j©¼)ĪĘĖ▀Ņl┐╝³c(di©Żn)Ż║═Č┘YąįĘ┐Ąž«a(ch©Żn)Ą─▐D(zhu©Żn)ōQ

2015ĪČĢ■ėŗ(j©¼)ĪĘĖ▀Ņl┐╝³c(di©Żn)Ż║═Č┘YąįĘ┐Ąž«a(ch©Żn)Ą─▐D(zhu©Żn)ōQ

ĪĪĪĪĪŠąĪŠÄī¦(d©Żo)čįĪ┐╬ęéāę╗ŲüĒīW(xu©”)┴Ģ(x©¬)2015ĪČĢ■ėŗ(j©¼)ĪĘĖ▀Ņl┐╝³c(di©Żn)Ż║═Č┘YąįĘ┐Ąž«a(ch©Żn)Ą─▐D(zhu©Żn)ōQĪŻ▒Š┐╝³c(di©Żn)ī┘ė┌ĪČĢ■ėŗ(j©¼)ĪĘĄ┌Ų▀š┬═Č┘YąįĘ┐Ąž«a(ch©Żn)Ą┌╦─╣Ø(ji©”)═Č┘YąįĘ┐Ąž«a(ch©Żn)Ą─▐D(zhu©Żn)ōQ║═╠Äų├Ą─ā╚(n©©i)╚▌ĪŻ

ĪĪĪĪ![]() ĪŠ┐╝ŅlĘų╬÷Ī┐Ż║

ĪŠ┐╝ŅlĘų╬÷Ī┐Ż║

ĪĪĪĪ┐╝ŅlŻ║Ī’Ī’

ĪĪĪĪÅ═(f©┤)┴Ģ(x©¬)³c(di©Żn)ō▄Ż║▒Š┐╝³c(di©Żn)2009─Ļ│÷▀^å╬▀xŅ}Ż¼┐╝╔·æ¬(y©®ng)ų°ųžšŲ╬šĘ┐Ąž«a(ch©Żn)▐D(zhu©Żn)ōQĄ─Ģ■ėŗ(j©¼)╠Ä└ĒĪŻ

ĪĪĪĪĪĪĪĪ(ę╗)═Č┘YąįĘ┐Ąž«a(ch©Żn)▐D(zhu©Żn)ōQą╬╩Į║═▐D(zhu©Żn)ōQ╚š

ĪĪĪĪ(Č■)Ę┐Ąž«a(ch©Żn)▐D(zhu©Żn)ōQĄ─Ģ■ėŗ(j©¼)╠Ä└Ē

ĪĪĪĪ![]() ĪŠĖ▀Ņl┐╝³c(di©Żn)Ī┐Ż║═Č┘YąįĘ┐Ąž«a(ch©Żn)Ą─▐D(zhu©Żn)ōQ

ĪŠĖ▀Ņl┐╝³c(di©Żn)Ī┐Ż║═Č┘YąįĘ┐Ąž«a(ch©Żn)Ą─▐D(zhu©Żn)ōQ

ĪĪĪĪ(ę╗)═Č┘YąįĘ┐Ąž«a(ch©Żn)▐D(zhu©Żn)ōQą╬╩Į║═▐D(zhu©Żn)ōQ╚š

ĪĪĪĪ1.▐D(zhu©Żn)ōQą╬╩Į

ĪĪĪĪĪ░ūįė├Ę┐Ąž«a(ch©Żn)╗“┤µžøĪ▒┼cĪ░═Č┘YąįĘ┐Ąž«a(ch©Żn)Ī▒Ą─▐D(zhu©Żn)ōQĪŻ

ĪĪĪĪ2.▐D(zhu©Żn)ōQ╚š

ĪĪĪĪ(1)Ī░ūįė├Ę┐Ąž«a(ch©Żn)╗“┤µžøĪ▒▐D(zhu©Żn)ōQ×ķĪ░═Č┘YąįĘ┐Ąž«a(ch©Żn)Ī▒

ĪĪĪĪūŌ┘UŲ┌ķ_╩╝╚š╗“ė├ė┌┘Y▒Šį÷ųĄĄ─╚šŲ┌ĪŻĪ░┐šų├Į©ų■╬’╗“į┌Į©Į©ų■╬’Ī▒╩ŪČŁ╩┬Ģ■╗“ŅÉ╦ŲÖC(j©®)śŗ(g©░u)ū„│÷Ģ°├µøQūhĄ─╚šŲ┌ĪŻ

ĪĪĪĪ(2)Ī░═Č┘YąįĘ┐Ąž«a(ch©Żn)Ī▒▐D(zhu©Żn)ōQ×ķĪ░ūįė├Ę┐Ąž«a(ch©Żn)Ī▒

ĪĪĪĪĘ┐Ąž«a(ch©Żn)▀_(d©ó)ĄĮūįė├ĀŅæB(t©żi)╚šŲ┌ĪŻ

ĪĪĪĪ(3)Ī░═Č┘YąįĘ┐Ąž«a(ch©Żn)Ī▒▐D(zhu©Żn)ōQ×ķĪ░┤µžøĪ▒

ĪĪĪĪūŌ┘UŲ┌ī├ØMŻ¼Ų¾śI(y©©)ČŁ╩┬Ģ■╗“ŅÉ╦ŲÖC(j©®)śŗ(g©░u)ū„│÷Ģ°├µøQūh├„┤_▒Ē├„īóŲõųžą┬ķ_░l(f©Ī)ė├ė┌ī”═Ō│÷╩█Ą─╚šŲ┌ĪŻ

ĪĪĪĪ(Č■)Ę┐Ąž«a(ch©Żn)▐D(zhu©Żn)ōQĄ─Ģ■ėŗ(j©¼)╠Ä└Ē

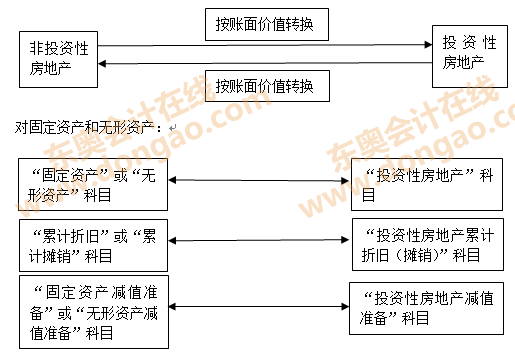

ĪĪĪĪ1.į┌│╔▒Šėŗ(j©¼)┴┐─Ż╩ĮŽ┬Ż¼ĘŪ═Č┘YąįĘ┐Ąž«a(ch©Żn)┼c═Č┘YąįĘ┐Ąž«a(ch©Żn)Ż¼æ¬(y©®ng)«ö(d©Īng)īóĘ┐Ąž«a(ch©Żn)▐D(zhu©Żn)ōQŪ░Ą─┘~├µār(ji©ż)ųĄū„×ķ▐D(zhu©Żn)ōQ║¾Ą─╚ļ┘~ār(ji©ż)ųĄĪŻ

ĪĪĪĪ═Č┘YąįĘ┐Ąž«a(ch©Żn)▓╔ė├┘~├µār(ji©ż)ųĄėŗ(j©¼)┴┐─Ż╩ĮĄ─Ę┐Ąž«a(ch©Żn)▐D(zhu©Żn)ōQ╚ńŽ┬łD╦∙╩ŠŻ║

ĪĪĪĪ(1)īóū„×ķ┤µžøĄ─Ę┐Ąž«a(ch©Żn)▐D(zhu©Żn)ōQ×ķ═Č┘YąįĘ┐Ąž«a(ch©Żn)Ą─Ż¼æ¬(y©®ng)░┤Ųõį┌▐D(zhu©Żn)ōQ╚šĄ─┘~├µār(ji©ż)ųĄŻ¼ĮĶėøĪ░═Č┘YąįĘ┐Ąž«a(ch©Żn)Ī▒┐Ų─┐Ż¼┘JėøĪ░ķ_░l(f©Ī)«a(ch©Żn)ŲĘĪ▒Ą╚┐Ų─┐ĪŻęčėŗ(j©¼)╠ߥ°ār(ji©ż)£╩(zh©│n)éõĄ─Ż¼▀Ćæ¬(y©®ng)═¼ĢrĮY(ji©”)▐D(zhu©Żn)Ą°ār(ji©ż)£╩(zh©│n)éõĪŻ

ĪĪĪĪīóūįė├Ą─Į©ų■╬’Ą╚▐D(zhu©Żn)ōQ×ķ═Č┘YąįĘ┐Ąž«a(ch©Żn)Ą─Ż¼æ¬(y©®ng)░┤Ųõį┌▐D(zhu©Żn)ōQ╚šĄ─įŁār(ji©ż)Īó└█ėŗ(j©¼)š█┼fĪó£pųĄ£╩(zh©│n)éõĄ╚Ż¼Ęųäe▐D(zhu©Żn)╚ļĪ░═Č┘YąįĘ┐Ąž«a(ch©Żn)Ī▒┐Ų─┐ĪóĪ░═Č┘YąįĘ┐Ąž«a(ch©Żn)└█ėŗ(j©¼)š█┼f(öéõN)Ī▒ĪóĪ░═Č┘YąįĘ┐Ąž«a(ch©Żn)£pųĄ£╩(zh©│n)éõĪ▒┐Ų─┐ĪŻ

ĪĪĪĪ(2)īó═Č┘YąįĘ┐Ąž«a(ch©Żn)▐D(zhu©Żn)×ķūįė├ĢrŻ¼æ¬(y©®ng)░┤Ųõį┌▐D(zhu©Żn)ōQ╚šĄ─┘~├µėÓŅ~Īó└█ėŗ(j©¼)š█┼fĪó£pųĄ£╩(zh©│n)éõĄ╚Ż¼Ęųäe▐D(zhu©Żn)╚ļĪ░╣╠Č©┘Y«a(ch©Żn)Ī▒ĪóĪ░└█ėŗ(j©¼)š█┼fĪ▒ĪóĪ░╣╠Č©┘Y«a(ch©Żn)£pųĄ£╩(zh©│n)éõĪ▒Ą╚┐Ų─┐ĪŻ

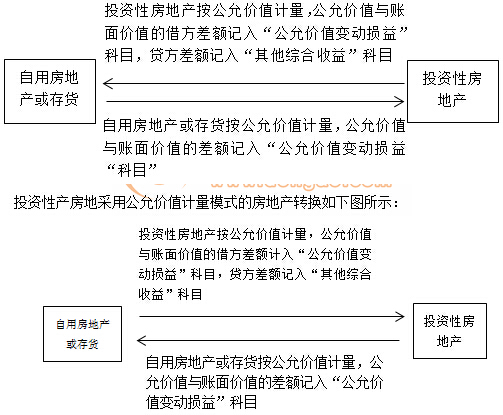

ĪĪĪĪ2.▓╔ė├╣½į╩ār(ji©ż)ųĄ─Ż╩Įėŗ(j©¼)┴┐Ą─═Č┘YąįĘ┐Ąž«a(ch©Żn)▐D(zhu©Żn)ōQ×ķūįė├Ę┐Ąž«a(ch©Żn)ĢrŻ¼æ¬(y©®ng)«ö(d©Īng)ęįŲõ▐D(zhu©Żn)ōQ«ö(d©Īng)╚šĄ─╣½į╩ār(ji©ż)ųĄū„×ķūįė├Ę┐Ąž«a(ch©Żn)Ą─┘~├µār(ji©ż)ųĄŻ¼╣½į╩ār(ji©ż)ųĄ┼cįŁ┘~├µār(ji©ż)ųĄĄ─▓ŅŅ~ėŗ(j©¼)╚ļ«ö(d©Īng)Ų┌ōpęµ(╣½į╩ār(ji©ż)ųĄūāäėōpęµ)ĪŻ

ĪĪĪĪ3.ūįė├Ę┐Ąž«a(ch©Żn)╗“┤µžø▐D(zhu©Żn)ōQ×ķ▓╔ė├╣½į╩ār(ji©ż)ųĄ─Ż╩Įėŗ(j©¼)┴┐Ą─═Č┘YąįĘ┐Ąž«a(ch©Żn)ĢrŻ¼═Č┘YąįĘ┐Ąž«a(ch©Żn)æ¬(y©®ng)«ö(d©Īng)░┤šš▐D(zhu©Żn)ōQ«ö(d©Īng)╚šĄ─╣½į╩ār(ji©ż)ųĄėŗ(j©¼)┴┐ĪŻ

ĪĪĪĪ▐D(zhu©Żn)ōQ«ö(d©Īng)╚šĄ─╣½į╩ār(ji©ż)ųĄąĪė┌įŁ┘~├µār(ji©ż)ųĄĄ─Ż¼Ųõ▓ŅŅ~ėŗ(j©¼)╚ļ«ö(d©Īng)Ų┌ōpęµ(╣½į╩ār(ji©ż)ųĄūāäėōpęµ);▐D(zhu©Żn)ōQ«ö(d©Īng)╚šĄ─╣½į╩ār(ji©ż)ųĄ┤¾ė┌įŁ┘~├µār(ji©ż)ųĄĄ─Ż¼Ųõ▓ŅŅ~ū„×ķŲõ╦¹ŠC║Ž╩šęµŻ¼ėŗ(j©¼)╚ļ╦∙ėąš▀ÖÓ(qu©ón)ęµĪŻ╠Äų├įōĒŚ(xi©żng)═Č┘YąįĘ┐Ąž«a(ch©Żn)ĢrŻ¼įŁėŗ(j©¼)╚ļ╦∙ėąš▀ÖÓ(qu©ón)굥─▓┐Ęųæ¬(y©®ng)«ö(d©Īng)▐D(zhu©Żn)╚ļ╠Äų├«ö(d©Īng)Ų┌ōpęµ(Ųõ╦¹śI(y©©)äš(w©┤)│╔▒Š)ĪŻ

ĪĪĪĪ═Č┘Yąį«a(ch©Żn)Ę┐Ąž▓╔ė├╣½į╩ār(ji©ż)ųĄėŗ(j©¼)┴┐─Ż╩ĮĄ─Ę┐Ąž«a(ch©Żn)▐D(zhu©Żn)ōQ╚ńŽ┬łD╦∙╩ŠŻ║

ĪĪĪĪ![]() ĪŠŽÓĻP(gu©Īn)Å═(f©┤)┴Ģ(x©¬)┘Y┴ŽĪ┐Ż║

ĪŠŽÓĻP(gu©Īn)Å═(f©┤)┴Ģ(x©¬)┘Y┴ŽĪ┐Ż║

ĪĪĪĪ2015ĪČĢ■ėŗ(j©¼)ĪĘĄ┌Ų▀š┬═Č┘YąįĘ┐Ąž«a(ch©Żn)╗∙ĄA(ch©│)┐╝³c(di©Żn)ģR┐é

ĪĪĪĪ2015ĪČĢ■ėŗ(j©¼)ĪĘĄ┌Ų▀š┬═Č┘YąįĘ┐Ąž«a(ch©Żn)ļAČ╬£yįćŅ}ģR┐é

ĪĪĪĪūóĢ■ŅlĄ└ŽÓĻP(gu©Īn)═Ų╦]Ż║

ĪĪĪĪ2015ĪČĢ■ėŗ(j©¼)ĪĘĄ┌Ų▀š┬═Č┘YąįĘ┐Ąž«a(ch©Żn)Ė▀Ņl┐╝³c(di©Żn)Üw╝{

ĪĪĪĪ2015ūóāįĢ■ėŗ(j©¼)Ĥø_┤╠▒ž┐┤Ż║┴∙┐ŲĖ▀Ņl┐╝³c(di©Żn)Üw╝{

ĪĪĪĪ2015ūóĢ■┴∙┐Ų╗∙ĄA(ch©│)┐╝³c(di©Żn)┼cļAČ╬£yįćŅ}ģR┐é

ĪĪĪĪø_┤╠▒ž┐┤Ż║2015ĪČĢ■ėŗ(j©¼)ĪĘ93ĒŚ(xi©żng)ŠC║ŽŅ}ęū┐╝³c(di©Żn)┐éĮY(ji©”)

ĪĪĪĪø_┤╠▒ž┐┤Ż║2015ĪČĢ■ėŗ(j©¼)ĪĘ65ĒŚ(xi©żng)▀xō±Ņ}ęū┐╝³c(di©Żn)┐éĮY(ji©”)

ž¤(z©”)╚╬ŠÄ▌ŗŻ║²łžłĄ─śõČ┤

- ╔Žę╗Ų¬╬─š┬Ż║ 2015ĪČĢ■ėŗ(j©¼)ĪĘĖ▀Ņl┐╝³c(di©Żn)Ż║▓╔ė├╣½į╩ār(ji©ż)ųĄ─Ż╩Į▀M(j©¼n)ąą║¾└m(x©┤)ėŗ(j©¼)┴┐Ą─═Č┘YąįĘ┐Ąž«a(ch©Żn)

- Ž┬ę╗Ų¬╬─š┬Ż║ 2015ĪČĢ■ėŗ(j©¼)ĪĘĄ┌░╦š┬┘Y«a(ch©Żn)£pųĄĖ▀Ņl┐╝³c(di©Żn)Üw╝{

-

2015ĪČĢ■ėŗ(j©¼)ĪĘĖ▀Ņl┐╝³c(di©Żn)Ż║▓╔ė├╣½į╩ār(ji©ż)ųĄ─Ż╩Į▀M(j©¼n)ąą║¾ĪŁ

2015ĪČĢ■ėŗ(j©¼)ĪĘĖ▀Ņl┐╝³c(di©Żn)Ż║▓╔ė├│╔▒Š─Ż╩Į▀M(j©¼n)ąą║¾└m(x©┤)ėŗ(j©¼)ĪŁ

2015ĪČĢ■ėŗ(j©¼)ĪĘĖ▀Ņl┐╝³c(di©Żn)Ż║═Č┘YąįĘ┐Ąž«a(ch©Żn)Ą─ĘČć·

2015ĪČĢ■ėŗ(j©¼)ĪĘĖ▀Ņl┐╝³c(di©Żn)Ż║¤oą╬┘Y«a(ch©Żn)Ą─║¾└m(x©┤)ėŗ(j©¼)┴┐

2015ĪČĢ■ėŗ(j©¼)ĪĘĖ▀Ņl┐╝³c(di©Żn)Ż║ā╚(n©©i)▓┐蹊┐ķ_░l(f©Ī)┘M(f©©i)ė├Ą─Ģ■ėŗ(j©¼)ĪŁ

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢