¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįĢ■ėŗĤ

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįĢ■ėŗĤ >> Ģ■ėŗ >> š²╬─

2015ĪČĢ■ėŗĪĘ╗∙ĄA┐╝³cŻ║═Č┘YąįĘ┐Ąž«aĄ─▐DōQ

ĪĪĪĪĪŠ¢|ŖWąĪŠÄĪ┐¼FļAČ╬▀M╚ļ2015─ĻūóĢ■╗∙ĄAéõ┐╝Ų┌Ż¼╩Ū╚½├µ╩ß└Ē┐╝³cĄ─īÜ┘FĢrŲ┌Ż¼╬ęéāę╗ŲüĒīW┴Ģ2015ĪČĢ■ėŗĪĘ╗∙ĄA┐╝³cŻ║═Č┘YąįĘ┐Ąž«aĄ─▐DōQĪŻ

ĪĪĪĪ![]() ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪĪĪĪ(ę╗)═Č┘YąįĘ┐Ąž«a▐DōQą╬╩Į║═▐DōQ╚š

ĪĪĪĪ(Č■)Ę┐Ąž«a▐DōQĄ─Ģ■ėŗ╠Ä└Ē

ĪĪĪĪ![]() ĪŠ╦∙ī┘š┬╣ØĪ┐Ż║

ĪŠ╦∙ī┘š┬╣ØĪ┐Ż║

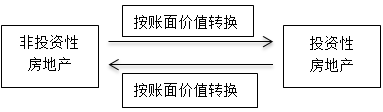

ĪĪĪĪ▒Šų¬ūR³cī┘ė┌ĪČĢ■ėŗĪĘ┐Ų─┐Ą┌Ų▀š┬═Č┘YąįĘ┐Ąž«aĄ┌╦─╣Ø═Č┘YąįĘ┐Ąž«aĄ─▐DōQ║═╠Äų├Ą─ā╚╚▌ĪŻ

ĪĪĪĪ![]() ĪŠų¬ūR³cĪ┐Ż║═Č┘YąįĘ┐Ąž«aĄ─▐DōQ

ĪŠų¬ūR³cĪ┐Ż║═Č┘YąįĘ┐Ąž«aĄ─▐DōQ

ĪĪĪĪ(ę╗)═Č┘YąįĘ┐Ąž«a▐DōQą╬╩Į║═▐DōQ╚š

ĪĪĪĪ1.▐DōQą╬╩Į

ĪĪĪĪĪ░ūįė├Ę┐Ąž«a╗“┤µžøĪ▒┼cĪ░═Č┘YąįĘ┐Ąž«aĪ▒Ą─▐DōQĪŻ

ĪĪĪĪ2.▐DōQ╚š

ĪĪĪĪ(1)Ī░ūįė├Ę┐Ąž«a╗“┤µžøĪ▒▐DōQ×ķĪ░═Č┘YąįĘ┐Ąž«aĪ▒

ĪĪĪĪūŌ┘UŲ┌ķ_╩╝╚š╗“ė├ė┌┘Y▒Šį÷ųĄĄ─╚šŲ┌ĪŻĪ░┐šų├Į©ų■╬’╗“į┌Į©Į©ų■╬’Ī▒╩ŪČŁ╩┬Ģ■╗“ŅÉ╦ŲÖCśŗū„│÷Ģ°├µøQūhĄ─╚šŲ┌ĪŻ

ĪĪĪĪ(2)Ī░═Č┘YąįĘ┐Ąž«aĪ▒▐DōQ×ķĪ░ūįė├Ę┐Ąž«aĪ▒

ĪĪĪĪĘ┐Ąž«a▀_ĄĮūįė├ĀŅæB╚šŲ┌ĪŻ

ĪĪĪĪ(3)Ī░═Č┘YąįĘ┐Ąž«aĪ▒▐DōQ×ķĪ░┤µžøĪ▒

ĪĪĪĪūŌ┘UŲ┌ī├ØMŻ¼Ų¾śIČŁ╩┬Ģ■╗“ŅÉ╦ŲÖCśŗū„│÷Ģ°├µøQūh├„┤_▒Ē├„īóŲõųžą┬ķ_░lė├ė┌ī”═Ō│÷╩█Ą─╚šŲ┌ĪŻ

ĪĪĪĪ(Č■)Ę┐Ąž«a▐DōQĄ─Ģ■ėŗ╠Ä└Ē

ĪĪĪĪ1.į┌│╔▒Šėŗ┴┐─Ż╩ĮŽ┬Ż¼ĘŪ═Č┘YąįĘ┐Ąž«a┼c═Č┘YąįĘ┐Ąž«aŻ¼æ¬«öīóĘ┐Ąž«a▐DōQŪ░Ą─┘~├µārųĄū„×ķ▐DōQ║¾Ą─╚ļ┘~ārųĄĪŻ

ĪĪĪĪ═Č┘YąįĘ┐Ąž«a▓╔ė├┘~├µārųĄėŗ┴┐─Ż╩ĮĄ─Ę┐Ąž«a▐DōQ╚ńŽ┬łD╦∙╩ŠŻ║

ĪĪĪĪĪ░╣╠Č©┘Y«aĪ▒╗“Ī░¤oą╬┘Y«aĪ▒┐Ų─┐

ĪĪĪĪ(1)īóū„×ķ┤µžøĄ─Ę┐Ąž«a▐DōQ×ķ═Č┘YąįĘ┐Ąž«aĄ─Ż¼æ¬░┤Ųõį┌▐DōQ╚šĄ─┘~├µārųĄŻ¼ĮĶėøĪ░═Č┘YąįĘ┐Ąž«aĪ▒┐Ų─┐Ż¼┘JėøĪ░ķ_░l«aŲĘĪ▒Ą╚┐Ų─┐ĪŻęčėŗ╠ߥ°ār£╩éõĄ─Ż¼▀Ćæ¬═¼ĢrĮY▐DĄ°ār£╩éõĪŻ

ĪĪĪĪīóūįė├Ą─Į©ų■╬’Ą╚▐DōQ×ķ═Č┘YąįĘ┐Ąž«aĄ─Ż¼æ¬░┤Ųõį┌▐DōQ╚šĄ─įŁārĪó└█ėŗš█┼fĪó£pųĄ£╩éõĄ╚Ż¼Ęųäe▐D╚ļĪ░═Č┘YąįĘ┐Ąž«aĪ▒┐Ų─┐ĪóĪ░═Č┘YąįĘ┐Ąž«a└█ėŗš█┼f(öéõN)Ī▒ĪóĪ░═Č┘YąįĘ┐Ąž«a£pųĄ£╩éõĪ▒┐Ų─┐ĪŻ

ĪĪĪĪ(2)īó═Č┘YąįĘ┐Ąž«a▐D×ķūįė├ĢrŻ¼æ¬░┤Ųõį┌▐DōQ╚šĄ─┘~├µėÓŅ~Īó└█ėŗš█┼fĪó£pųĄ£╩éõĄ╚Ż¼Ęųäe▐D╚ļĪ░╣╠Č©┘Y«aĪ▒ĪóĪ░└█ėŗš█┼fĪ▒ĪóĪ░╣╠Č©┘Y«a£pųĄ£╩éõĪ▒Ą╚┐Ų─┐ĪŻ

ĪĪĪĪ2.▓╔ė├╣½į╩ārųĄ─Ż╩Įėŗ┴┐Ą─═Č┘YąįĘ┐Ąž«a▐DōQ×ķūįė├Ę┐Ąž«aĢrŻ¼æ¬«öęįŲõ▐DōQ«ö╚šĄ─╣½į╩ārųĄū„×ķūįė├Ę┐Ąž«aĄ─┘~├µārųĄŻ¼╣½į╩ārųĄ┼cįŁ┘~├µārųĄĄ─▓ŅŅ~ėŗ╚ļ«öŲ┌ōpęµ(╣½į╩ārųĄūāäėōpęµ)ĪŻ

ĪĪĪĪ3.ūįė├Ę┐Ąž«a╗“┤µžø▐DōQ×ķ▓╔ė├╣½į╩ārųĄ─Ż╩Įėŗ┴┐Ą─═Č┘YąįĘ┐Ąž«aĢrŻ¼═Č┘YąįĘ┐Ąž«a欫ö░┤šš▐DōQ«ö╚šĄ─╣½į╩ārųĄėŗ┴┐ĪŻ

ĪĪĪĪ▐DōQ«ö╚šĄ─╣½į╩ārųĄąĪė┌įŁ┘~├µārųĄĄ─Ż¼Ųõ▓ŅŅ~ėŗ╚ļ«öŲ┌ōpęµ(╣½į╩ārųĄūāäėōpęµ);▐DōQ«ö╚šĄ─╣½į╩ārųĄ┤¾ė┌įŁ┘~├µārųĄĄ─Ż¼Ųõ▓ŅŅ~ū„×ķŲõ╦¹ŠC║Ž╩šęµŻ¼ėŗ╚ļ╦∙ėąš▀ÖÓęµĪŻ╠Äų├įōĒŚ═Č┘YąįĘ┐Ąž«aĢrŻ¼įŁėŗ╚ļ╦∙ėąš▀ÖÓ굥─▓┐Ęų欫ö▐D╚ļ╠Äų├«öŲ┌ōpęµ(Ųõ╦¹śIäš│╔▒Š)ĪŻ

ĪĪĪĪ═Č┘Yąį«aĘ┐Ąž▓╔ė├╣½į╩ārųĄėŗ┴┐─Ż╩ĮĄ─Ę┐Ąž«a▐DōQ╚ńŽ┬łD╦∙╩ŠŻ║

ž¤╚╬ŠÄ▌ŗŻ║²łžłĄ─śõČ┤

- ╔Žę╗Ų¬╬─š┬Ż║ 2015ĪČĢ■ėŗĪĘ╗∙ĄA┐╝³cŻ║═Č┘YąįĘ┐Ąž«a║¾└mėŗ┴┐─Ż╩ĮĄ─ūāĖ³

- Ž┬ę╗Ų¬╬─š┬Ż║ ø]ėą┴╦

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢