¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįĢ■ėŗĤ

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįĢ■ėŗĤ >> Ģ■ėŗ >> š²╬─

2015ĪČĢ■ėŗĪĘ╗∙ĄA┐╝³cŻ║═Č┘YąįĘ┐Ąž«a║¾└mėŗ┴┐─Ż╩ĮĄ─ūāĖ³

ĪĪĪĪĪŠ¢|ŖWąĪŠÄĪ┐¼FļAČ╬▀M╚ļ2015─ĻūóĢ■╗∙ĄAéõ┐╝Ų┌Ż¼╩Ū╚½├µ╩ß└Ē┐╝³cĄ─īÜ┘FĢrŲ┌Ż¼╬ęéāę╗ŲüĒīW┴Ģ2015ĪČĢ■ėŗĪĘ╗∙ĄA┐╝³cŻ║═Č┘YąįĘ┐Ąž«a║¾└mėŗ┴┐─Ż╩ĮĄ─ūāĖ³ĪŻ

ĪĪĪĪ![]() ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪĪĪĪ(ę╗)═Č┘YąįĘ┐Ąž«a║¾└mėŗ┴┐─Ż╩ĮĄ─ūāĖ³

ĪĪĪĪ![]() ĪŠ╦∙ī┘š┬╣ØĪ┐Ż║

ĪŠ╦∙ī┘š┬╣ØĪ┐Ż║

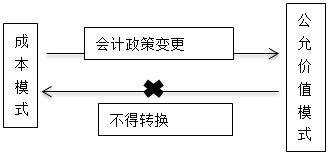

ĪĪĪĪ▒Šų¬ūR³cī┘ė┌ĪČĢ■ėŗĪĘ┐Ų─┐Ą┌Ų▀š┬═Č┘YąįĘ┐Ąž«aĄ┌╚²╣Ø═Č┘YąįĘ┐Ąž«aĄ─║¾└mėŗ┴┐Ą─ā╚╚▌ĪŻ

ĪĪĪĪ![]() ĪŠų¬ūR³cĪ┐Ż║═Č┘YąįĘ┐Ąž«a║¾└mėŗ┴┐─Ż╩ĮĄ─ūāĖ³

ĪŠų¬ūR³cĪ┐Ż║═Č┘YąįĘ┐Ąž«a║¾└mėŗ┴┐─Ż╩ĮĄ─ūāĖ³

ĪĪĪĪŲ¾śIī”═Č┘YąįĘ┐Ąž«aĄ─ėŗ┴┐─Ż╩Įę╗Įø┤_Č©Ż¼▓╗Ą├ļSęŌūāĖ³ĪŻęį│╔▒Š─Ż╩Į▐D×ķ╣½į╩ārųĄ─Ż╩ĮĄ─Ż¼æ¬«öū„×ķĢ■ėŗš■▓▀ūāĖ³╠Ä└ĒŻ¼īóėŗ┴┐─Ż╩ĮūāĖ³Ģr╣½į╩ārųĄ┼c┘~├µārųĄĄ─▓ŅŅ~Ż¼š{š¹Ų┌│§┴¶┤µ╩šęµĪŻ

ĪĪĪĪęč▓╔ė├╣½į╩ārųĄ─Ż╩Įėŗ┴┐Ą─═Č┘YąįĘ┐Ąž«aŻ¼▓╗Ą├Å─╣½į╩ārųĄ─Ż╩Į▐D×ķ│╔▒Š─Ż╩ĮĪŻ

ž¤╚╬ŠÄ▌ŗŻ║²łžłĄ─śõČ┤

- ╔Žę╗Ų¬╬─š┬Ż║ 2015ĪČĢ■ėŗĪĘ╗∙ĄA┐╝³cŻ║▓╔ė├╣½į╩ārųĄ─Ż╩Į▀Mąą║¾└mėŗ┴┐Ą─═Č┘YąįĘ┐Ąž«a

- Ž┬ę╗Ų¬╬─š┬Ż║ ø]ėą┴╦

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢