¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ

¢|ŖWĢ■(hu©¼)ėŗ(j©¼)į┌ŠĆ >> ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ >> Ģ■(hu©¼)ėŗ(j©¼) >> š²╬─

ą╬│╔═¼ę╗┐žųŲŽ┬┐ž╣╔║Ž▓óĄ─ķLŲ┌╣╔ÖÓ(qu©ón)═Č┘Y

2015ĪČĢ■(hu©¼)ėŗ(j©¼)ĪĘ╗∙ĄA(ch©│)┐╝³c(di©Żn)Ż║ą╬│╔═¼ę╗┐žųŲŽ┬┐ž╣╔║Ž▓óĄ─ķLŲ┌╣╔ÖÓ(qu©ón)═Č┘Y

ĪĪĪĪĪŠ¢|ŖWąĪŠÄĪ┐¼F(xi©żn)ļAČ╬▀M(j©¼n)╚ļ2015─ĻūóĢ■(hu©¼)╗∙ĄA(ch©│)éõ┐╝Ų┌Ż¼╩Ū╚½├µ╩ß└Ē┐╝³c(di©Żn)Ą─īÜ┘FĢr(sh©¬)Ų┌Ż¼╬ęéāę╗ŲüĒīW(xu©”)┴Ģ(x©¬)2015ĪČĢ■(hu©¼)ėŗ(j©¼)ĪĘ╗∙ĄA(ch©│)┐╝³c(di©Żn)Ż║ą╬│╔═¼ę╗┐žųŲŽ┬┐ž╣╔║Ž▓óĄ─ķLŲ┌╣╔ÖÓ(qu©ón)═Č┘YĪŻ

ĪĪĪĪ![]() ĪŠā╚(n©©i)╚▌ī¦(d©Żo)║ĮĪ┐Ż║

ĪŠā╚(n©©i)╚▌ī¦(d©Żo)║ĮĪ┐Ż║

ĪĪĪĪ1.║Ž▓óĘĮęįų¦ĖČ¼F(xi©żn)ĮĪó▐D(zhu©Żn)ūīĘŪ¼F(xi©żn)Į┘Y«a(ch©Żn)╗“│ąō·(d©Īn)é∙äš(w©┤)ĘĮ╩Įū„×ķ║Ž▓óī”(du©¼)ār(ji©ż)

ĪĪĪĪ2.║Ž▓óĘĮęį░l(f©Ī)ąąÖÓ(qu©ón)굹įūC╚»ū„×ķ║Ž▓óī”(du©¼)ār(ji©ż)

ĪĪĪĪ3.Ų¾śI(y©©)═©▀^ČÓ┤╬Į╗ōQĮ╗ęūŻ¼Ęų▓Į╚ĪĄ├╣╔ÖÓ(qu©ón)ūŅĮKą╬│╔═¼ę╗┐žųŲŽ┬┐ž╣╔║Ž▓ó

ĪĪĪĪ4.╗“ėąī”(du©¼)ār(ji©ż)

ĪĪĪĪ![]() ĪŠ╦∙ī┘š┬╣Ø(ji©”)Ī┐Ż║

ĪŠ╦∙ī┘š┬╣Ø(ji©”)Ī┐Ż║

ĪĪĪĪ▒Šų¬ūR(sh©¬)³c(di©Żn)ī┘ė┌ĪČĢ■(hu©¼)ėŗ(j©¼)ĪĘ┐Ų─┐Ą┌╦─š┬ķLŲ┌╣╔ÖÓ(qu©ón)═Č┘Y║═║ŽĀI░▓┼┼Ą┌ę╗╣Ø(ji©”)ķLŲ┌╣╔ÖÓ(qu©ón)═Č┘YĄ─│§╩╝ėŗ(j©¼)┴┐Ą─ā╚(n©©i)╚▌ĪŻ

ĪĪĪĪ![]() ĪŠų¬ūR(sh©¬)³c(di©Żn)Ī┐Ż║ą╬│╔═¼ę╗┐žųŲŽ┬┐ž╣╔║Ž▓óĄ─ķLŲ┌╣╔ÖÓ(qu©ón)═Č┘Y

ĪŠų¬ūR(sh©¬)³c(di©Żn)Ī┐Ż║ą╬│╔═¼ę╗┐žųŲŽ┬┐ž╣╔║Ž▓óĄ─ķLŲ┌╣╔ÖÓ(qu©ón)═Č┘Y

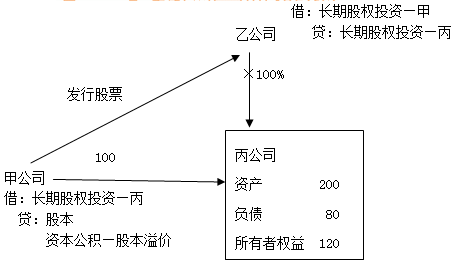

ĪĪĪĪ┐ž╣╔║Ž▓óą╬│╔Ą─ķLŲ┌╣╔ÖÓ(qu©ón)═Č┘YŻ¼│§╩╝═Č┘Y│╔▒ŠĄ─┤_Č©æ¬(y©®ng)ģ^(q©▒)Ęųą╬│╔┐ž╣╔║Ž▓óĄ─ŅÉą═Ż¼Ęųäe═¼ę╗┐žųŲŽ┬┐ž╣╔║Ž▓ó┼cĘŪ═¼ę╗┐žųŲŽ┬┐ž╣╔║Ž▓óā╔ĘNŪķør┤_Č©ķLŲ┌╣╔ÖÓ(qu©ón)═Č┘YĄ─│§╩╝═Č┘Y│╔▒ŠĪŻ

ĪĪĪĪ═¼ę╗┐žųŲŽ┬Ą─Ų¾śI(y©©)║Ž▓óŻ¼╩ŪųĖģó┼c║Ž▓óĄ─Ų¾śI(y©©)į┌║Ž▓óŪ░║¾Š∙╩▄═¼ę╗ĘĮ╗“ŽÓ═¼Ą─ČÓĘĮūŅĮK┐žųŲŪęįō┐žųŲ▓óĘŪĢ║Ģr(sh©¬)ąįĄ─ĪŻ

ĪĪĪĪĘŪ═¼ę╗┐žųŲŽ┬Ą─Ų¾śI(y©©)║Ž▓óŻ¼╩ŪųĖģó┼c║Ž▓óĖ„ĘĮį┌║Ž▓óŪ░║¾▓╗╩▄═¼ę╗ĘĮ╗“ŽÓ═¼Ą─ČÓĘĮūŅĮK┐žųŲĄ─║Ž▓óĮ╗ęūŻ¼╝┤═¼ę╗┐žųŲŽ┬Ų¾śI(y©©)║Ž▓óęį═ŌĄ─Ųõ╦¹Ų¾śI(y©©)║Ž▓óĪŻ

ĪĪĪĪ(ę╗)ą╬│╔═¼ę╗┐žųŲŽ┬┐ž╣╔║Ž▓óĄ─ķLŲ┌╣╔ÖÓ(qu©ón)═Č┘Y

ĪĪĪĪÖÓ(qu©ón)ęµĮY(ji©”)║ŽĘ©

ĪĪĪĪÖÓ(qu©ón)ęµĮY(ji©”)║ŽĘ©(pooling of interest method)Ż¼ęÓĘQ╣╔ÖÓ(qu©ón)ĮY(ji©”)║ŽĘ©ĪóÖÓ(qu©ón)ęµ┬ō(li©ón)ĀIĘ©ĪŻŲ¾śI(y©©)║Ž▓óśI(y©©)äš(w©┤)Ģ■(hu©¼)ėŗ(j©¼)╠Ä└ĒĘĮĘ©ų«ę╗ĪŻ┼c┘Å┘IĘ©╗∙ė┌▓╗═¼Ą─╝┘įO(sh©©)Ż¼╝┤ęĢŲ¾śI(y©©)║Ž▓ó×ķģó┼c║Ž▓óĄ─ļpĘĮŻ¼═©▀^╣╔ÖÓ(qu©ón)Ą─Į╗ōQą╬│╔Ą─╦∙ėąš▀ÖÓ(qu©ón)굥─┬ō(li©ón)║ŽŻ¼Č°ĘŪ┘Y«a(ch©Żn)Ą─Į╗ęūĪŻōQčįų«Ż¼╦³╩Ūė╔ā╔éĆ(g©©)╗“ā╔éĆ(g©©)ęį╔ŽĮø(j©®ng)ĀIų„¾wī”(du©¼)ę╗éĆ(g©©)┬ō(li©ón)║Ž║¾Ą─Ų¾śI(y©©)╗“╝»łF(tu©ón)╣½╦Šķ_š╣Įø(j©®ng)ĀI╗Ņäė(d©░ng)Ą─┘Y«a(ch©Żn)žĢ½I(xi©żn)Ż¼╝┤Įø(j©®ng)Ø·(j©¼)┘Yį┤Ą─┬ō(li©ón)║ŽĪŻ

ĪĪĪĪį┌ÖÓ(qu©ón)ęµĮY(ji©”)║ŽĘ©ųąŻ¼įŁ╦∙ėąš▀ÖÓ(qu©ón)ęµ└^└m(x©┤)┤µį┌Ż¼ęįŪ░Ģ■(hu©¼)ėŗ(j©¼)╗∙ĄA(ch©│)▒Ż│ų▓╗ūāĪŻģó┼c║Ž▓óĄ─Ė„Ų¾śI(y©©)Ą─┘Y«a(ch©Żn)║═žō(f©┤)é∙└^└m(x©┤)░┤ŲõįŁüĒĄ─┘~├µār(ji©ż)ųĄėøõøŻ¼║Ž▓ó║¾Ų¾śI(y©©)Ą─└¹ØÖ░³└©║Ž▓ó╚šų«Ū░▒Š─ĻČ╚ęčīŹ(sh©¬)¼F(xi©żn)Ą─└¹ØÖ;ęįŪ░─ĻČ╚└█ĘeĄ─┴¶┤µ└¹ØÖę▓æ¬(y©®ng)ėĶęį║Ž▓óĪŻ

ĪĪĪĪ1.║Ž▓óĘĮęįų¦ĖČ¼F(xi©żn)ĮĪó▐D(zhu©Żn)ūīĘŪ¼F(xi©żn)Į┘Y«a(ch©Żn)╗“│ąō·(d©Īn)é∙äš(w©┤)ĘĮ╩Įū„×ķ║Ž▓óī”(du©¼)ār(ji©ż)

ĪĪĪĪĮĶŻ║ķLŲ┌╣╔ÖÓ(qu©ón)═Č┘Y(▒╗║Ž▓óĘĮ╦∙ėąš▀ÖÓ(qu©ón)ęµį┌ūŅĮK┐žųŲĘĮ║Ž▓óžö(c©ói)äš(w©┤)ł¾(b©żo)▒ĒųąĄ─┘~├µār(ji©ż)ųĄĄ─Ę▌Ņ~+░³└©ūŅĮK┐žųŲĘĮ╩š┘Å▒╗║Ž▓óĘĮČ°ą╬│╔Ą─╔╠ūu(y©┤))

ĪĪĪĪĪĪĪĪ┘JŻ║žō(f©┤)é∙(│ąō·(d©Īn)é∙äš(w©┤)┘~├µār(ji©ż)ųĄ)

ĪĪĪĪĪĪĪĪĪĪĪĪ┘Y«a(ch©Żn)(═Č│÷┘Y«a(ch©Żn)┘~├µār(ji©ż)ųĄ)

ĪĪĪĪĪĪĪĪĪĪĪĪ┘Y▒Š╣½ĘeĪ¬Ī¬┘Y▒Šęńār(ji©ż)╗“╣╔▒Šęńār(ji©ż)(▓ŅŅ~į┌ĮĶĘĮ)

ĪĪĪĪĮĶŻ║╣▄└Ē┘M(f©©i)ė├(īÅėŗ(j©¼)ĪóĘ©┬╔Ę■äš(w©┤)Ą╚ŽÓĻP(gu©Īn)┘M(f©©i)ė├)

ĪĪĪĪĪĪĪĪ┘JŻ║Ńyąą┤µ┐Ņ

ĪĪĪĪĪŠ╠ß╩ŠĪ┐║Ž▓ół¾(b©żo)▒Ēųą─Ė╣½╦ŠķLŲ┌╣╔ÖÓ(qu©ón)═Č┘Y┼cūė╣½╦Š╦∙ėąš▀ÖÓ(qu©ón)ęµę¬ŽÓ╗źĄųõNĪŻ

ĪĪĪĪ╚¶īóīÅėŗ(j©¼)ĪóĘ©┬╔Ę■äš(w©┤)Ą╚ŽÓĻP(gu©Īn)┘M(f©©i)ė├ėŗ(j©¼)╚ļķLŲ┌╣╔ÖÓ(qu©ón)═Č┘Y│╔▒ŠŻ¼║Ž▓ół¾(b©żo)▒ĒųąĢ■(hu©¼)«a(ch©Żn)╔·╔╠ūu(y©┤)Ż¼▀@ĘNū÷Ę©▓╗║Ž▀mĪŻ

ĪĪĪĪ╚ń║╬└ĒĮŌ─Ė╣½╦ŠķLŲ┌╣╔ÖÓ(qu©ón)═Č┘Y┼cūė╣½╦Š╦∙ėąš▀ÖÓ(qu©ón)굥ųõN?

ĪĪĪĪĮĶŻ║╣▄└Ē┘M(f©©i)ė├(īÅėŗ(j©¼)ĪóĘ©┬╔Ę■äš(w©┤)Ą╚ŽÓĻP(gu©Īn)┘M(f©©i)ė├)

ĪĪĪĪĪĪĪĪ┘JŻ║Ńyąą┤µ┐Ņ

ĪĪĪĪĪŠ╠ß╩ŠĪ┐║Ž▓ół¾(b©żo)▒Ēųą─Ė╣½╦ŠķLŲ┌╣╔ÖÓ(qu©ón)═Č┘Y┼cūė╣½╦Š╦∙ėąš▀ÖÓ(qu©ón)ęµę¬ŽÓ╗źĄųõNĪŻ

ĪĪĪĪ╚¶īóīÅėŗ(j©¼)ĪóĘ©┬╔Ę■äš(w©┤)Ą╚ŽÓĻP(gu©Īn)┘M(f©©i)ė├ėŗ(j©¼)╚ļķLŲ┌╣╔ÖÓ(qu©ón)═Č┘Y│╔▒ŠŻ¼║Ž▓ół¾(b©żo)▒ĒųąĢ■(hu©¼)«a(ch©Żn)╔·╔╠ūu(y©┤)Ż¼▀@ĘNū÷Ę©▓╗║Ž▀mĪŻ

ĪĪĪĪ╚ń║╬└ĒĮŌ─Ė╣½╦ŠķLŲ┌╣╔ÖÓ(qu©ón)═Č┘Y┼cūė╣½╦Š╦∙ėąš▀ÖÓ(qu©ón)굥ųõN?

ĪĪĪĪ2.║Ž▓óĘĮęį░l(f©Ī)ąąÖÓ(qu©ón)굹įūC╚»ū„×ķ║Ž▓óī”(du©¼)ār(ji©ż)

ĪĪĪĪĮĶŻ║ķLŲ┌╣╔ÖÓ(qu©ón)═Č┘Y(▒╗║Ž▓óĘĮ╦∙ėąš▀ÖÓ(qu©ón)ęµį┌ūŅĮK┐žųŲĘĮ║Ž▓óžö(c©ói)äš(w©┤)ł¾(b©żo)▒ĒųąĄ─┘~├µār(ji©ż)ųĄĄ─Ę▌Ņ~+░³└©ūŅĮK┐žųŲĘĮ╩š┘Å▒╗║Ž▓óĘĮČ°ą╬│╔Ą─╔╠ūu(y©┤))

ĪĪĪĪĪĪĪĪ┘JŻ║╣╔▒Š(░l(f©Ī)ąą╣╔Ų▒Ą─öĄ(sh©┤)┴┐Ī┴├┐╣╔├µųĄ)

ĪĪĪĪĪĪĪĪĪĪĪĪ┘Y▒Š╣½ĘeĪ¬Ī¬╣╔▒Šęńār(ji©ż)(▓ŅŅ~)

ĪĪĪĪĮĶŻ║┘Y▒Š╣½ĘeĪ¬Ī¬╣╔▒Šęńār(ji©ż)(ÖÓ(qu©ón)굹įūC╚»░l(f©Ī)ąą┘M(f©©i)ė├)

ĪĪĪĪĪĪĪĪ┘JŻ║Ńyąą┤µ┐Ņ

ĪĪĪĪĪŠ╠ß╩ŠĪ┐

ĪĪĪĪ(1)▒╗║Ž▓óĘĮį┌║Ž▓ó╚šĄ─ā¶┘Y«a(ch©Żn)┘~├µār(ji©ż)ųĄ×ķžō(f©┤)öĄ(sh©┤)Ą─Ż¼ķLŲ┌╣╔ÖÓ(qu©ón)═Č┘Y│╔▒Š░┤┴Ń┤_Č©Ż¼═¼Ģr(sh©¬)į┌éõ▓ķ▓ŠųąėĶęįĄŪėøĪŻ

ĪĪĪĪ(2)ķLŲ┌╣╔ÖÓ(qu©ón)═Č┘YĄ─│§╩╝═Č┘Y│╔▒Š┼cų¦ĖČĄ─¼F(xi©żn)ĮĪó▐D(zhu©Żn)ūīĄ─ĘŪ¼F(xi©żn)Į┘Y«a(ch©Żn)╝░╦∙│ąō·(d©Īn)é∙äš(w©┤)┘~├µār(ji©ż)ųĄų«ķgĄ─▓ŅŅ~Ż¼æ¬(y©®ng)«ö(d©Īng)š{(di©żo)š¹┘Y▒Š╣½Ęe(┘Y▒Šęńār(ji©ż)╗“╣╔▒Šęńār(ji©ż));┘Y▒Š╣½Ęe(┘Y▒Šęńār(ji©ż)╗“╣╔▒Šęńār(ji©ż))Ą─ėÓŅ~▓╗ūŃø_£pĄ─Ż¼ę└┤╬ø_£pė»ėÓ╣½Ęe║═╬┤Ęų┼õ└¹ØÖĪŻ

ĪĪĪĪ(3)Ų¾śI(y©©)║Ž▓óŪ░║Ž▓óĘĮ┼c▒╗║Ž▓óĘĮ▓╔ė├Ą─Ģ■(hu©¼)ėŗ(j©¼)š■▓▀▓╗═¼Ą─Ż¼æ¬(y©®ng)╗∙ė┌ųžę¬ąįįŁätŻ¼Įy(t©»ng)ę╗║Ž▓óĘĮ┼c▒╗║Ž▓óĘĮĄ─Ģ■(hu©¼)ėŗ(j©¼)š■▓▀ĪŻį┌░┤šš║Ž▓óĘĮĄ─Ģ■(hu©¼)ėŗ(j©¼)š■▓▀ī”(du©¼)▒╗║Ž▓óĘĮā¶┘Y«a(ch©Żn)Ą─┘~├µār(ji©ż)ųĄ▀M(j©¼n)ąąš{(di©żo)š¹Ą─╗∙ĄA(ch©│)╔ŽŻ¼ėŗ(j©¼)╦Ń┤_Č©ķLŲ┌╣╔ÖÓ(qu©ón)═Č┘YĄ─│§╩╝═Č┘Y│╔▒ŠĪŻ

ĪĪĪĪ(4)į┌╔╠ūu(y©┤)╬┤░l(f©Ī)╔·£pųĄĄ─ŪķørŽ┬Ż¼═¼ę╗┐žųŲŽ┬▓╗═¼─Ė╣½╦ŠŠÄųŲ║Ž▓ół¾(b©żo)▒ĒĢr(sh©¬)«a(ch©Żn)╔·Ą─╔╠ūu(y©┤)╩ŪŽÓ═¼Ą─ĪŻ╚ńŻ¼╝ū╣½╦Š║═ęę╣½╦Šī┘ė┌═¼ę╗╝»łF(tu©ón)Ż¼╝ū╣½╦ŠÅ─▒Š╝»łF(tu©ón)═Ō▓┐┘Å╚ļČĪ╣½╦Š80%╣╔ÖÓ(qu©ón)(ī┘ė┌ĘŪ═¼ę╗┐žųŲŽ┬Ų¾śI(y©©)║Ž▓ó)╝ū╣½╦Š║Ž▓ół¾(b©żo)▒Ēųą«a(ch©Żn)╔·╔╠ūu(y©┤)200╚fį¬ĪŻā╔─Ļ║¾Ż¼ęę╣½╦Š┘Å╚ļ╝ū╣½╦Š╦∙│ųėąĄ─ČĪ╣½╦Š60%╣╔ÖÓ(qu©ón)Ż¼ęę╣½╦ŠŠÄųŲ║Ž▓ół¾(b©żo)▒ĒĢr(sh©¬)┴ą╩ŠĄ─╔╠ūu(y©┤)╚į×ķ200╚fį¬ĪŻ

ĪĪĪĪ(5)═¼ę╗┐žųŲŽ┬Ą─Ų¾śI(y©©)║Ž▓óą╬│╔Ą─ķLŲ┌╣╔ÖÓ(qu©ón)═Č┘YŻ¼īŹ(sh©¬)ļHų¦ĖČĄ─ār(ji©ż)┐Ņ╗“?q©▒)”ār(ji©ż)ųą░³║¼Ą─ęčą¹ĖµĄ½╔ą╬┤░l(f©Ī)Ę┼Ą─¼F(xi©żn)Į╣╔└¹╗“└¹ØÖŻ¼æ¬(y©®ng)ū„×ķæ¬(y©®ng)╩šĒŚ(xi©żng)─┐╠Ä└ĒĪŻ

ĪĪĪĪ3.Ų¾śI(y©©)═©▀^ČÓ┤╬Į╗ōQĮ╗ęūŻ¼Ęų▓Į╚ĪĄ├╣╔ÖÓ(qu©ón)ūŅĮKą╬│╔═¼ę╗┐žųŲŽ┬┐ž╣╔║Ž▓ó

ĪĪĪĪ║Ž▓ó╚š│§╩╝═Č┘Y│╔▒Š=║Ž▓ó╚šŽÓī”(du©¼)ė┌ūŅĮK┐žųŲĘĮČ°čįĄ─▒╗║Ž▓óĘĮ╦∙ėąš▀ÖÓ(qu©ón)ęµ┘~├µār(ji©ż)ųĄĪ┴╚½▓┐│ų╣╔▒╚└²+░³└©ūŅĮK┐žųŲĘĮ╩š┘Å▒╗║Ž▓óĘĮČ°ą╬│╔Ą─╔╠ūu(y©┤)

ĪĪĪĪą┬į÷═Č┘Y▓┐Ęų│§╩╝═Č┘Y│╔▒Š=║Ž▓ó╚š│§╩╝═Č┘Y│╔▒Š-įŁķLŲ┌╣╔ÖÓ(qu©ón)═Č┘Y┘~├µār(ji©ż)ųĄ

ĪĪĪĪą┬į÷═Č┘Y▓┐Ęų│§╩╝═Č┘Y│╔▒Š┼c×ķ╚ĪĄ├ą┬į÷▓┐Ęų╦∙ų¦ĖČī”(du©¼)ār(ji©ż)Ą─┘~├µār(ji©ż)ųĄ(ūóŻ║£╩(zh©│n)ätæ¬(y©®ng)ė├ųĖ─Žė├Ą─┘~├µār(ji©ż)ųĄŻ¼▓╗╩Ū╣½į╩ār(ji©ż)ųĄ)Ą─▓ŅŅ~Ż¼š{(di©żo)š¹┘Y▒Š╣½Ęe(┘Y▒Šęńār(ji©ż)╗“╣╔▒Šęńār(ji©ż))Ż¼┘Y▒Š╣½Ęe(┘Y▒Šęńār(ji©ż)╗“╣╔▒Šęńār(ji©ż))▓╗ūŃø_£pĄ─Ż¼ø_£p┴¶┤µ╩šęµĪŻ

ĪĪĪĪ4.╗“ėąī”(du©¼)ār(ji©ż)

ĪĪĪĪ═¼ę╗┐žųŲŽ┬Ų¾śI(y©©)║Ž▓óą╬│╔Ą─ķLŲ┌╣╔ÖÓ(qu©ón)═Č┘YĄ─╗“ėąī”(du©¼)ār(ji©ż)ĪŻ═¼ę╗┐žųŲŽ┬Ų¾śI(y©©)║Ž▓óĘĮ╩Įą╬│╔Ą─ķLŲ┌╣╔ÖÓ(qu©ón)═Č┘YŻ¼│§╩╝═Č┘YĢr(sh©¬)Ż¼æ¬(y©®ng)░┤ššĪČŲ¾śI(y©©)Ģ■(hu©¼)ėŗ(j©¼)£╩(zh©│n)ätĄ┌13╠¢(h©żo)Ī¬Ī¬╗“ėą╩┬ĒŚ(xi©żng)ĪĘ(ęįŽ┬║åĘQĪ░╗“ėą╩┬ĒŚ(xi©żng)£╩(zh©│n)ätĪ▒)Ą─ęÄ(gu©®)Č©Ż¼┼ąöÓ╩Ūʱæ¬(y©®ng)Š═╗“ėąī”(du©¼)ār(ji©ż)┤_šJ(r©©n)ŅA(y©┤)ėŗ(j©¼)žō(f©┤)é∙╗“š▀┤_šJ(r©©n)┘Y«a(ch©Żn)Ż¼ęį╝░æ¬(y©®ng)┤_šJ(r©©n)Ą─ĮŅ~;┤_šJ(r©©n)ŅA(y©┤)ėŗ(j©¼)žō(f©┤)é∙╗“┘Y«a(ch©Żn)Ą─Ż¼įōŅA(y©┤)ėŗ(j©¼)žō(f©┤)é∙╗“┘Y«a(ch©Żn)ĮŅ~┼c║¾└m(x©┤)╗“ėąī”(du©¼)ār(ji©ż)ĮY(ji©”)╦ŃĮŅ~Ą─▓ŅŅ~▓╗ė░Ēæ«ö(d©Īng)Ų┌ōp굯¼Č°æ¬(y©®ng)«ö(d©Īng)š{(di©żo)š¹┘Y▒Š╣½Ęe(┘Y▒Šęńār(ji©ż)╗“╣╔▒Šęńār(ji©ż))Ż¼┘Y▒Š╣½Ęe(┘Y▒Šęńār(ji©ż)╗“╣╔▒Šęńār(ji©ż))▓╗ūŃø_£pĄ─Ż¼š{(di©żo)š¹┴¶┤µ╩šęµĪŻ

ž¤(z©”)╚╬ŠÄ▌ŗŻ║²łžłĄ─śõČ┤

- ╔Žę╗Ų¬╬─š┬Ż║ 2015ĪČĢ■(hu©¼)ėŗ(j©¼)ĪĘ╗∙ĄA(ch©│)┐╝³c(di©Żn)Ż║ķLŲ┌╣╔ÖÓ(qu©ón)═Č┘Y│§╩╝ėŗ(j©¼)┴┐įŁät

- Ž┬ę╗Ų¬╬─š┬Ż║ ø]ėą┴╦

-

2015ĪČĢ■(hu©¼)ėŗ(j©¼)ĪĘ╗∙ĄA(ch©│)┐╝³c(di©Żn)Ż║ķLŲ┌╣╔ÖÓ(qu©ón)═Č┘Y│§╩╝ėŗ(j©¼)┴┐įŁĪŁ

2015ĪČĢ■(hu©¼)ėŗ(j©¼)ĪĘ╗∙ĄA(ch©│)┐╝³c(di©Żn)Ż║┤µžø▒P╠Ø╗“ܦōpĄ─╠Ä└Ē

2015ĪČĢ■(hu©¼)ėŗ(j©¼)ĪĘ╗∙ĄA(ch©│)┐╝³c(di©Żn)Ż║┤µžøŲ┌─®ėŗ(j©¼)┴┐Ą─Š▀¾wĘĮĘ©

2015ĪČĢ■(hu©¼)ėŗ(j©¼)ĪĘ╗∙ĄA(ch©│)┐╝³c(di©Żn)Ż║┤µžøĄ─┐╔ūā¼F(xi©żn)ā¶ųĄ

2015ĪČĢ■(hu©¼)ėŗ(j©¼)ĪĘ╗∙ĄA(ch©│)┐╝³c(di©Żn)Ż║┤µžøŲ┌─®ėŗ(j©¼)┴┐įŁät

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢(h©żo)

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢(h©żo)