¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįĢ■ėŗĤ

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįĢ■ėŗĤ >> Ģ■ėŗ >> š²╬─

2015ĪČĢ■ėŗĪĘ╗∙ĄA┐╝³cŻ║┤µžø▒P╠Ø╗“ܦōpĄ─╠Ä└Ē

ĪĪĪĪĪŠ¢|ŖWąĪŠÄĪ┐¼FļAČ╬▀M╚ļ2015─ĻūóĢ■╗∙ĄAéõ┐╝Ų┌Ż¼╩Ū╚½├µ╩ß└Ē┐╝³cĄ─īÜ┘FĢrŲ┌Ż¼╬ęéāę╗ŲüĒīW┴Ģ2015ĪČĢ■ėŗĪĘ╗∙ĄA┐╝³cŻ║┤µžø▒P╠Ø╗“ܦōpĄ─╠Ä└ĒĪŻ

ĪĪĪĪ![]() ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪĪĪĪ(ę╗)┤µžø▒P╠Ø╗“ܦōpĄ─╠Ä└Ē

ĪĪĪĪ![]() ĪŠ╦∙ī┘š┬╣ØĪ┐Ż║

ĪŠ╦∙ī┘š┬╣ØĪ┐Ż║

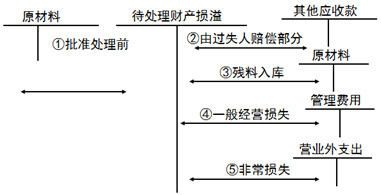

ĪĪĪĪ▒Šų¬ūR³cī┘ė┌ĪČĢ■ėŗĪĘ┐Ų─┐Ą┌╚²š┬┤µžøĄ┌╚²╣ØŲ┌─®┤µžøĄ─ėŗ┴┐Ą─ā╚╚▌ĪŻ

ĪĪĪĪ![]() ĪŠų¬ūR³cĪ┐Ż║┤µžø▒P╠Ø╗“ܦōpĄ─╠Ä└Ē

ĪŠų¬ūR³cĪ┐Ż║┤µžø▒P╠Ø╗“ܦōpĄ─╠Ä└Ē

ĪĪĪĪ┤µžø░l╔·Ą─▒P╠Ø╗“ܦōpŻ¼æ¬ū„×ķ┤²╠Ä└Ēžö«aōpęń▀Mąą║╦╦ŃĪŻ░┤╣▄└ĒÖÓŽ▐ł¾Įø┼·£╩║¾Ż¼Ė∙ō■įņ│╔┤µžø▒P╠Ø╗“ܦōpĄ─įŁę“Ż¼ĘųäeęįŽ┬Ūķør▀Mąą╠Ä└ĒŻ║

ĪĪĪĪ(ę╗)ī┘ė┌╩š░lėŗ┴┐▓ŅÕe║═╣▄└Ē▓╗╔ŲĄ╚įŁę“įņ│╔Ą─┤µžøČ╠╚▒Ż¼æ¬Ž╚┐█│²Üł┴ŽārųĄĪó┐╔ęį╩š╗žĄ─▒ŻļU┘rāö║═▀^╩¦╚╦┘rāöŻ¼īóā¶ōp╩¦ėŗ╚ļ╣▄└Ē┘Mė├ĪŻ

ĪĪĪĪ(Č■)ī┘ė┌ūį╚╗×─║”Ą╚ĘŪ│ŻįŁę“įņ│╔Ą─┤µžøܦōpŻ¼æ¬Ž╚┐█│²╠Äų├╩š╚ļ(╚ńÜł┴ŽārųĄ)Īó┐╔ęį╩š╗žĄ─▒ŻļU┘rāö║═▀^╩¦╚╦┘rāöŻ¼īóā¶ōp╩¦ėŗ╚ļĀIśI═Ōų¦│÷ĪŻ

ĪĪĪĪę“ĘŪš²│ŻįŁę“ī¦ų┬Ą─┤µžø▒P╠Ø╗“ܦōpŻ¼░┤ęÄČ©▓╗─▄Ąų┐█Ą─į÷ųĄČÉ▀MĒŚČÉŅ~Ż¼æ¬«öėĶęį▐D│÷ĪŻ

ĪĪĪĪĪŠ╠ß╩ŠĪ┐ūį╚╗×─║”įņ│╔═Ō┘Å┤µžøĄ─ܦōpŻ¼Ųõ▀MĒŚČÉŅ~┐╔ęįĄų┐█Ż¼▓╗ąĶę¬▐D│÷ĪŻ

ž¤╚╬ŠÄ▌ŗŻ║²łžłĄ─śõČ┤

- ╔Žę╗Ų¬╬─š┬Ż║ 2015ĪČĢ■ėŗĪĘ╗∙ĄA┐╝³cŻ║┤µžøŲ┌─®ėŗ┴┐Ą─Š▀¾wĘĮĘ©

- Ž┬ę╗Ų¬╬─š┬Ż║ 2015ĪČĢ■ėŗĪĘĄ┌╚²š┬┤µžø╗∙ĄA┐╝³cģR┐é

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢