¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįĢ■ėŗĤ

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįĢ■ėŗĤ >> Ģ■ėŗ >> š²╬─

ĪĪĪĪ2014ĪČĢ■ėŗĪĘĖ▀Ņl┐╝³cŻ║┼c╩šęµŽÓĻPĄ─š■Ė«čaų·

ĪĪĪĪĪŠąĪŠÄī¦čįĪ┐╬ęéāę╗ŲüĒīW┴Ģ2014ĪČĢ■ėŗĪĘĖ▀Ņl┐╝³cŻ║┼c╩šęµŽÓĻPĄ─š■Ė«čaų·ĪŻ▒Š┐╝³cī┘ė┌ĪČĢ■ėŗĪĘĄ┌╩«┴∙š┬š■Ė«čaų·Ą┌Č■╣Øš■Ė«čaų·Ą─Ģ■ėŗ╠Ä└ĒĄ─ā╚╚▌ĪŻ

ĪĪĪĪ![]() ĪŠ┐╝ŅlĘų╬÷Ī┐Ż║

ĪŠ┐╝ŅlĘų╬÷Ī┐Ż║

ĪĪĪĪ┐╝ŅlŻ║Ī’Ī’Ī’Ī’

ĪĪĪĪÅ═┴Ģ³cō▄Ż║▒Š┐╝³c2011─Ļ│÷▀^å╬▀xŅ}Īó2012─Ļ│÷▀^ČÓ▀xŅ}Īó2012─Ļ│÷▀^ČÓ▀xŅ}Ż¼┐╝╔·ų°ųž└ĒĮŌęįŽ┬łD▒Ēā╚╚▌ĪŻ

ĪĪĪĪ![]() ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪĪĪĪ(ę╗)┼c╩šęµŽÓĻPĄ─š■Ė«čaų·

ĪĪĪĪ![]() ĪŠĖ▀Ņl┐╝³cĪ┐Ż║┼c╩šęµŽÓĻPĄ─š■Ė«čaų·

ĪŠĖ▀Ņl┐╝³cĪ┐Ż║┼c╩šęµŽÓĻPĄ─š■Ė«čaų·

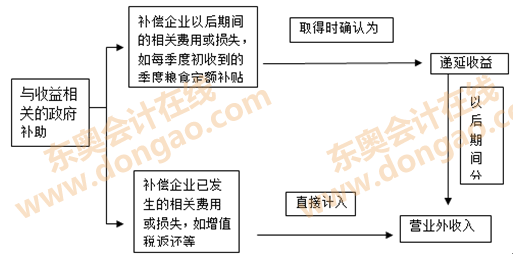

ĪĪĪĪ╩ŪųĖ│²┼c┘Y«aŽÓĻPĄ─š■Ė«čaų·ų«═ŌĄ─š■Ė«čaų·ĪŻ

ĪĪĪĪŲõĢ■ėŗ╠Ä└Ē╚ńŽ┬łD╦∙╩ŠŻ║

ĪĪĪĪĪŠ╠ß╩ŠĪ┐Ų¾śI╚ĪĄ├Ą─Ė„ĘNš■Ė«čaų·×ķžøÄ┼ąį┘Y«aĄ─Ż¼╚ń═©▀^Ńyąą▐D┘~Ą╚ĘĮ╩Įō▄ĖČĄ─ča═©│Ż░┤ššīŹļH╩šĄĮĄ─ĮŅ~ėŗ┴┐;┤µį┌┤_ĶÅūCō■▒Ē├„įōĒŚčaų·╩Ū░┤šš╣╠Č©Ą─Č©Ņ~ś╦£╩ō▄ĖČĄ─Ż¼╚ń░┤ššīŹļHõN┴┐╗“ā”éõ┴┐┼cå╬╬╗ča┘NČ©Ņ~ėŗ╦ŃĄ─čaų·Ą╚Ż¼┐╔ęį░┤ššæ¬╩šĄ─ĮŅ~ėŗ┴┐ĪŻ

ĪĪĪĪ![]() ĪŠŽÓĻPÅ═┴Ģ┘Y┴ŽĪ┐Ż║

ĪŠŽÓĻPÅ═┴Ģ┘Y┴ŽĪ┐Ż║

ĪĪĪĪ2014ĪČĢ■ėŗĪĘĄ┌╩«┴∙š┬š■Ė«čaų·╗∙ĄA┐╝³cģR┐é

ĪĪĪĪ2014ĪČĢ■ėŗĪĘĄ┌╩«┴∙š┬š■Ė«čaų·ļAČ╬£yįćŅ}ģR┐é

ĪĪĪĪ2014ūóĢ■ėóšZ║╦ą─į~ģR┐éĮYŻ║š■Ė«čaų·

ĪĪĪĪūóĢ■ŅlĄ└ŽÓĻP═Ų╦]Ż║

ĪĪĪĪ2014ĪČĢ■ėŗĪĘĄ┌╩«┴∙š┬š■Ė«čaų·Ė▀Ņl┐╝³cÜw╝{

ž¤╚╬ŠÄ▌ŗŻ║²łžłĄ─śõČ┤

- ╔Žę╗Ų¬╬─š┬Ż║ 2014ĪČĢ■ėŗĪĘĖ▀Ņl┐╝³cŻ║š■Ė«čaų·Ą─ų„ꬹ╬╩Į

- Ž┬ę╗Ų¬╬─š┬Ż║ 2014ĪČĢ■ėŗĪĘĖ▀Ņl┐╝³cŻ║┼c┘Y«aŽÓĻPĄ─š■Ė«čaų·

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢