¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

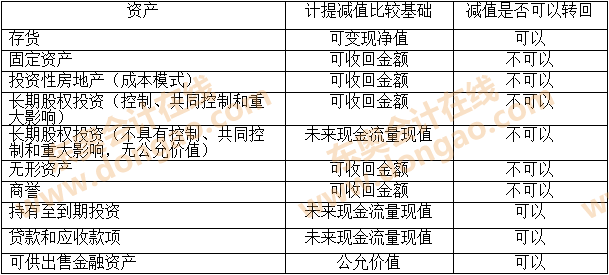

ūóāįĢ■ėŗĤ

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįĢ■ėŗĤ >> Ģ■ėŗ >> š²╬─

ĪĪĪĪ2014ĪČĢ■ėŗĪĘĖ▀Ņl┐╝³cŻ║┘Y«a(ch©Żn)£pųĄōp╩¦┤_šJ┼cėŗ┴┐Ą─ę╗░ŃįŁät

ĪĪĪĪĪŠąĪŠÄī¦(d©Żo)čįĪ┐╬ęéāę╗ŲüĒīW(xu©”)┴Ģ(x©¬)2014ĪČĢ■ėŗĪĘĖ▀Ņl┐╝³cŻ║┘Y«a(ch©Żn)£pųĄōp╩¦┤_šJ┼cėŗ┴┐Ą─ę╗░ŃįŁätĪŻ▒Š┐╝³cī┘ė┌ĪČĢ■ėŗĪĘĄ┌░╦š┬┘Y«a(ch©Żn)£pųĄĄ┌╚²╣Ø(ji©”)┘Y«a(ch©Żn)£pųĄōp╩¦Ą─┤_šJ┼cėŗ┴┐Ą─ā╚(n©©i)╚▌ĪŻ

ĪĪĪĪ![]() ĪŠ┐╝ŅlĘų╬÷Ī┐Ż║

ĪŠ┐╝ŅlĘų╬÷Ī┐Ż║

ĪĪĪĪ┐╝ŅlŻ║Ī’Ī’Ī’

ĪĪĪĪÅ═(f©┤)┴Ģ(x©¬)³cō▄Ż║▒Š┐╝³c2012─Ļ│÷▀^ČÓ▀xŅ}Ż¼┐╝╔·æ¬(y©®ng)ų°ųžšŲ╬š──ą®┘Y«a(ch©Żn)£pųĄ£╩(zh©│n)éõ┐╔ęį▐D(zhu©Żn)╗žŻ¼──ą®▓╗┐╔ęį▐D(zhu©Żn)╗žŻ¼šłģó┐┤ęįŽ┬ÅłųŠ°P└ŽÄ¤į┌¢|ŖW╗∙ĄA(ch©│)░Óš¹└ĒĄ─▒ĒĖ±Ż¼╚▌ęū┐╝┐═ė^Ņ}ĪŻ

ĪĪĪĪ![]() ĪŠā╚(n©©i)╚▌ī¦(d©Żo)║ĮĪ┐Ż║

ĪŠā╚(n©©i)╚▌ī¦(d©Żo)║ĮĪ┐Ż║

ĪĪĪĪ(ę╗)┘Y«a(ch©Żn)£pųĄōp╩¦Ą─┤_šJ

ĪĪĪĪ(Č■)┤_šJ£pųĄōp╩¦║¾š█┼föéõNĄ─Ģ■ėŗ╠Ä└Ē

ĪĪĪĪ(╚²)£pųĄ£╩(zh©│n)éõ╩Ūʱ┐╔ęį▐D(zhu©Żn)╗ž

ĪĪĪĪ![]() ĪŠĖ▀Ņl┐╝³cĪ┐Ż║┘Y«a(ch©Żn)£pųĄōp╩¦┤_šJ┼cėŗ┴┐Ą─ę╗░ŃįŁät

ĪŠĖ▀Ņl┐╝³cĪ┐Ż║┘Y«a(ch©Żn)£pųĄōp╩¦┤_šJ┼cėŗ┴┐Ą─ę╗░ŃįŁät

ĪĪĪĪ(ę╗)┘Y«a(ch©Żn)£pųĄōp╩¦Ą─┤_šJ

ĪĪĪĪ┘Y«a(ch©Żn)┐╔╩š╗žĮŅ~┤_Č©║¾Ż¼╚ń╣¹┐╔╩š╗žĮŅ~Ą═ė┌Ųõ┘~├µārųĄĄ─Ż¼Ų¾śI(y©©)æ¬(y©®ng)«ö(d©Īng)īó┘Y«a(ch©Żn)Ą─┘~├µārųĄ£pėøų┴┐╔╩š╗žĮŅ~Ż¼£pėøĄ─ĮŅ~┤_šJ×ķ┘Y«a(ch©Żn)£pųĄōp╩¦Ż¼ėŗ╚ļ«ö(d©Īng)Ų┌ōp굯¼═¼Ģrėŗ╠ߎÓæ¬(y©®ng)Ą─┘Y«a(ch©Żn)£pųĄ£╩(zh©│n)éõĪŻ┘Y«a(ch©Żn)Ą─┘~├µārųĄ╩ŪųĖ┘Y«a(ch©Żn)│╔▒Š┐█£p└█ėŗš█┼f(╗“└█ėŗöéõN)║═└█ėŗ£pųĄ£╩(zh©│n)éõ║¾Ą─ĮŅ~ĪŻ

ĪĪĪĪ(Č■)┤_šJ£pųĄōp╩¦║¾š█┼föéõNĄ─Ģ■ėŗ╠Ä└Ē

ĪĪĪĪ┘Y«a(ch©Żn)£pųĄōp╩¦┤_šJ║¾Ż¼£pųĄ┘Y«a(ch©Żn)Ą─š█┼f╗“š▀öéõN┘Mė├æ¬(y©®ng)«ö(d©Īng)į┌╬┤üĒŲ┌ķgū„ŽÓæ¬(y©®ng)š{(di©żo)š¹Ż¼ęį╩╣įō┘Y«a(ch©Żn)į┌╩ŻėÓ╩╣ė├ē█├³ā╚(n©©i)Ż¼ŽĄĮy(t©»ng)ĄžĘųöéš{(di©żo)š¹║¾Ą─┘Y«a(ch©Żn)┘~├µārųĄ(┐█│²ŅA(y©┤)ėŗā¶ÜłųĄ)ĪŻ

ĪĪĪĪ(╚²)£pųĄ£╩(zh©│n)éõ╩Ūʱ┐╔ęį▐D(zhu©Żn)╗ž

ĪĪĪĪ┘Y«a(ch©Żn)£pųĄōp╩¦ę╗Įø(j©®ng)┤_šJŻ¼į┌ęį║¾Ģ■ėŗŲ┌ķg▓╗Ą├▐D(zhu©Żn)╗žĪŻĄ½╩ŪŻ¼ė÷ĄĮ┘Y«a(ch©Żn)╠Äų├Īó│÷╩█Īóī”═Ō═Č┘YĪóęįĘŪžøÄ┼ąį┘Y«a(ch©Żn)Į╗ōQĘĮ╩ĮōQ│÷Īóį┌é∙äš(w©┤)ųžĮMųąĄųāöé∙äš(w©┤)Ą╚ŪķørŻ¼═¼ĢrĘ¹║Ž┘Y«a(ch©Żn)ĮKų╣┤_šJŚl╝■Ą─Ż¼Ų¾śI(y©©)æ¬(y©®ng)«ö(d©Īng)īóŽÓĻP(gu©Īn)┘Y«a(ch©Żn)£pųĄ£╩(zh©│n)éõėĶęį▐D(zhu©Żn)õNĪŻ

ĪĪĪĪĪŠ╠ß╩ŠĪ┐

ĪĪĪĪ┘Y«a(ch©Żn)£pųĄ£╩(zh©│n)ätųąęÄ(gu©®)ĘČĄ─┘Y«a(ch©Żn)Ż¼Ųõ£pųĄōp╩¦ę╗Įø(j©®ng)┤_šJŻ¼į┌ęį║¾Ģ■ėŗŲ┌ķg▓╗Ą├▐D(zhu©Żn)╗žŻ¼Ą½ėąą®┘Y«a(ch©Żn)Ą─£pųĄ╩Ū┐╔ęį▐D(zhu©Żn)╗žĄ─ĪŻ┘Y«a(ch©Żn)£pųĄ╩Ūʱ┐╔ęį▐D(zhu©Żn)╗ž╚ńŽ┬▒Ē╦∙╩ŠŻ║

ĪĪĪĪ![]() ĪŠŽÓĻP(gu©Īn)Å═(f©┤)┴Ģ(x©¬)┘Y┴ŽĪ┐Ż║

ĪŠŽÓĻP(gu©Īn)Å═(f©┤)┴Ģ(x©¬)┘Y┴ŽĪ┐Ż║

ĪĪĪĪ2014ĪČĢ■ėŗĪĘĄ┌░╦š┬┘Y«a(ch©Żn)£pųĄ╗∙ĄA(ch©│)┐╝³cģR┐é

ĪĪĪĪ2014ĪČĢ■ėŗĪĘĄ┌░╦š┬┘Y«a(ch©Żn)£pųĄļAČ╬£yįćŅ}ģR┐é

ĪĪĪĪ2014ĪČĢ■ėŗĪĘĄ┌░╦š┬┘Y«a(ch©Żn)£pųĄ┘Y┤ę╔Š½▀xģR┐é

ĪĪĪĪ2014ūóĢ■ėóšZ║╦ą─į~ģR┐éĮY(ji©”)Ż║┘Y«a(ch©Żn)£pųĄ

ĪĪĪĪūóĢ■ŅlĄ└ŽÓĻP(gu©Īn)═Ų╦]Ż║

ĪĪĪĪ2014ĪČĢ■ėŗĪĘĄ┌░╦š┬┘Y«a(ch©Żn)£pųĄĖ▀Ņl┐╝³cÜw╝{

ĪĪĪĪ2014ūóāįĢ■ėŗĤø_┤╠▒ž┐┤Ż║┴∙┐ŲĖ▀Ņl┐╝³cÜw╝{

ĪĪĪĪ¢|ŖW¬Ü╝ęŠ▐½IŻ║2014ūóĢ■éõ┐╝╚½ŠW(w©Żng)ūŅžSĖ╗Å═(f©┤)┴Ģ(x©¬)┘Y┴Ž╝»║Ž

ž¤(z©”)╚╬ŠÄ▌ŗŻ║²łžłĄ─śõČ┤

- ╔Žę╗Ų¬╬─š┬Ż║ 2014ĪČĢ■ėŗĪĘĖ▀Ņl┐╝³cŻ║┘Y«a(ch©Żn)ŅA(y©┤)ėŗ╬┤üĒ¼F(xi©żn)Į┴„┴┐¼F(xi©żn)ųĄĄ─╣└ėŗ

- Ž┬ę╗Ų¬╬─š┬Ż║ 2014ĪČĢ■ėŗĪĘĖ▀Ņl┐╝³cŻ║┘Y«a(ch©Żn)ĮM£pųĄĄ─Ģ■ėŗ╠Ä└Ē

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢