¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįĢ■ėŗĤ

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįĢ■ėŗĤ >> Ģ■ėŗ >> š²╬─

2014ĪČĢ■ėŗĪĘ╗∙ĄA┐╝³cŻ║ĮĶ┐Ņ┘Mė├Ą─┤_šJ

ĪĪĪĪĪŠąĪŠÄī¦čįĪ┐¼F(xi©żn)ļAČ╬▀M╚ļ2014ūóĢ■╗∙ĄAéõ┐╝Ų┌Ż¼╩Ū┤“└╬╗∙ĄAĄ─ųžę¬ļAČ╬Ż¼╬ęéāę╗ŲüĒīW┴Ģ2014ĪČĢ■ėŗĪĘ╗∙ĄA┐╝³cŻ║ĮĶ┐Ņ┘Mė├Ą─┤_šJĪŻ

ĪĪĪĪ![]() ĪŠā╚(n©©i)╚▌ī¦║ĮĪ┐Ż║

ĪŠā╚(n©©i)╚▌ī¦║ĮĪ┐Ż║

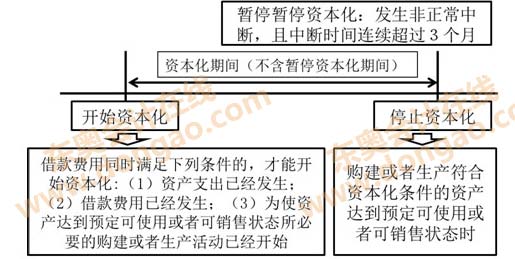

ĪĪĪĪę╗Īó ĮĶ┐Ņ┘Mė├ķ_╩╝┘Y▒Š╗»Ą─Ģr³c

ĪĪĪĪČ■ĪóĮĶ┐Ņ┘Mė├Ģ║═Ż┘Y▒Š╗»Ą─Ģrķg

ĪĪĪĪ╚²ĪóĮĶ┐Ņ┘Mė├═Żų╣┘Y▒Š╗»Ą─Ģr³c

ĪĪĪĪ

ĪĪĪĪ▒Šų¬ūR³cī┘ė┌ĪČĢ■ėŗĪĘ┐Ų─┐Ą┌╩«Ų▀š┬ĮĶ┐Ņ┘Mė├Ą┌Č■╣Ø(ji©”)ĮĶ┐Ņ┘Mė├Ą─┤_šJĄ─ā╚(n©©i)╚▌ĪŻ

ĪĪĪĪ![]() ĪŠų¬ūR³cĪ┐Ż║ĮĶ┐Ņ┘Mė├Ą─┤_šJ

ĪŠų¬ūR³cĪ┐Ż║ĮĶ┐Ņ┘Mė├Ą─┤_šJ

ĪĪĪĪĮĶ┐Ņ┘Mė├Ą─┤_šJų„ę¬ĮŌøQĄ─╩Ūīó├┐Ų┌░l(f©Ī)╔·Ą─ĮĶ┐Ņ┘Mė├┘Y▒Š╗»Īóėŗ╚ļŽÓĻP┘Y«a(ch©Żn)Ą─│╔▒ŠŻ¼▀Ć╩ŪīóėąĻPĮĶ┐Ņ┘Mė├┘Mė├╗»Īóėŗ╚ļ«öŲ┌ōp굥─å¢Ņ}ĪŻ

ĪĪĪĪŲ¾śI(y©©)ų╗ėą░l(f©Ī)╔·į┌┘Y▒Š╗»Ų┌ķgā╚(n©©i)Ą─ėąĻPĮĶ┐Ņ┘Mė├Ż¼▓┼į╩įS┘Y▒Š╗»Ż¼┘Y▒Š╗»Ų┌ķgĄ─┤_Č©╩ŪĮĶ┐Ņ┘Mė├┤_šJ║═ėŗ┴┐Ą─ųžę¬Ū░╠ßĪŻ

ĪĪĪĪĮĶ┐Ņ┘Mė├Ą─┤_šJ╚ńŽ┬łD╦∙╩ŠŻ║ĪĪĪĪ

ĪĪĪĪ

ĪĪĪĪę╗Īó ĮĶ┐Ņ┘Mė├ķ_╩╝┘Y▒Š╗»Ą─Ģr³c

ĪĪĪĪ

ĪĪĪĪČ■ĪóĮĶ┐Ņ┘Mė├Ģ║═Ż┘Y▒Š╗»Ą─Ģrķg

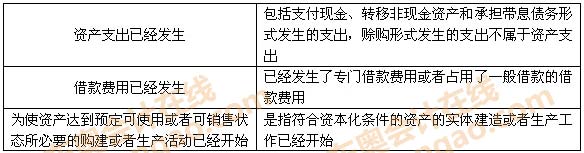

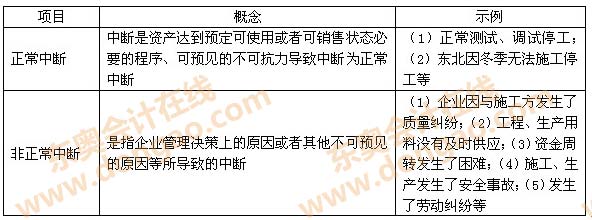

ĪĪĪĪĘ¹║Ž┘Y▒Š╗»Śl╝■Ą─┘Y«a(ch©Żn)į┌┘ÅĮ©╗“š▀╔·«a(ch©Żn)▀^│╠ųą░l(f©Ī)╔·ĘŪš²│ŻųąöÓĪóŪęųąöÓĢrķg▀B└m(x©┤)│¼▀^3éĆį┬Ą─Ż¼æ¬«öĢ║═ŻĮĶ┐Ņ┘Mė├Ą─┘Y▒Š╗»ĪŻį┌ųąöÓŲ┌ķg╦∙░l(f©Ī)╔·Ą─ĮĶ┐Ņ┘Mė├Ż¼æ¬«öėŗ╚ļ«öŲ┌ōp굯¼ų▒ų┴┘ÅĮ©╗“š▀╔·«a(ch©Żn)╗Ņäėųžą┬ķ_╩╝ĪŻĄ½╩ŪŻ¼╚ń╣¹ųąöÓ╩Ū╩╣╦∙┘ÅĮ©╗“š▀╔·«a(ch©Żn)Ą─Ę¹║Ž┘Y▒Š╗»Śl╝■Ą─┘Y«a(ch©Żn)▀_ĄĮŅAČ©┐╔╩╣ė├╗“š▀┐╔õN╩█ĀŅæB(t©żi)▒žę¬Ą─│╠ą“Ż¼╦∙░l(f©Ī)╔·Ą─ĮĶ┐Ņ┘Mė├欫ö└^└m(x©┤)┘Y▒Š╗»ĪŻ

ĪĪĪĪ

ĪĪĪĪ╚²ĪóĮĶ┐Ņ┘Mė├═Żų╣┘Y▒Š╗»Ą─Ģr³c

ĪĪĪĪ┘ÅĮ©╗“š▀╔·«a(ch©Żn)Ę¹║Ž┘Y▒Š╗»Śl╝■Ą─┘Y«a(ch©Żn)▀_ĄĮŅAČ©┐╔╩╣ė├╗“š▀┐╔õN╩█ĀŅæB(t©żi)ĢrŻ¼ĮĶ┐Ņ┘Mė├欫ö═Żų╣┘Y▒Š╗»ĪŻ═Żų╣┘Y▒Š╗»Ą─┼ąöÓŻ║(1)īŹ¾wĮ©įņęčĮø(j©®ng)═Ļ│╔;(2)╗∙▒ŠĘ¹║ŽįOėŗę¬Ū¾;(3)║¾└m(x©┤)ų¦│÷ĮŅ~║▄╔┘;(4)įć╔·«a(ch©Żn)│÷║ŽĖ±«a(ch©Żn)ŲĘ;(5)ĘųäeĮ©įņĪóĘųäe═Ļ╣żĄ─┘Y«a(ch©Żn)Ż¼╚ń╣¹═Ļ╣ż▓┐Ęų─▄ē“¬Ü┴ó╩╣ė├╗“õN╩█Ż¼═Ļ╣ż▓┐ĘųĮĶ┐Ņ┘Mė├欫ö═Żų╣┘Y▒Š╗»;(6)ĘųäeĮ©įņĪóĘųäe═Ļ╣żĄ─┘Y«a(ch©Żn)Ż¼▒žĒÜĄ╚ĄĮš¹¾w═Ļ╣ż║¾▓┼┐╔╩╣ė├╗“š▀┐╔ī”═ŌõN╩█Ą─Ż¼æ¬«öį┌įō┘Y«a(ch©Żn)š¹¾w═Ļ╣żĢr═Żų╣ĮĶ┐Ņ┘Mė├Ą─┘Y▒Š╗»ĪŻ

ĪĪĪĪ¢|ŖWŠW(w©Żng)šŠ░l(f©Ī)▓╝Ą─ų¬ūR³cė╔ė┌ā╚(n©©i)╚▌╝░ĢrĖ³ą┬Ą─ąĶę¬░l(f©Ī)▓╝Ą─╩Ū═∙─ĻĮ╠▓─ā╚(n©©i)╚▌Ż¼ąĶę¬▓ķįāūŅą┬ų¬ūR³cā╚(n©©i)╚▌Ą─┐╝╔·šłģó┐╝2014ĪČ▌p╦╔▀^ĻPĪĘŽĄ┴ąģó┐╝Ģ°╝░ŽÓĻPšn│╠ĪŻ

ĪĪĪĪ¤ßķT╬─š┬═Ų╦]Ż║

ĪĪĪĪ2014─ĻūóāįĢ■ėŗĤ┐╝įć╗∙ĄA┐╝³cģR┐é(┴∙┐Ų╚½)

ĪĪĪĪ¢|ŖW¬Ü╝ęŠ▐½IŻ║2014ūóĢ■éõ┐╝╚½ŠW(w©Żng)ūŅžSĖ╗Å═┴Ģ┘Y┴Ž╝»║ŽŻ©▓╗öÓĖ³ą┬ųąŻĪŻ®

ž¤╚╬ŠÄ▌ŗŻ║├█╠ęā║

- ╔Žę╗Ų¬╬─š┬Ż║ 2014ĪČĢ■ėŗĪĘ╗∙ĄA┐╝³cŻ║ĮĶ┐Ņ┘Mė├Ė┼╩÷

- Ž┬ę╗Ų¬╬─š┬Ż║ 2014ĪČĢ■ėŗĪĘ╗∙ĄA┐╝³cŻ║ĮĶ┐Ņ└¹Žó┘Y▒Š╗»ĮŅ~Ą─┤_Č©

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢