¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįĢ■ėŗĤ

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįĢ■ėŗĤ >> Ģ■ėŗ >> š²╬─

2014ĪČĢ■ėŗĪĘ╗∙ĄA┐╝³cŻ║┼c┘Y«aŽÓĻPĄ─š■Ė«čaų·

ĪĪĪĪĪŠąĪŠÄī¦čįĪ┐¼FļAČ╬▀M╚ļ2014ūóĢ■╗∙ĄAéõ┐╝Ų┌Ż¼╩Ū┤“└╬╗∙ĄAĄ─ųžę¬ļAČ╬Ż¼╬ęéāę╗ŲüĒīW┴Ģ2014ĪČĢ■ėŗĪĘ╗∙ĄA┐╝³cŻ║┼c┘Y«aŽÓĻPĄ─š■Ė«čaų·ĪŻ

ĪĪĪĪ![]() ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

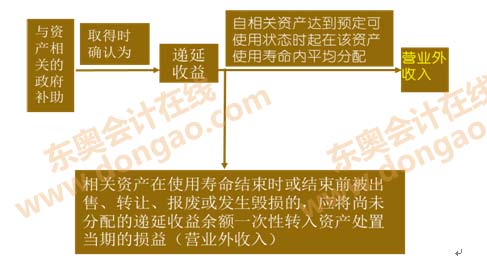

ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪĪĪĪ┼c┘Y«aŽÓĻPĄ─š■Ė«čaų·Ż¼╩ŪųĖŲ¾śI╚ĪĄ├Ą─Īóė├ė┌┘ÅĮ©╗“ęįŲõ╦¹ĘĮ╩Įą╬│╔ķLŲ┌┘Y«aĄ─š■Ė«čaų·

ĪĪĪĪ

ĪĪĪĪ▒Šų¬ūR³cī┘ė┌ĪČĢ■ėŗĪĘ┐Ų─┐Ą┌╩«┴∙š┬š■Ė«čaų·Ą┌Č■╣Øš■Ė«čaų·Ą─Ģ■ėŗ╠Ä└ĒĄ─ā╚╚▌ĪŻ

ĪĪĪĪ![]() ĪŠų¬ūR³cĪ┐Ż║┼c┘Y«aŽÓĻPĄ─š■Ė«čaų·

ĪŠų¬ūR³cĪ┐Ż║┼c┘Y«aŽÓĻPĄ─š■Ė«čaų·

ĪĪĪĪ┼c┘Y«aŽÓĻPĄ─š■Ė«čaų·Ż¼╩ŪųĖŲ¾śI╚ĪĄ├Ą─Īóė├ė┌┘ÅĮ©╗“ęįŲõ╦¹ĘĮ╩Įą╬│╔ķLŲ┌┘Y«aĄ─š■Ė«čaų·ĪŻ

ĪĪĪĪŲõĢ■ėŗ╠Ä└Ē╚ńŽ┬łD╦∙╩ŠŻ║

ĪĪĪĪ

ĪĪĪĪĪŠ╠ß╩ŠĪ┐š■Ė«čaų·×ķĘŪžøÄ┼ąį┘Y«aĄ─Ż¼╚ńįō┘Y«aĖĮĦėąĻP╬─╝■ĪóģfūhĪó░lŲ▒Īół¾ĻPå╬Ą╚æ{ūCūó├„Ą─ārųĄ┼c╣½į╩ārųĄ▓Ņ«É▓╗┤¾Ą─Ż¼æ¬«öęįėąĻPæ{ūCųąūó├„Ą─ārųĄū„×ķ╣½į╩ārųĄ;╚ńø]ėąūó├„ārųĄ╗“ūó├„ārųĄ┼c╣½į╩ārųĄ▓Ņ«É▌^┤¾ĪóĄ½ėą╗Ņ▄S╩ął÷Ą─Ż¼æ¬«öĖ∙ō■ėą┤_ĶÅūCō■▒Ē├„Ą─═¼ŅÉ╗“ŅÉ╦Ų┘Y«a╩ął÷ārĖ±ū„×ķ╣½į╩ārųĄ;╚ńø]ėąūó├„ārųĄĪóŪęø]ėą╗Ņ▄S╩ął÷Īó▓╗─▄┐╔┐┐╚ĪĄ├╣½į╩ārųĄĄ─Ż¼æ¬«ö░┤šš├¹┴xĮŅ~ėŗ┴┐Ż¼├¹┴xĮŅ~×ķ1į¬ĪŻ

ĪĪĪĪ¢|ŖWŠWšŠ░l▓╝Ą─ų¬ūR³cė╔ė┌ā╚╚▌╝░ĢrĖ³ą┬Ą─ąĶę¬░l▓╝Ą─╩Ū═∙─ĻĮ╠▓─ā╚╚▌Ż¼ąĶę¬▓ķįāūŅą┬ų¬ūR³cā╚╚▌Ą─┐╝╔·šłģó┐╝2014ĪČ▌p╦╔▀^ĻPĪĘŽĄ┴ąģó┐╝Ģ°╝░ŽÓĻPšn│╠ĪŻ

ĪĪĪĪ¤ßķT╬─š┬═Ų╦]Ż║

ĪĪĪĪ2014─ĻūóāįĢ■ėŗĤ┐╝įć╗∙ĄA┐╝³cģR┐é(┴∙┐Ų╚½)

ĪĪĪĪ¢|ŖW¬Ü╝ęŠ▐½IŻ║2014ūóĢ■éõ┐╝╚½ŠWūŅžSĖ╗Å═┴Ģ┘Y┴Ž╝»║ŽŻ©▓╗öÓĖ³ą┬ųąŻĪŻ®

ž¤╚╬ŠÄ▌ŗŻ║├█╠ęā║

- ╔Žę╗Ų¬╬─š┬Ż║ 2014ĪČĢ■ėŗĪĘ╗∙ĄA┐╝³cŻ║┼c╩šęµŽÓĻPĄ─š■Ė«čaų·

- Ž┬ę╗Ų¬╬─š┬Ż║ 2014ĪČĢ■ėŗĪĘĄ┌╩«Č■š┬žöäšł¾Ėµ╗∙ĄA┐╝³cģR┐é

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢