¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįĢ■ėŗĤ

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįĢ■ėŗĤ >> Ģ■ėŗ >> š²╬─

2014ĪČĢ■ėŗĪĘ╗∙ĄA┐╝³cŻ║ęį┘Y«aŪÕāöé∙䚥─Ģ■ėŗ╠Ä└Ē

ĪĪĪĪĪŠąĪŠÄī¦čįĪ┐¼FļAČ╬▀M╚ļ2014ūóĢ■╗∙ĄAéõ┐╝Ų┌Ż¼╩Ū┤“└╬╗∙ĄAĄ─ųžę¬ļAČ╬Ż¼╬ęéāę╗ŲüĒīW┴Ģ2014ĪČĢ■ėŗĪĘ╗∙ĄA┐╝³cŻ║ęį┘Y«aŪÕāöé∙䚥─Ģ■ėŗ╠Ä└ĒĪŻ

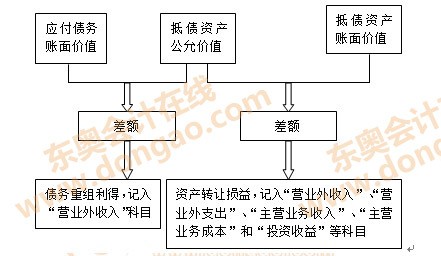

ĪĪĪĪ![]() ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪĪĪĪ(ę╗)ęį¼FĮŪÕāöé∙äš

ĪĪĪĪ(Č■)ęįĘŪ¼FĮ┘Y«aŪÕāöé∙äš

ĪĪĪĪ

ĪĪĪĪ▒Šų¬ūR³cī┘ė┌ĪČĢ■ėŗĪĘ┐Ų─┐Ą┌╩«╬Õš┬é∙äšųžĮMĄ┌Č■╣Øé∙äšųžĮMĄ─Ģ■ėŗ╠Ä└ĒĄ─ā╚╚▌ĪŻ

ĪĪĪĪ![]() ĪŠų¬ūR³cĪ┐Ż║ęį┘Y«aŪÕāöé∙䚥─Ģ■ėŗ╠Ä└Ē

ĪŠų¬ūR³cĪ┐Ż║ęį┘Y«aŪÕāöé∙䚥─Ģ■ėŗ╠Ä└Ē

ĪĪĪĪ(ę╗)ęį¼FĮŪÕāöé∙äš

ĪĪĪĪ1.é∙äš╚╦Ą─Ģ■ėŗ╠Ä└Ē

ĪĪĪĪĮĶ:æ¬ĖČ┘~┐ŅĄ╚

ĪĪĪĪ ┘J:Ńyąą┤µ┐Ņ

ĪĪĪĪĀIśI═Ō╩š╚ļ--é∙äšųžĮM└¹Ą├(▓ŅŅ~)

ĪĪĪĪ2.é∙ÖÓ╚╦Ą─Ģ■ėŗ╠Ä└Ē

ĪĪĪĪĮĶŻ║Ńyąą┤µ┐Ņ

ĪĪĪĪē─┘~£╩éõ

ĪĪĪĪĀIśI═Ōų¦│÷(ĮĶĘĮ▓ŅŅ~)

ĪĪĪĪ ┘JŻ║æ¬╩š┘~┐ŅĄ╚

ĪĪĪĪ┘Y«a£pųĄōp╩¦(┘JĘĮ▓ŅŅ~)

ĪĪĪĪĪŠ╠ß╩ŠĪ┐┘JĘĮ▓ŅŅ~ø_£p┘Y«a£pųĄōp╩¦Ą─įŁę“╩ŪŪ░Ų┌ČÓ╠ß┴╦ē─┘~£╩éõĪŻ

ĪĪĪĪ(Č■)ęįĘŪ¼FĮ┘Y«aŪÕāöé∙äš

ĪĪĪĪ1.é∙äš╚╦Ą─Ģ■ėŗ╠Ä└Ē

ĪĪĪĪé∙äš╚╦Ą─Ģ■ėŗ╠Ä└Ē╚ńŽ┬łD╦∙╩ŠŻ║

ĪĪĪĪęįĘŪ¼FĮ┘Y«aŪÕāöé∙䚥─Ż¼é∙äš╚╦欫öīóųžĮMé∙䚥─┘~├µārųĄ┼c▐DūīĄ─ĘŪ¼FĮ┘Y«a╣½į╩ārųĄų«ķgĄ─▓ŅŅ~Ż¼ėŗ╚ļ«öŲ┌ōpęµĪŻ▐DūīĄ─ĘŪ¼FĮ┘Y«a╣½į╩ārųĄ┼cŲõ┘~├µārųĄų«ķgĄ─▓ŅŅ~Ż¼ėŗ╚ļ«öŲ┌ōpęµĪŻ

ĪĪĪĪĘŪ¼FĮ┘Y«a╣½į╩ārųĄ┼c┘~├µārųĄĄ─▓ŅŅ~Ż¼æ¬«öĘųäe▓╗═¼Ūķør▀Mąą╠Ä└ĒŻ║

ĪĪĪĪ(1)ĘŪ¼FĮ┘Y«a×ķ┤µžøĄ─Ż¼æ¬«öęĢ═¼õN╩█╠Ä└ĒŻ¼Ė∙ō■ Ī░╩š╚ļĪ▒£╩ätŽÓĻPęÄČ©Ż¼░┤┤µžøĄ─╣½į╩ārųĄ┤_šJõN╩█╔╠ŲĘ╩š╚ļŻ¼═¼ĢrĮY▐DŽÓæ¬Ą─│╔▒ŠĪŻ

ĪĪĪĪ(2)ĘŪ¼FĮ┘Y«a×ķ╣╠Č©┘Y«aĪó¤oą╬┘Y«aĄ─Ż¼Ųõ╣½į╩ārųĄ║═┘~├µārųĄĄ─▓ŅŅ~Ż¼ėŗ╚ļĀIśI═Ō╩š╚ļ╗“ĀIśI═Ōų¦│÷ĪŻ

ĪĪĪĪ(3)ĘŪ¼FĮ┘Y«a×ķķLŲ┌╣╔ÖÓ═Č┘YĄ╚═Č┘Yąį┘Y«aĄ─Ż¼Ųõ╣½į╩ārųĄ║═┘~├µārųĄĄ─▓ŅŅ~Ż¼ėŗ╚ļ═Č┘Y╩šęµĪŻ

ĪĪĪĪ¢|ŖWŠWšŠ░l▓╝Ą─ų¬ūR³cė╔ė┌ā╚╚▌╝░ĢrĖ³ą┬Ą─ąĶę¬░l▓╝Ą─╩Ū═∙─ĻĮ╠▓─ā╚╚▌Ż¼ąĶę¬▓ķįāūŅą┬ų¬ūR³cā╚╚▌Ą─┐╝╔·šłģó┐╝2014ĪČ▌p╦╔▀^ĻPĪĘŽĄ┴ąģó┐╝Ģ°╝░ŽÓĻPšn│╠ĪŻ

ĪĪĪĪ¤ßķT╬─š┬═Ų╦]Ż║

ĪĪĪĪ2014─ĻūóāįĢ■ėŗĤ┐╝įć╗∙ĄA┐╝³cģR┐é(┴∙┐Ų╚½)

ĪĪĪĪ¢|ŖW¬Ü╝ęŠ▐½IŻ║2014ūóĢ■éõ┐╝╚½ŠWūŅžSĖ╗Å═┴Ģ┘Y┴Ž╝»║ŽŻ©▓╗öÓĖ³ą┬ųąŻĪŻ®

ž¤╚╬ŠÄ▌ŗŻ║├█╠ęā║

- ╔Žę╗Ų¬╬─š┬Ż║ 2014ĪČĢ■ėŗĪĘ╗∙ĄA┐╝³cŻ║é∙äšųžĮMĄ─Č©┴x║═ųžĮMĘĮ╩Į

- Ž┬ę╗Ų¬╬─š┬Ż║ 2014ĪČĢ■ėŗĪĘ╗∙ĄA┐╝³cŻ║é∙äš▐D×ķ┘Y▒ŠĄ─Ģ■ėŗ╠Ä└Ē

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢