¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

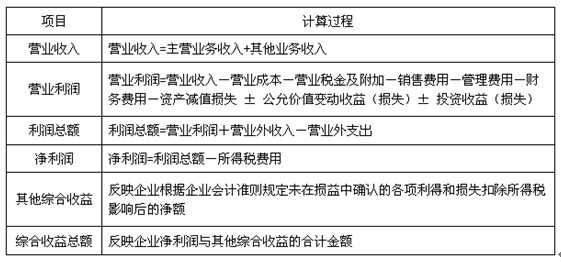

ūóāįĢ■ėŗĤ

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįĢ■ėŗĤ >> Ģ■ėŗ >> š²╬─

ĪĪĪĪ2014ĪČĢ■ėŗĪĘ╗∙ĄA┐╝³cŻ║└¹ØÖ▒ĒĄ─╠Ņ┴ąĘĮĘ©

ĪĪĪĪĪŠąĪŠÄī¦čįĪ┐¼FļAČ╬▀M╚ļ2014ūóĢ■╗∙ĄAéõ┐╝Ų┌Ż¼╩Ū┤“└╬╗∙ĄAĄ─ųžę¬ļAČ╬Ż¼╬ęéāę╗ŲüĒīW┴Ģ2014ĪČĢ■ėŗĪĘ╗∙ĄA┐╝³cŻ║└¹ØÖ▒ĒĄ─╠Ņ┴ąĘĮĘ©ĪŻ

ĪĪĪĪ![]() ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪĪĪĪ(ę╗)└¹ØÖ▒ĒĄ─╠Ņ┴ąĘĮĘ©

ĪĪĪĪ

ĪĪĪĪ▒Šų¬ūR³cī┘ė┌ĪČĢ■ėŗĪĘ┐Ų─┐Ą┌╩«Č■š┬žöäšł¾ĖµĄ┌╚²╣Ø└¹ØÖ▒ĒĄ─╠Ņ┴ąĘĮĘ©Ą─ā╚╚▌ĪŻ

ĪĪĪĪ![]() ĪŠų¬ūR³cĪ┐Ż║└¹ØÖ▒ĒĄ─╠Ņ┴ąĘĮĘ©

ĪŠų¬ūR³cĪ┐Ż║└¹ØÖ▒ĒĄ─╠Ņ┴ąĘĮĘ©

ĪĪĪĪ欚f├„Ą─╩ŪŻ¼└¹ØÖ▒ĒųąĪ░Ųõ╦¹ŠC║Ž╩šęµĪ▒ĒŚ─┐Ż¼Ę┤ė│Ų¾śIĖ∙ō■Ų¾śIĢ■ėŗ£╩ätęÄČ©╬┤į┌ōpęµųą┤_šJĄ─Ė„ĒŚ└¹Ą├║═ōp╩¦┐█│²╦∙Ą├ČÉė░Ēæ║¾Ą─ā¶Ņ~ĪŻĪ░ŠC║Ž╩šęµ┐éŅ~Ī▒ĒŚ─┐Ż¼Ę┤ė│Ų¾śIā¶└¹ØÖ┼cŲõ╦¹ŠC║Ž╩šęµĄ─║ŽėŗĮŅ~ĪŻ

ĪĪĪĪĪŠ╠ß╩ŠĪ┐Ī░┘Y▒Š╣½Ęe--Ųõ╦¹┘Y▒Š╣½ĘeĪ▒▐D╚ļĪ░┘Y▒Š╣½Ęe-╣╔▒ŠęńārĪ▒ī┘ė┌ÖÓ굹įĮ╗ęūĄ─ĮY╣¹Ż¼▓╗ī┘ė┌Ųõ╦¹ŠC║Ž╩šęµŻ╗Ī░┘Y▒Š╣½Ęe-Ųõ╦¹┘Y▒Š╣½ĘeĪ▒▐D╚ļ«öŲ┌ōpęµī┘ė┌Ųõ╦¹ŠC║Ž╩šęµĪŻ

ž¤╚╬ŠÄ▌ŗŻ║▌▒▐┬

- ╔Žę╗Ų¬╬─š┬Ż║ 2014ĪČĢ■ėŗĪĘ╗∙ĄA┐╝³cŻ║└¹ØÖ▒ĒĄ─ā╚╚▌╝░ĮYśŗ

- Ž┬ę╗Ų¬╬─š┬Ż║ 2014ĪČĢ■ėŗĪĘ╗∙ĄA┐╝³cŻ║¼FĮ┴„┴┐▒ĒĄ─ā╚╚▌╝░ĮYśŗ

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢