¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįĢ■ėŗĤ

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįĢ■ėŗĤ >> Ģ■ėŗ >> š²╬─

ĪĪĪĪ2014ĪČĢ■ėŗĪĘŅA┴Ģų¬ūR³cŻ║║Ž▓óžöäšł¾▒ĒĄ─║Ž▓óĘČć·

ĪĪĪĪĪŠąĪŠÄī¦čįĪ┐╬ęéāę╗ŲüĒīW┴Ģ2014ĪČĢ■ėŗĪĘŅA┴Ģų¬ūR³cŻ║║Ž▓óžöäšł¾▒ĒĄ─║Ž▓óĘČć·ĪŻ

ĪĪĪĪ![]() ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪĪĪĪ(ę╗)─Ė╣½╦Šų▒Įė╗“═©▀^ūė╣½╦ŠķgĮėōĒėą▒╗═Č┘Yå╬╬╗░ļöĄęį╔ŽĄ─▒ĒøQÖÓĄ─▒╗═Č┘Yå╬╬╗

ĪĪĪĪ(Č■)─Ė╣½╦Š┐žųŲĄ─Ųõ╦¹▒╗═Č┘YŲ¾śI

ĪĪĪĪ

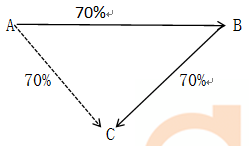

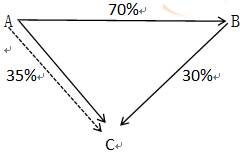

ĪĪĪĪ▒Šų¬ūR³cī┘ė┌ĪČĢ■ėŗĪĘĄ┌Č■╩«╬Õš┬║Ž▓óžöäšł¾▒ĒĄ┌Č■╣Ø║Ž▓óĘČć·Ą─┤_Č©Ą─ā╚╚▌ĪŻ

ĪĪĪĪ![]() ĪŠŅA┴Ģų¬ūR³cĪ┐Ż║║Ž▓óžöäšł¾▒ĒĄ─║Ž▓óĘČć·

ĪŠŅA┴Ģų¬ūR³cĪ┐Ż║║Ž▓óžöäšł¾▒ĒĄ─║Ž▓óĘČć·

ĪĪĪĪ(ę╗)─Ė╣½╦Šų▒Įė╗“═©▀^ūė╣½╦ŠķgĮėōĒėą▒╗═Č┘Yå╬╬╗░ļöĄęį╔ŽĄ─▒ĒøQÖÓĄ─▒╗═Č┘Yå╬╬╗

ĪĪĪĪ1.─Ė╣½╦Šų▒ĮėōĒėą▒╗═Č┘YŲ¾śI░ļöĄęį╔Ž╣╔Ę▌

ĪĪĪĪA╣½╦Šų▒ĮėōĒėąB╣½╦Š50.1%Ą─╣╔Ę▌

![]()

ĪĪĪĪ2.─Ė╣½╦ŠķgĮėōĒėą╗“┐žųŲ▒╗═Č┘YŲ¾śI░ļöĄęį╔Ž╣╔Ę▌

ĪĪĪĪC A╣½╦Š║åĮķōĒėąC╣½╦Š70%Ą─╣╔Ę▌

ĪĪĪĪ3.─Ė╣½╦Šų▒Įė║═ķgĮėĘĮ╩Į║ŽėŗōĒėą╗“┐žųŲ▒╗═Č┘YŲ¾śI░ļöĄęį╔Ž╣╔Ę▌

ĪĪĪĪA╣½╦Šų▒Įė║═ķgĮė║ŽėŗōĒėąC╣½╦Š65%Ą─╣╔Ę▌

ĪĪĪĪ(Č■)─Ė╣½╦Š┐žųŲĄ─Ųõ╦¹▒╗═Č┘YŲ¾śI

ĪĪĪĪ─Ė╣½╦ŠōĒėą▒╗═Č┘Yå╬╬╗░ļöĄ╗“ęįŽ┬Ą─▒ĒøQÖÓŻ¼ŪęØMūŃŽ┬┴ąŚl╝■ų«ę╗Ą─Ż¼ęĢ×ķ─Ė╣½╦Š─▄ē“┐žųŲ▒╗═Č┘Yå╬╬╗Ż¼Ą½╩ŪŻ¼ėąūCō■▒Ē├„─Ė╣½╦Š▓╗─▄┐žųŲ▒╗═Č┘Yå╬╬╗Ą─│²═ŌŻ║

ĪĪĪĪ1.═©▀^┼c▒╗═Č┘Yå╬╬╗Ųõ╦¹═Č┘Yš▀ų«ķgĄ─ģfūhŻ¼ōĒėą▒╗═Č┘Yå╬╬╗░ļöĄęį╔ŽĄ─▒ĒøQÖÓĪŻ

ĪĪĪĪ2.Ė∙ō■╣½╦Šš┬│╠╗“ģfūhŻ¼ėąÖÓøQČ©▒╗═Č┘Yå╬╬╗Ą─žöäš║═ĮøĀIš■▓▀ĪŻ

ĪĪĪĪ3.ėąÖÓ╚╬├Ō▒╗═Č┘Yå╬╬╗Ą─ČŁ╩┬Ģ■╗“ŅÉ╦ŲÖCśŗĄ─ČÓöĄ│╔åTĪŻ

ĪĪĪĪ4.į┌▒╗═Č┘Yå╬╬╗Ą─ČŁ╩┬Ģ■╗“ŅÉ╦ŲÖCśŗĢ■ūh╔ŽōĒėąČÓöĄ═ČŲ▒ÖÓĪŻ

ĪĪĪĪį┌┤_Č©─▄ʱ┐žųŲ▒╗═Č┘Yå╬╬╗ĢrŻ¼æ¬«ö┐╝æ]Ų¾śI║═Ųõ╦¹Ų¾śI│ųėąĄ─▒╗═Č┘Yå╬╬╗Ą─«öŲ┌┐╔▐DōQĄ─┐╔▐DōQ╣½╦Šé∙╚»Īó«öŲ┌┐╔ł╠ąąĄ─šJ╣╔ÖÓūCĄ╚Øōį┌▒ĒøQÖÓę“╦žĪŻ

ĪĪĪĪ─Ė╣½╦Šæ¬«öīóŲõ╚½▓┐ūė╣½╦ŠŻ¼¤ošō╩ŪąĪęÄ─ŻĄ─ūė╣½╦Š▀Ć╩ŪĮøĀIśIäšąį┘|╠ž╩ŌĄ─ūė╣½╦ŠŻ¼Š∙╝{╚ļ║Ž▓óžöäšł¾▒ĒĄ─║Ž▓óĘČć·ĪŻ

ĪĪĪĪŽ┬┴ą▒╗═Č┘Yå╬╬╗▓╗╩Ū─Ė╣½╦ŠĄ─ūė╣½╦ŠŻ¼▓╗欫ö╝{╚ļ─Ė╣½╦ŠĄ─║Ž▓óžöäšł¾▒ĒĄ─║Ž▓óĘČć·Ż║

ĪĪĪĪ(1)ęčą¹Ėµ▒╗ŪÕ└Ēš¹ŅDĄ─įŁūė╣½╦Š;

ĪĪĪĪ(2)ęčą¹ĖµŲŲ«aĄ─įŁūė╣½╦Š;

ĪĪĪĪ(3)─Ė╣½╦Š▓╗─▄┐žųŲĄ─Ųõ╦¹▒╗═Č┘Yå╬╬╗ĪŻ

ĪĪĪĪ![]() ĪŠŽÓĻP┴ĢŅ}Ī┐Ż║

ĪŠŽÓĻP┴ĢŅ}Ī┐Ż║

ĪĪĪĪąĪįć┼ŻĄČ┴ĢŅ}Ż║2014ĪČĢ■ėŗĪĘ║Ž▓óžöäšł¾▒ĒĄ─║Ž▓óĘČć·

ĪĪĪĪūóĢ■ŅlĄ└Š½▓╩═Ų╦]Ż║

ž¤╚╬ŠÄ▌ŗŻ║²łžłĄ─śõČ┤

- ╔Žę╗Ų¬╬─š┬Ż║ 2014ĪČĢ■ėŗĪĘŅA┴Ģų¬ūR³cŻ║║Ž▓óžöäšł¾▒ĒĄ─ĘNŅÉ

- Ž┬ę╗Ų¬╬─š┬Ż║ ø]ėą┴╦

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢