¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ

¢|ŖWĢ■(hu©¼)ėŗ(j©¼)į┌ŠĆ >> ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ >> Ģ■(hu©¼)ėŗ(j©¼) >> š²╬─

2013ĪČĢ■(hu©¼)ėŗ(j©¼)ĪĘųžę¬ų¬ūR(sh©¬)³c(di©Żn)Ż║┘Y«a(ch©Żn)┐╔╩š╗žĮŅ~Ą─ėŗ(j©¼)┴┐

ĪĪĪĪĪŠąĪŠÄī¦(d©Żo)čįĪ┐2013ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ┐╝įćš²▀M(j©¼n)ąąéõ┐╝Ą┌ę╗▌åÅ═(f©┤)┴Ģ(x©¬)Ż¼ūóĢ■(hu©¼)ąĪŠÄ├┐╠ņ░l(f©Ī)▓╝ūóĢ■(hu©¼)┐╝įćųžę¬ų¬ūR(sh©¬)³c(di©Żn)├┐┐ŲĖ„ā╔ŚlŻ¼▓ó▌oęįŽÓĻP(gu©Īn)Ą─┼õ╠ū┴Ģ(x©¬)Ņ}Ż¼╣®┐╝╔·éāģó┐╝Å═(f©┤)┴Ģ(x©¬)ĪŻ╬ęéāę╗ŲüĒÅ═(f©┤)┴Ģ(x©¬)Ą┌░╦š┬┘Y«a(ch©Żn)£pųĄŻ¼▀@š┬ā╚(n©©i)╚▌▓╗ļyšŲ╬šŻ¼Ą½ę└╚╗ąĶę¬┐╝╔·éāšJ(r©©n)šµÅ═(f©┤)┴Ģ(x©¬)ĪŻ

ĪĪĪĪĪŠā╚(n©©i)╚▌ī¦(d©Żo)║ĮĪ┐Ż║

|

╦∙ī┘š┬╣Ø(ji©”) |

ų¬ūR(sh©¬)³c(di©Żn)š²╬─ |

ŽÓĻP(gu©Īn)┴Ģ(x©¬)Ņ} |

├Ō┘M(f©©i)įć┬Ā | |||

ĪĪĪĪ2013─ĻūóĢ■(hu©¼)┐╝įćł¾(b©żo)├¹Īó┘YĖ±īÅ║╦ęčĮY(ji©”)╩°Ż¼¼F(xi©żn)į┌╩ŪĢr(sh©¬)║“▀M(j©¼n)╚ļéõ┐╝ĀŅæB(t©żi)!ęįŽ┬╩Ū2013─ĻūóĢ■(hu©¼)┐╝įćųžę¬ų¬ūR(sh©¬)³c(di©Żn)┘Y«a(ch©Żn)┐╔╩š╗žĮŅ~Ą─ėŗ(j©¼)┴┐Ą─Š▀¾wā╚(n©©i)╚▌║═ŽÓĻP(gu©Īn)┴Ģ(x©¬)Ņ}Ż¼ūóĢ■(hu©¼)Ų┼▄Ż¼─Ń£╩(zh©│n)éõ║├┴╦åß!

ĪĪĪĪ![]() ĪŠ╦∙ī┘š┬╣Ø(ji©”)Ī┐Ż║

ĪŠ╦∙ī┘š┬╣Ø(ji©”)Ī┐Ż║

ĪĪĪĪ▒Šų¬ūR(sh©¬)³c(di©Żn)ī┘ė┌ĪČĢ■(hu©¼)ėŗ(j©¼)ĪĘĄ┌░╦š┬┘Y«a(ch©Żn)£pųĄĄ┌Č■╣Ø(ji©”)┘Y«a(ch©Żn)┐╔╩š╗žĮŅ~Ą─ā╚(n©©i)╚▌ĪŻ

ĪĪĪĪ

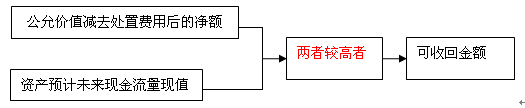

ĪĪĪĪę╗Īó╣└ėŗ(j©¼)┘Y«a(ch©Żn)┐╔╩š╗žĮŅ~Ą─╗∙▒ŠĘĮĘ©

ĪĪĪĪ╣└ėŗ(j©¼)┘Y«a(ch©Żn)┐╔╩š╗žĮŅ~Ą─╗∙▒ŠĘĮĘ©╚ńŽ┬łD╦∙╩ŠŻ║

ĪĪĪĪČ■Īó┘Y«a(ch©Żn)Ą─╣½į╩ār(ji©ż)ųĄ£p╚ź╠Äų├┘M(f©©i)ė├║¾Ą─ā¶Ņ~Ą─╣└ėŗ(j©¼)

ĪĪĪĪ┘Y«a(ch©Żn)Ą─╣½į╩ār(ji©ż)ųĄ£p╚ź╠Äų├┘M(f©©i)ė├║¾Ą─ā¶Ņ~Ż¼═©│ŻĘ┤ė│Ą─╩Ū┘Y«a(ch©Żn)╚ń╣¹▒╗│÷╩█╗“š▀╠Äų├Ģr(sh©¬)┐╔ęį╩š╗žĄ─ā¶¼F(xi©żn)Į╩š╚ļĪŻ

ĪĪĪĪ╚ń║╬┤_Č©┘Y«a(ch©Żn)Ą─╣½į╩ār(ji©ż)ųĄ?

ĪĪĪĪ(1)õN╩█ģf(xi©”)ūhār(ji©ż)Ė±

ĪĪĪĪ(2)┘Y«a(ch©Żn)Ą─╩ął÷(ch©Żng)ār(ji©ż)Ė±(┘IĘĮ│÷ār(ji©ż))

ĪĪĪĪ(3)╩ņŽżŪķørĄ─Į╗ęūļpĘĮūįįĖ▀M(j©¼n)ąą╣½ŲĮĮ╗ęūįĖęŌ╠ß╣®Ą─Į╗ęūār(ji©ż)Ė±

ĪĪĪĪ╚ń╣¹Ų¾śI(y©©)¤oĘ©┐╔┐┐╣└ėŗ(j©¼)┘Y«a(ch©Żn)Ą─╣½į╩ār(ji©ż)ųĄ£p╚ź╠Äų├┘M(f©©i)ė├║¾Ą─ā¶Ņ~Ą─Ż¼æ¬(y©®ng)«ö(d©Īng)ęįįō┘Y«a(ch©Żn)ŅA(y©┤)ėŗ(j©¼)╬┤üĒ¼F(xi©żn)Į┴„┴┐Ą─¼F(xi©żn)ųĄū„×ķŲõ┐╔╩š╗žĮŅ~ĪŻ

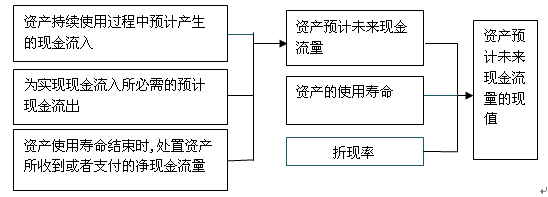

ĪĪĪĪ╚²Īó┘Y«a(ch©Żn)ŅA(y©┤)ėŗ(j©¼)╬┤üĒ¼F(xi©żn)Į┴„┴┐¼F(xi©żn)ųĄĄ─╣└ėŗ(j©¼)

ĪĪĪĪ┘Y«a(ch©Żn)ŅA(y©┤)ėŗ(j©¼)╬┤üĒ¼F(xi©żn)Į┴„┴┐¼F(xi©żn)ųĄĄ─╣└ėŗ(j©¼)╚ńŽ┬łD╦∙╩ŠŻ║

ĪĪĪĪ(ę╗)┘Y«a(ch©Żn)╬┤üĒ¼F(xi©żn)Į┴„┴┐Ą─ŅA(y©┤)ėŗ(j©¼)

ĪĪĪĪ1.ŅA(y©┤)ėŗ(j©¼)┘Y«a(ch©Żn)╬┤üĒ¼F(xi©żn)Į┴„┴┐Ą─╗∙ĄA(ch©│)

ĪĪĪĪ×ķ┴╦ŅA(y©┤)ėŗ(j©¼)┘Y«a(ch©Żn)╬┤üĒ¼F(xi©żn)Į┴„┴┐Ż¼Ų¾śI(y©©)╣▄└Ēīėæ¬(y©®ng)«ö(d©Īng)į┌║Ž└Ē║═ėąę└ō■(j©┤)Ą─╗∙ĄA(ch©│)╔Žī”(du©¼)┘Y«a(ch©Żn)╩ŻėÓ╩╣ė├ē█├³ā╚(n©©i)š¹éĆ(g©©)Įø(j©®ng)Ø·(j©¼)ĀŅør▀M(j©¼n)ąąūŅ╝č╣└ėŗ(j©¼)Ż¼▓óīó┘Y«a(ch©Żn)╬┤üĒ¼F(xi©żn)Į┴„┴┐Ą─ŅA(y©┤)ėŗ(j©¼)Ż¼Į©┴óį┌Įø(j©®ng)Ų¾śI(y©©)╣▄└Ēīė┼·£╩(zh©│n)Ą─ūŅĮ³žö(c©ói)äš(w©┤)ŅA(y©┤)╦Ń╗“š▀ŅA(y©┤)£y(c©©)öĄ(sh©┤)ō■(j©┤)ų«╔ŽĪŻ

ĪĪĪĪ2.┘Y«a(ch©Żn)ŅA(y©┤)ėŗ(j©¼)╬┤üĒ¼F(xi©żn)Į┴„┴┐æ¬(y©®ng)«ö(d©Īng)░³└©Ą─ā╚(n©©i)╚▌

ĪĪĪĪŅA(y©┤)ėŗ(j©¼)Ą─┘Y«a(ch©Żn)╬┤üĒ¼F(xi©żn)Į┴„┴┐æ¬(y©®ng)«ö(d©Īng)░³└©Ž┬┴ąĖ„ĒŚ(xi©żng)Ż║

ĪĪĪĪ(1)┘Y«a(ch©Żn)│ų└m(x©┤)╩╣ė├▀^│╠ųąŅA(y©┤)ėŗ(j©¼)«a(ch©Żn)╔·Ą─¼F(xi©żn)Į┴„╚ļ;

ĪĪĪĪ(2)×ķīŹ(sh©¬)¼F(xi©żn)┘Y«a(ch©Żn)│ų└m(x©┤)╩╣ė├▀^│╠ųą«a(ch©Żn)╔·Ą─¼F(xi©żn)Į┴„╚ļ╦∙▒žąĶĄ─ŅA(y©┤)ėŗ(j©¼)¼F(xi©żn)Į┴„│÷(░³└©×ķ╩╣┘Y«a(ch©Żn)▀_(d©ó)ĄĮŅA(y©┤)Č©┐╔╩╣ė├ĀŅæB(t©żi)╦∙░l(f©Ī)╔·Ą─¼F(xi©żn)Į┴„│÷);

ĪĪĪĪĪŠ╠ß╩ŠĪ┐ī”(du©¼)ė┌į┌Į©╣ż│╠Īóķ_░l(f©Ī)▀^│╠ųąĄ─¤oą╬┘Y«a(ch©Żn)Ą╚Ż¼Ų¾śI(y©©)į┌ŅA(y©┤)ėŗ(j©¼)Ųõ╬┤üĒ¼F(xi©żn)Į┴„┴┐Ģr(sh©¬)Ż¼æ¬(y©®ng)«ö(d©Īng)░³└©ŅA(y©┤)Ų┌×ķ╩╣įōŅÉ┘Y«a(ch©Żn)▀_(d©ó)ĄĮŅA(y©┤)Č©┐╔╩╣ė├(╗“š▀┐╔õN╩█)ĀŅæB(t©żi)Č°░l(f©Ī)╔·Ą─╚½▓┐¼F(xi©żn)Į┴„│÷öĄ(sh©┤)ĪŻ

ĪĪĪĪ(3)┘Y«a(ch©Żn)╩╣ė├ē█├³ĮY(ji©”)╩°Ģr(sh©¬)Ż¼╠Äų├┘Y«a(ch©Żn)╦∙╩šĄĮ╗“š▀ų¦ĖČĄ─ā¶¼F(xi©żn)Į┴„┴┐ĪŻ

ĪĪĪĪ├┐Ų┌ā¶¼F(xi©żn)Į┴„┴┐=įōŲ┌¼F(xi©żn)Į┴„╚ļ-įōŲ┌¼F(xi©żn)Į┴„│÷

ĪĪĪĪ3.ŅA(y©┤)ėŗ(j©¼)┘Y«a(ch©Żn)╬┤üĒ¼F(xi©żn)Į┴„┴┐æ¬(y©®ng)«ö(d©Īng)┐╝æ]Ą─ę“╦ž

ĪĪĪĪŲ¾śI(y©©)ŅA(y©┤)ėŗ(j©¼)┘Y«a(ch©Żn)╬┤üĒ¼F(xi©żn)Į┴„┴┐Ż¼æ¬(y©®ng)«ö(d©Īng)ŠC║Ž┐╝æ]Ž┬┴ąę“╦žŻ║

ĪĪĪĪ(1)ęį┘Y«a(ch©Żn)Ą─«ö(d©Īng)Ū░ĀŅør×ķ╗∙ĄA(ch©│)ŅA(y©┤)ėŗ(j©¼)┘Y«a(ch©Żn)╬┤üĒ¼F(xi©żn)Į┴„┴┐

ĪĪĪĪĪŠ╠ß╩ŠĪ┐▓╗æ¬(y©®ng)«ö(d©Īng)░³└©┼cīóüĒ┐╔─▄Ģ■(hu©¼)░l(f©Ī)╔·Ą─Īó╔ą╬┤ū„│÷│ąųZĄ─ųžĮM╩┬ĒŚ(xi©żng)╗“┼c┘Y«a(ch©Żn)Ė─┴╝ėąĻP(gu©Īn)Ą─ŅA(y©┤)ėŗ(j©¼)╬┤üĒ¼F(xi©żn)Į┴„┴┐ĪŻ

ĪĪĪĪ(2)ŅA(y©┤)ėŗ(j©¼)┘Y«a(ch©Żn)╬┤üĒ¼F(xi©żn)Į┴„┴┐▓╗æ¬(y©®ng)«ö(d©Īng)░³└©╗I┘Y╗Ņäė(d©░ng)║═╦∙Ą├ČÉ╩šĖČ«a(ch©Żn)╔·Ą─¼F(xi©żn)Į┴„┴┐

ĪĪĪĪ(3)ī”(du©¼)═©žø┼“├øę“╦žĄ─┐╝æ]æ¬(y©®ng)«ö(d©Īng)║═š█¼F(xi©żn)┬╩ŽÓę╗ų┬

ĪĪĪĪ(4)╔µ╝░ā╚(n©©i)▓┐▐D(zhu©Żn)ęŲār(ji©ż)Ė±Ą─ąĶę¬ū„š{(di©żo)š¹

ĪĪĪĪ4.ŅA(y©┤)ėŗ(j©¼)┘Y«a(ch©Żn)╬┤üĒ¼F(xi©żn)Į┴„┴┐Ą─ĘĮĘ©

ĪĪĪĪ(1)é„Įy(t©»ng)Ę©

ĪĪĪĪŅA(y©┤)ėŗ(j©¼)┘Y«a(ch©Żn)╬┤üĒ¼F(xi©żn)Į┴„┴┐Ż¼═©│Ż┐╔ęįĖ∙ō■(j©┤)┘Y«a(ch©Żn)╬┤üĒ├┐Ų┌ūŅėą┐╔─▄«a(ch©Żn)╔·Ą─¼F(xi©żn)Į┴„┴┐▀M(j©¼n)ąąŅA(y©┤)£y(c©©)ĪŻ╦³╩╣ė├Ą─╩Ūå╬ę╗Ą─╬┤üĒ├┐Ų┌ŅA(y©┤)ėŗ(j©¼)¼F(xi©żn)Į┴„┴┐║═å╬ę╗Ą─š█¼F(xi©żn)┬╩ėŗ(j©¼)╦Ń┘Y«a(ch©Żn)╬┤üĒ¼F(xi©żn)Į┴„┴┐Ą─¼F(xi©żn)ųĄĪŻ

ĪĪĪĪ(2)Ų┌═¹¼F(xi©żn)Į┴„┴┐Ę©

ĪĪĪĪ╚ń╣¹ė░Ēæ┘Y«a(ch©Żn)╬┤üĒ¼F(xi©żn)Į┴„┴┐Ą─ę“╦ž▌^ČÓŻ¼▓╗┤_Č©ąį▌^┤¾Ż¼╩╣ė├å╬ę╗Ą─¼F(xi©żn)Į┴„┴┐┐╔─▄▓ó▓╗─▄╚ńīŹ(sh©¬)Ę┤ė│┘Y«a(ch©Żn)äō(chu©żng)įņ¼F(xi©żn)Į┴„┴┐Ą─īŹ(sh©¬)ļHŪķørĪŻį┌▀@ĘNŪķørŽ┬Ż¼▓╔ė├Ų┌═¹¼F(xi©żn)Į┴„┴┐Ę©Ė³×ķ║Ž└ĒŻ¼Ų¾śI(y©©)æ¬(y©®ng)«ö(d©Īng)▓╔ė├Ų┌═¹¼F(xi©żn)Į┴„┴┐Ę©ŅA(y©┤)ėŗ(j©¼)┘Y«a(ch©Żn)╬┤üĒ¼F(xi©żn)Į┴„┴┐ĪŻį┌Ų┌═¹¼F(xi©żn)Į┴„┴┐Ę©Ž┬Ż¼┘Y«a(ch©Żn)╬┤üĒ├┐Ų┌¼F(xi©żn)Į┴„┴┐æ¬(y©®ng)«ö(d©Īng)Ė∙ō■(j©┤)├┐Ų┌┐╔─▄░l(f©Ī)╔·ŪķørĄ─Ė┼┬╩╝░ŲõŽÓæ¬(y©®ng)Ą─¼F(xi©żn)Į┴„┴┐╝ėÖÓ(qu©ón)ėŗ(j©¼)╦ŃŪ¾Ą├ĪŻ

ĪĪĪĪ(Č■)š█¼F(xi©żn)┬╩Ą─ŅA(y©┤)ėŗ(j©¼)

ĪĪĪĪ×ķ┴╦┘Y«a(ch©Żn)£pųĄ£y(c©©)įćĄ──┐Ą─Ż¼ėŗ(j©¼)╦Ń┘Y«a(ch©Żn)╬┤üĒ¼F(xi©żn)Į┴„┴┐¼F(xi©żn)ųĄĢr(sh©¬)╦∙╩╣ė├Ą─š█¼F(xi©żn)┬╩æ¬(y©®ng)«ö(d©Īng)╩ŪĘ┤ė│«ö(d©Īng)Ū░╩ął÷(ch©Żng)žøÄ┼Ģr(sh©¬)ķgār(ji©ż)ųĄ║═┘Y«a(ch©Żn)╠žČ©’L(f©źng)ļU(xi©Żn)Ą─ČÉŪ░└¹┬╩ĪŻ

ĪĪĪĪš█¼F(xi©żn)┬╩Ą─┤_Č©Ż¼æ¬(y©®ng)«ö(d©Īng)╩ūŽ╚ęįįō┘Y«a(ch©Żn)Ą─╩ął÷(ch©Żng)└¹┬╩×ķę└ō■(j©┤)ĪŻ╚ń╣¹įō┘Y«a(ch©Żn)Ą─╩ął÷(ch©Żng)└¹┬╩¤oĘ©Å─╩ął÷(ch©Żng)╔Ž½@Ą├Ą─Ż¼┐╔ęį╩╣ė├╠µ┤·└¹┬╩╣└ėŗ(j©¼)š█¼F(xi©żn)┬╩ĪŻ

ĪĪĪĪŲ¾śI(y©©)į┌╣└ėŗ(j©¼)┘Y«a(ch©Żn)╬┤üĒ¼F(xi©żn)Į┴„┴┐¼F(xi©żn)ųĄĢr(sh©¬)Ż¼═©│Żæ¬(y©®ng)«ö(d©Īng)╩╣ė├å╬ę╗Ą─š█¼F(xi©żn)┬╩ĪŻĄ½╩ŪŻ¼╚ń╣¹┘Y«a(ch©Żn)╬┤üĒ¼F(xi©żn)Į┴„┴┐Ą─¼F(xi©żn)ųĄī”(du©¼)╬┤üĒ▓╗═¼Ų┌ķgĄ─’L(f©źng)ļU(xi©Żn)▓Ņ«É╗“š▀└¹┬╩Ą─Ų┌Ž▐ĮY(ji©”)śŗ(g©░u)Ę┤æ¬(y©®ng)├¶ĖąĄ─Ż¼Ų¾śI(y©©)æ¬(y©®ng)«ö(d©Īng)į┌╬┤üĒĖ„▓╗═¼Ų┌ķg▓╔ė├▓╗═¼Ą─š█¼F(xi©żn)┬╩ĪŻ

ĪĪĪĪ(╚²)┘Y«a(ch©Żn)╬┤üĒ¼F(xi©żn)Į┴„┴┐¼F(xi©żn)ųĄĄ─ŅA(y©┤)ėŗ(j©¼)

ĪĪĪĪį┌ŅA(y©┤)ėŗ(j©¼)┴╦┘Y«a(ch©Żn)Ą─╬┤üĒ¼F(xi©żn)Į┴„┴┐║═š█¼F(xi©żn)┬╩Ą─╗∙ĄA(ch©│)╔ŽŻ¼Ų¾śI(y©©)īóįō┘Y«a(ch©Żn)Ą─ŅA(y©┤)ėŗ(j©¼)╬┤üĒ¼F(xi©żn)Į┴„┴┐░┤ššŅA(y©┤)ėŗ(j©¼)š█¼F(xi©żn)┬╩į┌ŅA(y©┤)ėŗ(j©¼)Ą─┘Y«a(ch©Żn)╩╣ė├Ų┌Ž▐ā╚(n©©i)ėĶęįš█¼F(xi©żn)║¾Ż¼╝┤┐╔┤_Č©įō┘Y«a(ch©Żn)╬┤üĒ¼F(xi©żn)Į┴„┴┐Ą─¼F(xi©żn)ųĄĪŻ

ĪĪĪĪ(╦─)═ŌÄ┼╬┤üĒ¼F(xi©żn)Į┴„┴┐╝░Ųõ¼F(xi©żn)ųĄĄ─ŅA(y©┤)ėŗ(j©¼)

ĪĪĪĪ1.ęį═ŌÄ┼(ĮY(ji©”)╦ŃžøÄ┼)▒Ē╩ŠĄ─╬┤üĒ¼F(xi©żn)Į┴„┴┐¼F(xi©żn)ųĄ=ĪŲ(įō┘Y«a(ch©Żn)╦∙«a(ch©Żn)╔·Ą─╬┤üĒ¼F(xi©żn)Į┴„┴┐Ą─ĮY(ji©”)╦ŃžøÄ┼Ī┴įōžøÄ┼▀mė├Ą─š█¼F(xi©żn)┬╩Ą─š█¼F(xi©żn)ŽĄöĄ(sh©┤))

ĪĪĪĪ2.ęįėø┘~▒Š╬╗Ä┼▒Ē╩ŠĄ─┘Y«a(ch©Żn)╬┤üĒ¼F(xi©żn)Į┴„┴┐Ą─¼F(xi©żn)ųĄ=ęį═ŌÄ┼(ĮY(ji©”)╦ŃžøÄ┼)▒Ē╩ŠĄ─╬┤üĒ¼F(xi©żn)Į┴„┴┐¼F(xi©żn)ųĄĪ┴ėŗ(j©¼)╦Ń┘Y«a(ch©Żn)╬┤üĒ¼F(xi©żn)Į┴„┴┐¼F(xi©żn)ųĄ«ö(d©Īng)╚šĄ─╝┤Ų┌ģR┬╩

ĪĪĪĪ3.ęįėø┘~▒Š╬╗Ä┼▒Ē╩ŠĄ─┘Y«a(ch©Żn)╬┤üĒ¼F(xi©żn)Į┴„┴┐Ą─¼F(xi©żn)ųĄ┼c┘Y«a(ch©Żn)╣½į╩ār(ji©ż)ųĄ£p╚ź╠Äų├┘M(f©©i)ė├║¾Ą─ā¶Ņ~ŽÓ▒╚▌^,┤_Č©Ųõ┐╔╩š╗žĮŅ~,Ė∙ō■(j©┤)┐╔╩š╗žĮŅ~┼c┘Y«a(ch©Żn)┘~├µār(ji©ż)ųĄŽÓ▒╚▌^,┤_Č©╩ŪʱąĶę¬┤_šJ(r©©n)£pųĄōp╩¦ęį┤_šJ(r©©n)ČÓ╔┘£pųĄōp╩¦ĪŻ

ĪĪĪĪ![]() ĪŠŽÓĻP(gu©Īn)┴Ģ(x©¬)Ņ}Ī┐Ż║

ĪŠŽÓĻP(gu©Īn)┴Ģ(x©¬)Ņ}Ī┐Ż║

ĪĪĪĪ![]() ĪŠ├Ō┘M(f©©i)įć┬ĀĪ┐Ż║

ĪŠ├Ō┘M(f©©i)įć┬ĀĪ┐Ż║

ĪĪĪĪÅłųŠ°P├Ō┘M(f©©i)ęĢŅlŻ║ūóĢ■(hu©¼)┐╝įćįöĮŌ┘Y«a(ch©Żn)£pųĄ

ĪĪĪĪūóĢ■(hu©¼)ŅlĄ└Š½▓╩═Ų╦]Ż║

ĪĪĪĪ¢|ŖW╣┘ĘĮŻ║2013ūóĢ■(hu©¼)ĪČĢ■(hu©¼)ėŗ(j©¼)ĪĘ╚½│╠Å═(f©┤)┴Ģ(x©¬)ėŗ(j©¼)äØ

ž¤(z©”)╚╬ŠÄ▌ŗŻ║ąŪįŲ┴„╦«

- ╔Žę╗Ų¬╬─š┬Ż║ 2013ĪČĢ■(hu©¼)ėŗ(j©¼)ĪĘųžę¬ų¬ūR(sh©¬)³c(di©Żn)Ż║┘Y«a(ch©Żn)£pųĄĄ─█EŽ¾┼c£y(c©©)įć

- Ž┬ę╗Ų¬╬─š┬Ż║ ø]ėą┴╦

-

2013ĪČČÉĘ©ĪĘųžę¬ų¬ūR(sh©¬)³c(di©Żn)Ż║ĻP(gu©Īn)ČÉĄ─ČÉ┬╩

2013ĪČĮø(j©®ng)Ø·(j©¼)Ę©ĪĘųžę¬ų¬ūR(sh©¬)³c(di©Żn)Ż║═Ō┘YŲ¾śI(y©©)Ę©┬╔ųŲČ╚

2013ĪČĢ■(hu©¼)ėŗ(j©¼)ĪĘųžę¬ų¬ūR(sh©¬)³c(di©Żn)Ż║┘Y«a(ch©Żn)£pųĄĄ─█EŽ¾┼c£y(c©©)įć

2013ĪČīÅėŗ(j©¼)ĪĘųžę¬ų¬ūR(sh©¬)³c(di©Żn)Ż║┬ÜśI(y©©)æčę╔

2013ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘųžę¬ų¬ūR(sh©¬)³c(di©Żn)Ż║╣╔└¹į÷ķL(zh©Żng)─Żą═

- 2013─Ļūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ┐╝įćŠW(w©Żng)Įj(lu©░)šn│╠ą┬šn│╠ōīŽ╚įć┬Ā

- 5į┬16╚šĪ░╬Õ─Ļ├Ō┘M(f©©i)īW(xu©”)Ī▒┤¾│ķ¬ä(ji©Żng)╗Ņäė(d©░ng)½@¬ä(ji©Żng)├¹å╬╣½▓╝

- 2013─ĻūóĢ■(hu©¼)ŠW(w©Żng)Įj(lu©░)▌oī¦(d©Żo)šn│╠į┘╔²╝ē(j©¬) 5į┬Ę▌8š█ā×(y©Łu)╗▌

- ╠ßąčŻ║2013ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ¼F(xi©żn)ł÷(ch©Żng)┘YĖ±īÅ║╦5į┬15╚šĮžų╣

- [īŻŅ}]2013─ĻūóĢ■(hu©¼)┐╝įćł¾(b©żo)├¹╚½╣ź┬į

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢(h©żo)

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢(h©żo)