¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįĢ■ėŗĤ

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįĢ■ėŗĤ >> ĮøØ·Ę© >> š²╬─

ĪĪĪĪĪŠ¢|ŖWąĪŠÄĪ┐2013─ĻūóāįĢ■ėŗĤ┐╝įćėųķ_╩╝ę╗▌åą┬Ą─Å═┴Ģų«┬ĘŻ¼¼FļAČ╬┐╝╔·éā┐╔ęįģó┐╝¢|ŖWŅA┐Ų░Óšn│╠Ż¼ķ_╩╝╦∙ł¾┐Ų─┐Ą─ŅA┴Ģ¤ß╔ĒŻ¼×ķ2013─ĻūóĢ■Ą─╚½├µéõ┐╝┤“Ž┬ĮYīŹĄ─╗∙ĄAŻ¼ęįŽ┬╩Ū2013ūóĢ■ŅA┴Ģ¤ß╔Ēų¬ūR³cŻ¼├┐╠ņ┐┤ÄūéĆŻ¼▓╗ė├╠½ČÓŻ¼┬²┬²Įoūį╝║šę╗žÅ═┴ĢĄ─ĖąėXŻ¼ūī╬ęéāę╗▓Įę╗éĆ─_ėĪŻ¼Å─╚▌æ¬ī”2013─ĻūóāįĢ■ėŗĤ┐╝įćĪŻ

ĪĪĪĪųžę¬┐╝³cŻ║═Ō┘Y▓ó┘ÅĄ─ę╗░ŃęÄČ©

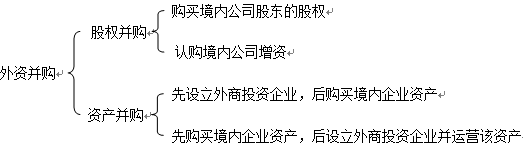

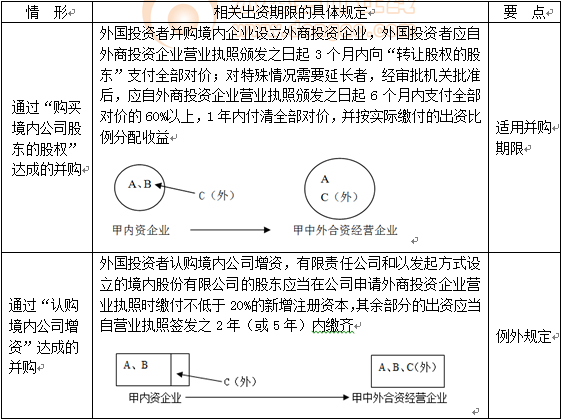

ĪĪĪĪ1.═Ōć°═Č┘Yš▀▓ó┘ÅŠ│ā╚Ų¾śIĄ─ą╬╩Į

ĪĪĪĪ═Ōć°═Č┘Yš▀▓ó┘ÅŠ│ā╚Ų¾śIŻ¼╩ŪųĖ═Ōć°═Č┘Yš▀┘Å┘IŠ│ā╚ĘŪ═Ō╔╠═Č┘YŲ¾śI(ęįŽ┬║åĘQĪ░Š│ā╚╣½╦ŠĪ▒)╣╔¢|Ą─╣╔ÖÓ╗“šJ┘ÅŠ│ā╚╣½╦Šį÷┘YŻ¼╩╣įōŠ│ā╚╣½╦ŠūāĖ³įO┴ó×ķ═Ō╔╠═Č┘YŲ¾śI(ęįŽ┬║åĘQĪ░╣╔ÖÓ▓ó┘ÅĪ▒);╗“š▀Ż¼═Ōć°═Č┘Yš▀įO┴ó═Ō╔╠═Č┘YŲ¾śI▓ó═©▀^įōŲ¾śIģfūh┘Å┘IŠ│ā╚Ų¾śI┘Y«aŪę▀\ĀIįō┘Y«aŻ¼╗“═Ōć°═Č┘Yš▀ģfūh┘Å┘IŠ│ā╚Ų¾śI┘Y«aŻ¼▓óęįįō┘Y«a═Č┘YįO┴ó═Ō╔╠═Č┘YŲ¾śI▀\ĀIįō┘Y«a(ęįŽ┬║åĘQĪ░┘Y«a▓ó┘ÅĪ▒)ĪŻ

ĪĪĪĪ2.═Ōć°═Č┘Yš▀▓ó┘ÅŠ│ā╚Ų¾śIĄ─Ų┌Ž▐(═Ō┘Y▒╚Ī▌25%Ū░╠ߎ┬)

ĪĪĪĪ3.═Ō┘Y▒╚<25%ĢrŻ¼═Ōć°═Č┘Yš▀▓ó┘ÅŠ│ā╚Ų¾śIįO┴ó═Ō╔╠═Č┘YŲ¾śIĄ─│÷┘YŲ┌Ž▐

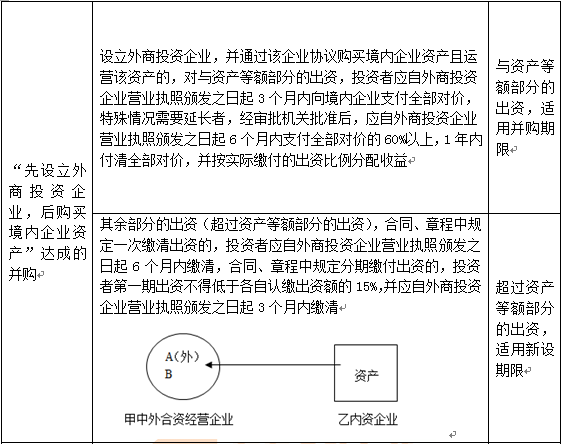

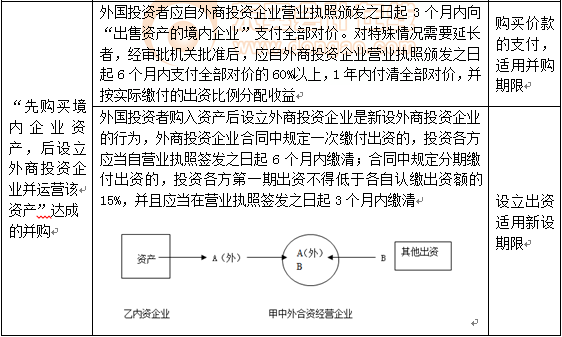

ĪĪĪĪ═Č┘Yš▀ęį¼FĮ│÷┘YĄ─Ż¼æ¬ūį═Ō╔╠═Č┘YŲ¾śIĀIśIł╠ššŅC░lų«╚šŲ3éĆį┬ā╚└UŪÕ;═Č┘Yš▀ęįīŹ╬’Īó╣żśI«aÖÓĄ╚│÷┘YĄ─Ż¼æ¬ūį═Ō╔╠═Č┘YŲ¾śIĀIśIł╠ššŅC░lų«╚šŲ6éĆį┬ā╚└UŪÕĪŻ

ĪĪĪĪ4.é∙ÖÓé∙䚥─│ą└^

ĪĪĪĪ(1)═Ōć°═Č┘Yš▀╣╔ÖÓ▓ó┘ÅĄ─Ż¼▓ó┘Å║¾╦∙įO═Ō╔╠═Č┘YŲ¾śI│ą└^▒╗▓ó┘ÅŠ│ā╚╣½╦ŠĄ─é∙ÖÓ║═é∙äšĪŻ

ĪĪĪĪ(2)═Ōć°═Č┘Yš▀┘Y«a▓ó┘ÅĄ─Ż¼│÷╩█┘Y«aĄ─Š│ā╚Ų¾śI│ąō·ŲõįŁėąĄ─é∙ÖÓ║═é∙äšĪŻ

ž¤╚╬ŠÄ▌ŗŻ║yanlanhuan

- ╔Žę╗Ų¬╬─š┬Ż║ 2013ūóĢ■ŅA┴Ģ¤ß╔Ēų«ĪČĮøØ·Ę©ĪĘŻ║═Ō╔╠═Č┘YŲ¾śIĄ─│÷┘YĘĮ╩ĮĪó▒╚└²║═Ų┌Ž▐

- Ž┬ę╗Ų¬╬─š┬Ż║ ø]ėą┴╦

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢