¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįĢ■ėŗĤ

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįĢ■ėŗĤ >> ╣½╦Šæ┬į┼c’LļU╣▄└Ē >> š²╬─

ĪĪĪĪĪŠąĪŠÄī¦čįĪ┐▒Šų▄Å═┴Ģ╣½╦Šæ┬į┐Ų─┐Ą─Ą┌╚²š┬ų¬ūR³cŻ¼▒Šš┬ā╚╚▌║▄ųžę¬Ż¼šŲ╬šŲüĒėąę╗Č©ļyČ╚Ż¼Ą½╠ßąčīWåTéāšn║¾Ą─┴ĢŅ}ņ¢╣╠ę└╚╗▒ž▓╗┐╔╔┘Ż¼¼Fį┌ėĪŽ¾╔Ņ┴╦īóüĒ▀Mąą╠ßĖ▀ļAČ╬Ą─Å═┴ĢĢrŠ═─▄╩Ī┴”║▄ČÓĪŻ

ĪĪĪĪĪŠā╚╚▌ī¦║ĮĪ┐Ż║

|

╦∙ī┘š┬╣Ø |

ų¬ūR³cš²╬─ |

ŽÓĻP┴ĢŅ} | |||

ĪĪĪĪ2013─ĻūóāįĢ■ėŗĤ┐╝įćĢrķg×ķ2013─Ļ10į┬19╚šų┴20╚šŻ¼╩ŪĢr║“▀M╚ļéõ┐╝ĀŅæB!ęįŽ┬╩Ū2013─ĻūóĢ■┐╝įćųžę¬ų¬ūR³cā╚▓┐░lš╣æ┬įĄ─Š▀¾wā╚╚▌║═ŽÓĻP┴ĢŅ}Ż¼ūóĢ■Ų┼▄Ż¼─Ń£╩éõ║├┴╦åß!

ĪĪĪĪ![]() ĪŠ╦∙ī┘š┬╣ØĪ┐Ż║

ĪŠ╦∙ī┘š┬╣ØĪ┐Ż║

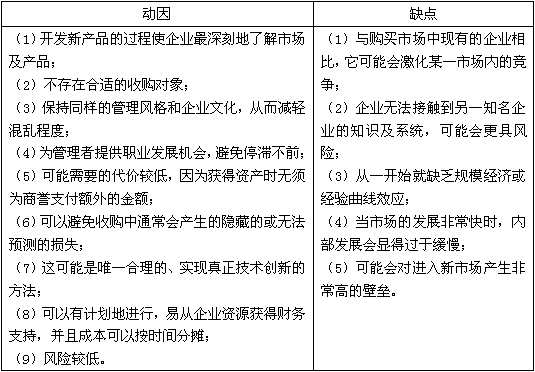

ĪĪĪĪ▒Šų¬ūR³cī┘ė┌ĪČ╣½╦Šæ┬įĪĘĄ┌╚²š┬æ┬į▀xō±Ą┌ę╗╣Ø┐é¾wæ┬įĄ─ā╚╚▌ĪŻ

ĪĪĪĪ![]() ĪŠųžę¬ų¬ūR³cĪ┐Ż║ā╚▓┐░lš╣æ┬į

ĪŠųžę¬ų¬ūR³cĪ┐Ż║ā╚▓┐░lš╣æ┬į

ĪĪĪĪ1.ā╚▓┐░lš╣æ┬įĄ─äėę“╝░╚▒³c

ĪĪĪĪ2.ā╚▓┐░lš╣æ┬įĄ─æ¬ė├Śl╝■

ĪĪĪĪ(1)«aśI╠Äė┌▓╗Š∙║ŌĀŅørŻ¼ĮYśŗąįšŽĄK▀Ćø]ėą═Ļ╚½Į©┴óŲüĒĪŻę╗░ŃüĒšfŻ¼ą┬┼d«aśIĖ³Š▀ėą▀@śėĄ─╠ž³cĪŻį┌┐ņ╦┘│╔ķLĄ─ą┬┼d«aśIųąŻ¼ĖéĀÄĮYśŗ│Ż│ŻĮ©┴óĄ├▀Ć▓╗═Ļ╔ŲŻ¼╔ąø]ėąŲ¾śIĘŌµiįŁ▓─┴ŽŪ■Ą└╗“Į©┴ó┴╦ėąą¦Ą─ŲĘ┼ŲūRäeŻ¼┤╦Ģr▀M╚ļ│╔▒Š┐╔─▄Ģ■▒╚▌^Ą═ĪŻĄ½╩ŪŻ¼ī”ė┌╩Ūʱ▀M╚ļ─│éĆą┬«aśIĄ─øQ▓▀▓╗āHŽ▐ė┌▀M╚ļšŽĄKĄ─Ė▀Ą═Ż¼▀Ćę¬┐╝æ]Ųõ╦¹ÄūĘĮ├µĄ─å¢Ņ}ĪŻ

ĪĪĪĪ╩ūŽ╚Ż¼ūŅųžę¬Ą─å¢Ņ}╩Ūę¬┼ąöÓ▀@ę╗«aśI╩Ūʱ┤µį┌ūŃē“ķLĄ─Ģrķgā╚Ė▀ė┌ŲĮŠ∙╦«ŲĮ└¹ØÖĄ─ŅA£yĪŻŲõ┤╬Ż¼┼ąöÓ║╬Ģr▀M╚ļįō«aśIę▓╩Ūųžę¬Ą─æ┬įśŗ│╔▓┐ĘųĪŻ┤╦═ŌŻ¼┐╝æ]ĄĮŲõ╦¹▀M╚ļš▀┐╔─▄ļSĢr▀M╚ļą┬┼dąąśIŻ¼×ķ┴╦▒Ż│ųŲ┌═¹Ą─¾{└¹ØÖŻ¼Ų¾śI▒žĒÜėąę╗Č©ĮøØ·╗∙ĄAęį▒ŻūC║¾▀M╚ļš▀īó├µ┼R▒╚ūį╝║Ė³Ė▀Ą─▀M╚ļ│╔▒ŠĪŻ

ĪĪĪĪ(2)«aśIā╚¼FėąŲ¾śIĄ─ąą×ķąįšŽĄK╚▌ęū▒╗ųŲ╝sĪŻį┌ę╗ą®«aśIųąŻ¼¼FėąŲ¾śI╦∙▓╔╚ĪĄ─ł¾Å═ąį┤ļ╩®Ą─│╔▒Š│¼▀^┴╦ė╔┤╦╦∙½@Ą├Ą─╩šęµŻ¼╩╣Ą├▀@ą®Ų¾śI▓╗╝▒ė┌▓╔╚Īł¾Å═ąį┤ļ╩®Ż¼╗“š▀ł¾Å═ąį┤ļ╩®ą¦╣¹▓╗╝čĪŻ└²╚ńŻ¼╚ń╣¹▀M╚ļš▀─▄═©▀^ėąą¦Ą─æ┬į│ąųZ(╚ń▌^┤¾Ą─═Č┘Y)╩╣¼FėąŲ¾śIŽÓą┼╦³īóė└▀h▓╗Ģ■Ę┼Śēį┌įō«aśIųąŪ¾Ą├ę╗éĆ║Ž▀mĄ─Ąž╬╗Ż¼¼FėąŲ¾śI▓╗Ģ■į┘▓╔ė├ē┼öÓŽ▐ār╩ųČ╬Ż¼ę“×ķ─Ūų╗Ģ■╩╣ūį╝║å╩╩¦Ė³ČÓĄ─└¹ØÖ;ėų╚ńŻ¼╚ń╣¹¼FėąŲ¾śIė├▀M╚ļī”ĘĮŅIė“Ą─╩ųČ╬ł¾Å═▀M╚ļš▀Ż¼į┌╦³ūį╔ĒīŹ┴”▓╗ūŃĢrŻ¼Ę┤Č°Ģ■┐s£p╦³į┌▒ŠąąśIĄ─ĖéĀÄā×ä▌ĪŻ

ĪĪĪĪ(3)Ų¾śIėą─▄┴”┐╦Ę■ĮYśŗąį▒┌ēŠ┼cąą×ķąįšŽĄKŻ¼╗“š▀Ų¾śI┐╦Ę■šŽĄKĄ─┤·ārąĪė┌Ų¾śI▀M╚ļ║¾Ą─╩šęµĪŻį┌ę╗éĆ«aśIųąŻ¼▓óĘŪ╦∙ėąĄ─Ų¾śIČ╝├µ┼Rų°═¼śėĄ─▀M╚ļ│╔▒ŠĪŻ╚ń╣¹─│éĆŲ¾śI─▄ē“▒╚┤¾ČÓöĄŲõ╦¹Øōį┌▀M╚ļš▀ęįĖ³ąĪĄ─┤·ār┐╦Ę■ĮYśŗąį▀M╚ļšŽĄKŻ¼╗“š▀─▄ē“ę²ŲĖ³╔┘Ą─ł¾Å═Ż¼╦³▒ŃĢ■Å─▀M╚ļųą½@╚ĪĖ▀ė┌ŲĮŠ∙╦«ŲĮĄ─└¹ØÖĪŻŲ¾śIę▓Ģ■į┌«aśIĖéĀÄųą½@Ą├Ė▀ė┌▀M╚ļ│╔▒ŠĄ─╩šęµĪŻ

ĪĪĪĪ┐╦Ę■▀M╚ļšŽĄKĄ──▄┴”═∙═∙▒Ē¼Fį┌ęįŽ┬ÄūéĆĘĮ├µŻ║ó┘Ų¾śI¼FėąśI䚥─┘Y«aĪó╝╝─▄ĪóĘųõNŪ■Ą└═¼ą┬Ą─ĮøĀIŅIė“ėą▌^ÅŖĄ─ŽÓĻPąįĪŻó┌Ų¾śI▀M╚ļą┬ŅIė“║¾Ż¼ėą¬Ü╠žĄ──▄┴”ė░ĒæŲõąąśIĮYśŗŻ¼╩╣ų«×ķūį╝║Ę■äšĪŻó█Ų¾śI▀M╚ļįōĮøĀIŅIė“║¾Ż¼ėą└¹ė┌░lš╣Ų¾śI¼FėąĄ─ĮøĀIā╚╚▌ĪŻ╚ń╣¹ā╚▓┐░lš╣─▄ē“Ė─╔ŲõN╩█Ū■Ą└Īó╣½╦Šą╬Ž¾Īó═■├{Ę└ė∙Ą╚Ż¼Å─Č°ī”▀M╚ļš▀Ą─¼FėąśI䚊▀ėąėą└¹Ą─ė░ĒæŻ¼─Ū├┤Ż¼╝┤╩╣ą┬śIäšāHāH½@╚ĪŲĮŠ∙╗žł¾Ż¼Å─╣½╦Šš¹¾w┐╝æ]Ż¼▀M╚ļę▓╩Ū┐╔ąąĄ─ĪŻ

ĪĪĪĪ![]() ĪŠŽÓĻP┴ĢŅ}Ī┐Ż║

ĪŠŽÓĻP┴ĢŅ}Ī┐Ż║

ĪĪĪĪūóĢ■ŅlĄ└Š½▓╩═Ų╦]Ż║

ž¤╚╬ŠÄ▌ŗŻ║²łžłĄ─śõČ┤

- ╔Žę╗Ų¬╬─š┬Ż║ 2013ĪČ╣½╦Šæ┬įĪĘųžę¬ų¬ūR³cŻ║▓ó┘Åæ┬į

- Ž┬ę╗Ų¬╬─š┬Ż║ ø]ėą┴╦

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢