完工產品和在產品的成本分配_2023年注會財管重要考點

3科

日均>3h

注會財管的計算題占分比重比較大,涉及的公式比較多,被考生視為偏理科類的考試科目。為方便大家學習,東奧整理了2023年注會財管重要考點,正在備考財管科目的小伙伴趕快來看看吧!

【知識點】完工產品和在產品的成本分配

【所屬章節】

第十二章:產品成本計算

第二節:產品成本的歸集和分配

完工產品和在產品的成本分配

(一)分配原理

基本公式 | 月初在產品成本+本月發生生產費用 =本月完工產品成本+月末在產品成本 |

(二)分配方法(六種)

1.扣除分配法

本月完工產品成本=月初在產品成本+本月發生生產費用-月末在產品成本

方法1 | 適用范圍 | 完工在產的劃分 |

不計算在產品成本 | 月末在產品數量很少的情況,價值很低,并且各月末在產品比較穩定 | 月末在產品成本=0 |

本月完工產品成本=本月發生的生產費用 |

直接材料 | 直接人工 | 制造費用 | 合計 | |

月初在產品成本 | ||||

本月發生費用 | ||||

月初加本月費用合計 | ||||

完工產品 | ||||

月末在產品 |

方法2 | 適用范圍 | 完工在產的劃分 |

在產品成本按年初數固定計算 | 月末在產品數量很少,或者在產品數量雖大但各月之間在產品數量變動不大的情況 | 月末在產品成本=年初固定數 【提示】年終時,根據實地盤點的在產品數量,重新調整計算在產品成本,以避免在產品成本與實際出入過大,影響成本計算的正確性。 |

本月完工產品成本=本月發生的生產費用 |

方法3 | 適用范圍 | 完工在產的劃分 |

在產品成本按 定額成本計算 | 月末在產品數量變動較小,有比較準確的定額資料 | 月末在產品成本=月末在產品數量×在產品定額單位成本 |

本月完工產品成本=(月初在產品成本+本月發生的生產費用)-月末在產品成本 【提示】實際脫離定額的差異完全由完工產品承擔 |

方法4:在產品成本按其所耗用的原材料費用計算

分配原理 | 月末在產品只分配原材料費用,其他費用全部由完工產品負擔 | |

原材料 | 其他費用 | |

原材料分配率=(月初在產品材料成本+本月發生材料成本)÷(完工產品產量+月末在產品產量) 完工產品應分配的材料成本 =完工產品產量×原材料分配率 月末在產品應分配的材料成本 =月末在產品產量×原材料分配率 【提示】由于此法適用于原材料是在生產開始時一次就全部投入的情況,所以原材料按完工和在產的數量分配 | 完工產品成本 =本月發生費用 月末在產品成本=0 | |

適用條件 | 原材料費用在產品成本中所占比重較大,而且原材料是在生產開始時一次就全部投入的情況 | |

2.比例分配法

(1)約當產量法

①約當產量的確定

約當產量計算公式 | 月末在產品約當產量=月末在產品數量×完工程度 |

加工成本完工程度的計算 | 分配工資、福利費和制造費用完工程度(累計工時法): A.通常假定處于某工序的在產品只完成本工序的一半: 某道工序完工程度=(前面各道工序工時定額之和+本道工序工時定額×50%)÷產品工時定額×100% B.如果考試特指了在產品所處工序的完工程度時,則: 某道工序完工程度=(前面各道工序工時定額之和+本道工序工時定額×本道工序平均完工程度)÷產品工時定額×100% |

原材料完工程度的計算 | A.若原材料在生產開始時一次投入: 在產品無論完工程度如何,都應和完工產品同樣負擔材料,即原材料完工程度為100% B.若原材料陸續投入: a.分工序投入,每一道工序隨加工進度陸續投入 累計工時法原理,同加工成本的完工程度; b.分工序投入,但在每一道工序開始時一次投入 某工序在產品完工程度 =本工序累計材料消耗定額÷產品材料消耗定額×100% |

適用條件 | 月末在產品數量變動較大,原材料費用在產品成本中所占比重不大 |

②計算方法

加權平均法

先進先出法

方法1:加權平均法

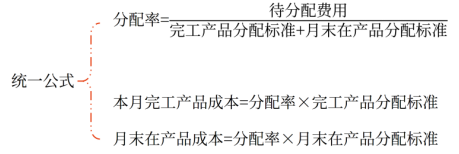

統一公式:

分配率=待分配費用/(完工產品分配標準+月末在產品分配標準)=(月初在產品成本+本月發生的費用)/(完工產品產量+月末在產品約當產量)

本月完工產品成本=分配率×完工產品分配標準=分配率×完工產品產量

月末在產品成本=分配率×月末在產品分配標準=分配率×月末在產品約當產量

方法2:先進先出法

分配率=待分配費用/(完工產品約當產量+月末在產品約當產量)=本月發生的費用/(月初在產本月追加完工約當產量+本月投產本月完工產量+月末在產品約當產量)

完工產品成本=月初在產品成本+月初在產品本月完工約當產量×分配率+本月投入本月完工產品數量×分配率

月末在產品成本=月末在產約當產量×分配率

扣除分配法:

完工產品成本=月初在產品成本+本月發生的生產費用-月末在產品成本

(2)定額比例法

計算公式 | 分配率= 完工產品應分配的成本=完工產品定額×分配率 月末在產品應分配的成本=月末在產品定額×分配率 |

適用條件 | 月末在產品數量變動較大,有比較準確的定額資料 |

● ● ● ● ●

本文知識點內容根據東奧名師閆華紅老師《輕一高效基礎班》講義整理,閆華紅老師主編的《輕松過關?一》與課程內容同步,以下為《輕一》試讀內容,點擊圖片試讀更多!

注會財管難度較大,如果自己無法成功入門,可以選擇跟隨東奧名師一起學習,強化階段老師帶刷習題,透徹解析,備考更輕松!東奧會計在線預祝各位考生都能順利通過2023年8月的注冊會計師考試。

(本文為東奧會計在線原創文章,僅供考生學習使用,禁止任何形式的轉載)

相關文章

津公網安備12010202000755號

津公網安備12010202000755號