最佳現金持有量分析_2023年注會財管重要考點

3科

日均>3h

對于零基礎和計算能力薄弱的考生來說,注會財管科目的難度比較大,多做習題是學習財管的好方法。東奧整理了2023年注會財管重要考點,正在備考《財務成本管理》的小伙伴趕快來看看吧!

【知識點】最佳現金持有量分析

【所屬章節】

第十一章:營運資本管理

第二節:現金管理

最佳現金持有量分析

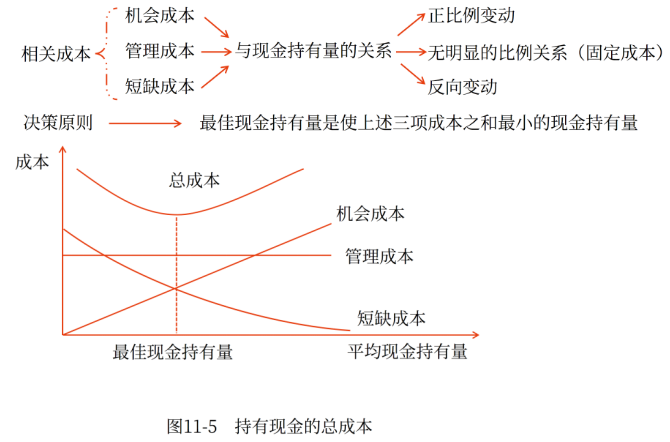

(一)成本分析模式

提示:

(1)由于管理成本固定,所以當機會成本與短缺成本之和最小時,總成本最小;

(2)當機會成本=短缺成本時,總成本最小。

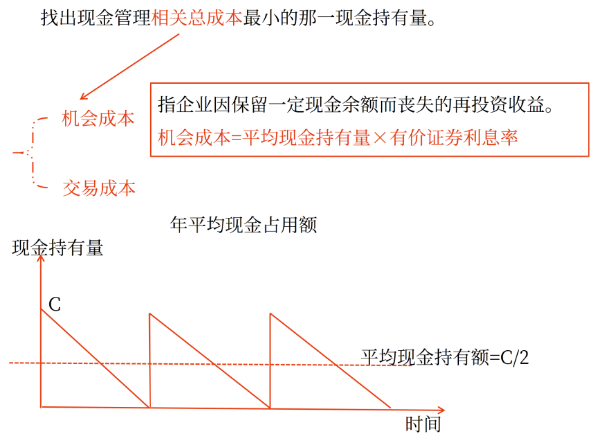

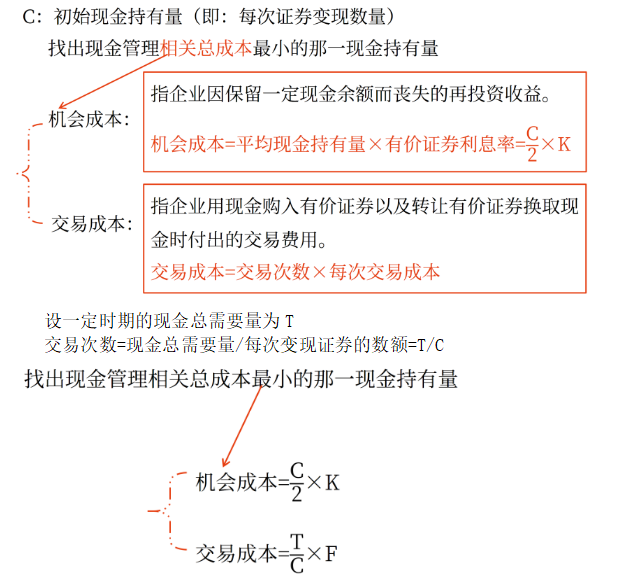

(二)存貨模式

將存貨經濟訂貨批量模型用于確定目標現金持有量。

1.假設前提:(補充)

(1)現金的支出過程比較穩定,波動較小,而且每當現金余額降至零時,均通過變現部分證券得以補足;(不允許短缺)

(2)企業預算期內現金需要總量可以預測;

(3)證券的利率或報酬率以及每次固定性交易費用可以獲悉。

2.決策原則

4.存貨模式的優缺點

優點:

現金持有量的存貨模式是一種簡單、直觀的確定最佳現金持有量的方法。

缺點:

(1)該模型假設現金需要量恒定;

(2)該模型假定現金的流出量穩定不變,假設計劃期內未發生其他凈現金流入,需要現金靠變現證券滿足,未考慮現金安全庫存。實際上這很少出現。

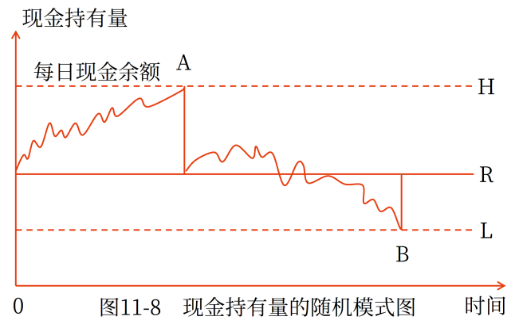

(三)隨機模式

隨機模式是在現金需求量難以預知的情況下進行現金持有量控制的方法。

1.基本原理

企業根據歷史經驗和現實需要,測算出一個現金持有量的控制范圍,即制定出現金持有量的上限和下限,將現金量控制在上下限之內。

2.計算公式(注意影響因素)

(1)現金返回線(R)的計算公式:

式中:b-每次有價證券的固定轉換成本;

i-有價證券的日利息率;

δ-預期每日現金余額變化的標準差;

L-現金存量的下限。

(2)現金存量的上限(H)的計算公式:H=3R-2L。

(3)下限的確定:受到企業每日的最低現金需要量、管理人員的風險承受傾向等因素的影響。

3.隨機模式與存貨模式的比較

(1)相同點:相關成本(機會成本,交易成本)

(2)不同點:

(1)適用范圍不一樣

①存貨模式:未來的需要量恒定

②隨機模式建立在企業的未來現金需求總量和收支不可預測的前提下,因此計算出來的現金持有量比較保守

(2)現金安全儲備考慮不一樣

①存貨模式:不考慮

②隨機模式:L

● ● ● ● ●

本文知識點內容根據東奧名師閆華紅老師《輕一高效基礎班》講義整理,閆華紅老師主編的《輕松過關?一》與課程內容同步,以下為《輕一》試讀內容,點擊圖片試讀更多!

注會考試備考是漫長而艱辛的,但是我們要相信,一切努力都不會被辜負。2023年注會考試時間是8月25日-27日,東奧預祝各位考生都能順利通過2023年注冊會計師考試。

(本文為東奧會計在線原創文章,僅供考生學習使用,禁止任何形式的轉載)

相關文章

津公網安備12010202000755號

津公網安備12010202000755號