營運資本籌資策略_2023年注會財管重要考點

來源:東奧會計在線責編:李雪婷2023-06-15 16:22:32

報考科目數量

學習時長

3科

日均>3h

注會財管是一個應用性較強的科目,特別是計算量較大。東奧整理了2023年注會財管重要考點,正在備考《財務成本管理》且計算能力相對薄弱的的小伙伴趕快來看看吧!

【知識點】營運資本籌資策略

【所屬章節】

第十一章:營運資本管理

第一節:營運資本管理策略

營運資本籌資策略

營運資本籌資策略,是指在總體上如何為流動資產籌資,采用短期資金來源還是長期資金來源,或者兼而有之。

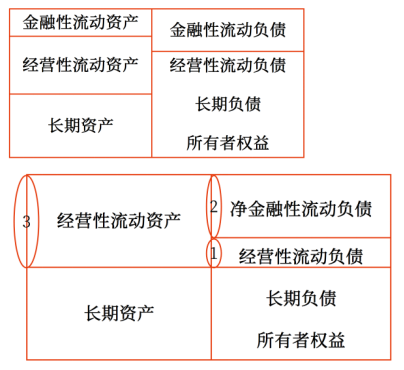

(一)流動資產籌資結構

1.籌資結構的衡量指標—易變現率

(1)易變現率的含義:經營性流動資產中長期籌資來源的比重。

公式:易變現率=①/③=1-②/③

(2)易變現率的計算

易變現率=[(股東權益+長期債務+經營性流動負債)?長期資產]/經營性流動資產

(二)營運資本籌資策略的種類

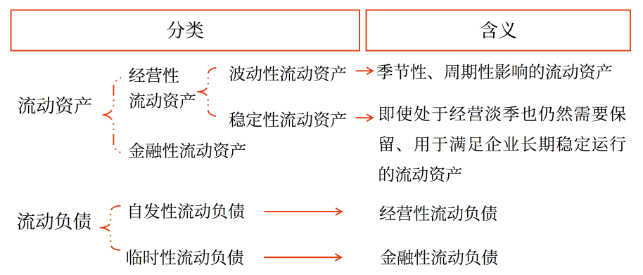

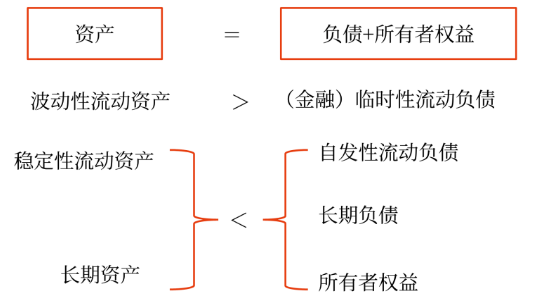

1. 流動資產和流動負債的特殊分類

2.營運資本的籌資策略

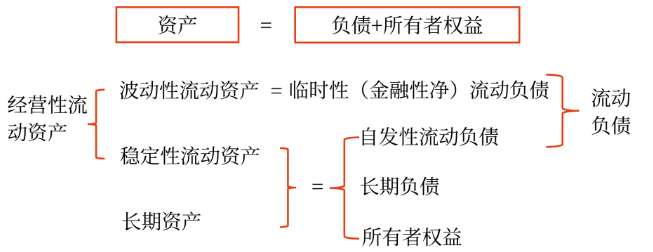

(1)適中型籌資策略

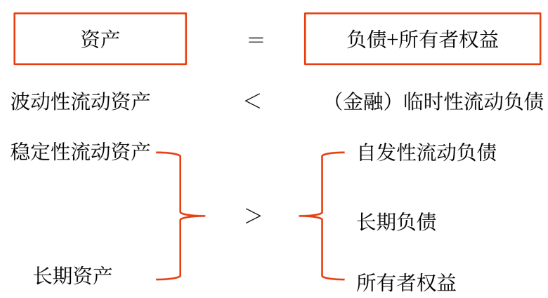

(2)激進型籌資策略

(3)保守型籌資策略

● ● ● ● ●

本文知識點內容根據東奧名師閆華紅老師《輕一高效基礎班》講義整理,閆華紅老師主編的《輕松過關?一》與課程內容同步,以下為《輕一》試讀內容,點擊圖片試讀更多!

注會考試備考是一場長久戰,但拿到證書的那一刻,你會覺得一切努力都是值得的!東奧會計在線預祝各位考生都能順利通過2023年注冊會計師考試。

(本文為東奧會計在線原創文章,僅供考生學習使用,禁止任何形式的轉載)

相關文章

津公網安備12010202000755號

津公網安備12010202000755號