2022年注會財管重要知識點:逐步結轉分步法與平行結轉分步法

3科

日均>3h

2022年注會考試備考正在進行中,各位考生跟上備考進度了嗎?小編為大家整理了2022年注會財管重要知識點,幫助大家更好地學習財管科目,不要錯過哦!

熱點推薦:學習計劃 | 思維導圖 | 21年試題 | 2022基礎班課程 | 輕松過關?熱賣

熱點推薦:學習計劃 | 思維導圖 | 21年試題 | 2022基礎班課程 | 輕松過關?熱賣

【內容導航】

逐步結轉分步法與平行結轉分步法

【所屬章節】

第十三章 產品成本計算——第三節、第四節、第五節 產品成本計算的基本方法

【知識點】逐步結轉分步法與平行結轉分步法

逐步結轉分步法與平行結轉分步法

一、逐步結轉分步法(計算半成品成本分步法)

1.含義

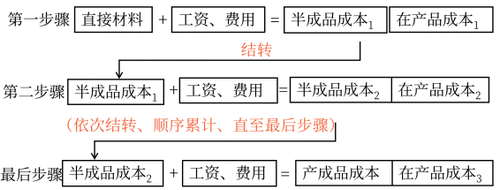

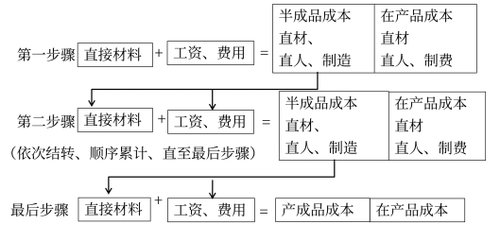

逐步結轉分步法是按照產品加工的順序,逐步計算并結轉半成品成本,直到最后加工步驟才能計算產成品成本的一種方法。

2.逐步結轉法的計算程序

提示:

(1)綜合結轉法,是指上一步驟轉入下一步驟的半成品成本,以“直接材料”或專設的“半成品”項目綜合列入下一步驟的成本計算單中。

(2)分項結轉法是指上一步驟轉入下一步驟的半成品成本,以“直接材料”、直接人工、制造費用等項目分成本項目分別列入下一步驟的成本計算單中。

分項結轉法的計算程序

3.逐步綜合結轉法下成本的還原

成本還原方法:

一般是按本月所產半成品的成本結構進行還原。即從最后一個步驟起,把各步驟所耗上一步驟半成品的綜合成本按照上一步驟所產半成品成本的結構,逐步分解,還原出按原始成本項目反映的產成品成本。成本還原的次數較正常生產步驟少一步。

4.優缺點

優 點 | (1)能提供各個生產步驟的半成品成本資料 (2)能夠為各生產步驟的在產品實物管理及資金管理提供資料 (3)能夠全面地反映各生產步驟的生產耗費水平,更好地滿足各生產步驟成本管理的要求 |

缺 點 | (1)綜合結轉需要進行成本還原;分項結轉工作量大 (2)各生產步驟不能同時計算產品成本,需要逐步結轉半成品成本 |

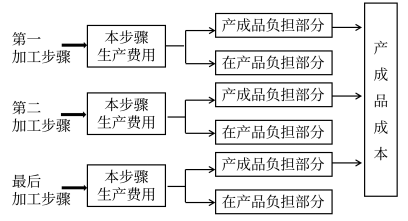

二、平行結轉分步法(不計算半成品成本分步法)

1.成本計算程序

在計算各步驟成本時,不計算各步驟所產半成品成本,也不計算各步驟所耗上一步驟的半成品成本,而只計算本步驟發生的各項其他費用,以及這些費用中應計入產成品成本的份額。

不計算半成品分步法:

2.平行結轉分布法下的完工在產劃分

提示:

廣義在產品的約當產量=本步在產×本步完工率+后續在產

3.平行結轉分步法的優缺點

優 點 | (1)各步驟可以同時計算產品成本,平行匯總計入產成品成本,不必逐步結轉半成品成本 (2)能夠直接提供按原始成本項目反映的產成品成本資料,不必進行成本還原,因而能夠簡化和加速成本計算工作 |

缺 點 | (1)不能提供各個步驟的半成品成本資料;在產品的費用在產品最后完成以前,不隨實物轉出而轉出,即不按其所在的地點登記,而按其發生的地點登記,因而不能為各個生產步驟在產品的實物管理提供資料 (2)各生產步驟的產品成本不包括所耗半成品費用,因而不能全面地反映各步驟產品的生產耗費水平(第一步驟除外),不能更好地滿足這些步驟成本管理的要求 |

分步法的總體比較

區別點 | 逐步結轉分步法 | 平行結轉分步法 |

是否計算半成品成本 | 計算 | 不計算 |

生產費用與半成品實物轉移是否同步 | 同步(生產費用隨半成品實物的轉移而結轉) | 不同步(生產費用不隨半成品實物的轉移而結轉) |

完工產品的含義不同 | 各步驟的完工產品 | 指最終完工的產成品 |

在產品的含義不同 | 狹義在產品(僅指本步驟尚未加工完成的在產品) | 廣義在產品(既包括本步驟尚未加工完成的在產品,也包括本步驟加工完畢、但尚未最終完工的產品) |

是否需要進行成本還原 | 逐步綜合結轉分步法需要;逐步分項結轉分步法不需要 | 不需要 |

各步驟能否同時計算產成品成本 | 不能,需要順序轉移逐步累計,直到最后一個步驟才能計算出產成品成本 | 各步驟能同時計算產品成本,平行匯總計算產成品成本 |

注:本文知識點整理自東奧閆華紅老師-2022年注會財管基礎精講班課程講義

《輕松過關?一》精彩內容快來試讀,點擊試讀更多內容>>>

《輕松過關?一》精彩內容快來試讀,點擊試讀更多內容>>>

滑動圖片試讀輕一內容

● ● ● ● ●

2022年注會考試基礎階段備考資料推薦

| 全年學習計劃 | 2022年注會全年學習計劃!基礎階段備考正在進行中 |

| 教材變化解讀 | 閆華紅老師:2022年注會財管教材變化解讀及備考建議 |

| 名師課程免費聽 | 2022年注會新課開講!32位名師課程免費聽,趕快收藏! |

| 輕松過關?試讀 | 2022年注會《輕松過關?》系列圖書試讀來襲! |

零基礎考生備考注會考試難度較大,但勤能補拙,只要付出足夠的汗水和努力,相信終有一天,大家一定會考下注會證書,實現人生理想!

東奧會計在線原創文章,僅供考生學習使用,禁止任何形式的轉載)

相關文章

津公網安備12010202000755號

津公網安備12010202000755號