2022年注會財管重要知識點:可持續增長率的測算

3科

日均>3h

注會財管科目近三年合格率有明顯提升,這說明財管科目難度逐年降低是大趨勢。以下是2022年注會財管重要知識點,幫助大家完成基礎階段的學習,一起來看看吧!

熱點推薦:學習計劃 | 思維導圖 | 21年試題 | 2022基礎班課程 | 輕松過關?熱賣

熱點推薦:學習計劃 | 思維導圖 | 21年試題 | 2022基礎班課程 | 輕松過關?熱賣

【內容導航】

可持續增長率的測算

【所屬章節】

第二章 財務報表分析和財務預測——第四節 增長率與資本需求的測算

【知識點】可持續增長率的測算

可持續增長率的測算

(一)含義

可持續增長率是指不發行新股,不改變經營效率(不改變營業凈利率和資產周轉率)和財務政策(不改變負債/權益比和利潤留存率)時,其銷售所能達到的最大增長率。

(二)假設條件

假設 | 對應指標或等式 |

(1)公司營業凈利率將維持當前水平,并且可以涵蓋增加負債的利息; | 營業凈利率不變 |

(2)公司資產周轉率將維持當前水平; | 資產周轉率不變 |

(3)公司目前的資本結構是目標結構,并且打算繼續維持下去; | 權益乘數不變或 資產負債率不變 |

(4)公司目前的利潤留存率是目標留存率,并且打算繼續維持下去; | 利潤留存率不變 |

(5)不愿意或者不打算增發新股(包括股份回購,下同) | 增加的所有者權益 =增加的留存收益 |

(三)可持續增長率的計算

可持續增長率=滿足一定前提條件下的銷售增長率

因為資產周轉率不變:銷售增長率=總資產增長率

因為資本結構不變:總資產增長率=所有者權益增長率

因為不增發新股:

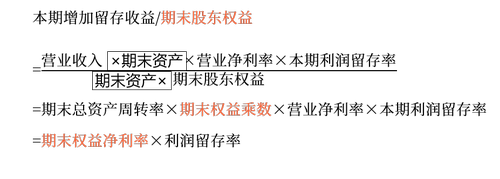

所有者權益增長率=留存收益本期增加/期初股東權益

=本期營業收入×期末資產×營業凈利率×本期利潤留存率/(期末資產×期初股東權益)

1.根據期初股東權益計算可持續增長率

可持續增長率=營業凈利率×期末總資產周轉率×期末總資產期初權益乘數×本期利潤留存率

=期初權益本期凈利率×利潤留存率

2.根據期末股東權益計算的可持續增長率

可持續增長率=滿足一定前提條件下的銷售增長率

因為資產周轉率不變:銷售增長率=總資產增長率

因為資本結構不變:總資產增長率=所有者權益增長率

因為不增發新股:所有者權益增長率=留存收益本期增加/期初股東權益

=本期增加留存收益/(期末股東權益?本期增加留存收益)

=本期增加留存收益/期末股東權益/(1?本期增加留存收益/期末股東權益)

根據期末股東權益計算的可持續增長率

可持續增長率=營業凈利率×期末總資產周轉率×期末權益乘數×本期利潤留存率/(1?營業凈利率×期末總資產周轉率×期末權益乘數×本期利潤留存率)

=期末權益凈利率×本期利潤留存率/(1?期末權益凈利率×本期利潤留存率)

(四)基于管理用財務報表的可持續增長率

1.假設條件為:

(1)公司營業凈利率將維持當前水平,并且可以涵蓋增加債務的利息;

(2)公司凈經營資產周轉率將維持當前水平;

(3)公司目前的資本結構是目標結構(凈財務杠桿不變),并且打算繼續維持下去;

(4)公司目前的利潤留存率是目標留存率,并且打算繼續維持下去;

(5)不愿意或者不打算增發新股(包括股份回購)。

假設 | 對應指標或等式 |

(1)公司營業凈利率將維持當前水平,并且可以涵蓋增加負債的利息; | 營業凈利率不變 |

(2)公司凈經營資產周轉率將維持當前水平; | 凈經營資產周轉率不變 |

(3)公司目前的資本結構是目標結構(凈財務杠桿不變),并且打算繼續維持下去; | 凈經營資產權益乘數不變 |

(4)公司目前的利潤留存率是目標留存率,并且打算繼續維持下去; | 利潤留存率不變 |

(5)不愿意或者不打算增發新股(包括股份回購,下同) | 增加的所有者權益 =增加的留存收益 |

2.計算公式

(1)根據期初股東權益計算的可持續增長率:

可持續增長率=營業凈利率×期末凈經營資產周轉次數×期末凈經營資產期初權益乘數×本期利潤留存率=期初權益本期凈利率×本期利潤留存率

(2)根據期末股東權益計算:

可持續增長率=營業凈利率×期末凈經營資產周轉次數×期末凈經營資產權益乘數×本期利潤留存率/(1-營業凈利率×期末凈經營資產周轉次數×期末凈經營資產權益乘數×本期利潤留存率)

=期末權益凈利率×本期利潤留存率/(1?期末權益凈利率×本期利潤留存率)

(五)確定高增長時注意的問題

可持續增長的思想,不是說企業的增長不可以高于或低于可持續增長率。問題在于管理人員必須事先預計并且加以解決在公司超過可持續增長率之上的增長所導致的財務問題。

注:本文知識點整理自東奧閆華紅老師-2022年注會財管基礎精講班課程講義

● ● ● ● ●

2022年注會考試基礎階段備考資料推薦

| 全年學習計劃 | 2022年注會全年學習計劃!基礎階段備考正在進行中 |

| 教材變化解讀 | 閆華紅老師:2022年注會財管教材變化解讀及備考建議 |

| 名師課程免費聽 | 2022年注會新課開講!32位名師課程免費聽,趕快收藏! |

| 輕松過關?試讀 | 2022年注會《輕松過關?》系列圖書試讀來襲! |

以上就是2022年注會財管重要知識點——可持續增長率的測算,大家學會了嗎?2022年注冊會計師考試備考正在進行中,懶惰是萬惡之源,一定要勤學苦練,才能獲得成功!

(本文為東奧會計在線原創文章,僅供考生學習使用,禁止任何形式的轉載)

相關文章

津公網安備12010202000755號

津公網安備12010202000755號