資本資產定價模型-2021年注會《財務成本管理》重要知識點

3科

日均>3h

由于計算量很大,很多考生一聽到注會財管就覺得害怕,這其實是一個很大的誤區,要學好財管同樣需要很好的記憶,再搭配上大量做題,就能取得好成績。快來看看東奧小編整理的2021年注會《財務成本管理》重要知識點吧,這些備考干貨或許能助你通關財管。2021年注會《財務成本管理》重要知識點匯總>>>

【內容導航】

資本資產定價模型

【所屬章節】

第三章 價值評估基礎——第三節 風險與報酬

【知識點】資本資產定價模型

資本資產定價模型

資本資產定價模型的研究對象,是充分組合情況下風險與要求的收益率之間的均衡關系。

(一)系統風險的衡量指標

單項資產的β系數

β系數反映了相對于市場組合的平均風險而言單項資產系統風險的大小。

(1)結論

市場組合相對于它自己的貝塔系數是1 ①β=1,說明該資產的系統風險程度與市場組合的風險一致 ②β>1,說明該資產的系統風險程度大于整個市場組合的風險 ③β<1,說明該資產的系統風險程度小于整個市場組合的風險 ④β=0,說明該資產的系統風險程度等于0 |

【提示】絕大多數資產的β系數是大于零的。如果β系數是負數,表明這類資產收益與市場平均收益的變化方向相反。

(2)計算方法

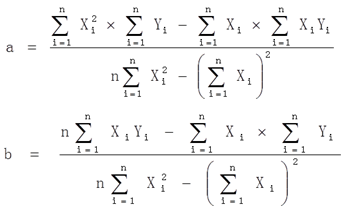

①回歸直線法:利用該股票收益率與整個資本市場平均收益率的線性關系,利用回歸直線方程求斜率的公式,即可得到該股票的β值。

求解回歸方程y=a+bx系數的計算公式如下:

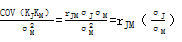

②定義法

公式 | βJ= |

影響因素 | 該股票與整個股票市場的相關性(同向) 股票自身的標準差(同向) 整個市場的標準差(反向) |

資本資產定價模型的基本表達式 | 根據風險與收益的一般關系: 必要收益率=無風險收益率+風險附加率 資本資產定價模型的表達形式: Ri=Rf+β×(Rm-Rf) |

證券市場線 | 證券市場線就是關系式:Ri=Rf+β×(Rm-Rf)所代表的直線 ①橫軸(自變量):β系數 ②縱軸(因變量):Ri必要報酬率 ③斜率:(Rm-Rf)市場風險溢價率(市場風險補償率) ④截距:Rf無風險報酬率 |

● ● ●

2021年注會財管科目教材變化很大,難度很高,考生們可以試試跟著東奧注會名師閆華紅老師學習財管,通關財管不再難如登天!點擊下方藍字,課程免費試聽。

《財管》主講名師:閆華紅 授課特點:邏輯縝密,重點突出,創制解題方法,讓學員輕松掌握做題技巧;深諳命題規律,使考生確切明晰考試方向,化繁為簡,化難為易,讓考生在快樂巧解中通過考試。 |

注:以上注冊會計師考試知識點選自閆華紅老師《財務成本管理》授課講義

(本文為東奧會計在線原創文章,僅供考生學習使用,禁止任何形式的轉載)

相關文章

津公網安備12010202000755號

津公網安備12010202000755號