兩種分步法的區別_2021年注會《財管》高頻考點

3科

日均>3h

今日事,今日畢。備考2021年注冊會計師,一定要管理好自己的學習時間,拒絕拖延。東奧小編已為大家整理了全科目的高頻考點,將以考點精講+自測習題的形式,幫助考生準確掌握考試重點,大幅提高學習效率,考生們不要錯過哦!

可以上下滾動的圖片

—— 摘自田明老師基礎班

1.下列關于平行結轉分步法的說法中,正確的是( )。(2019年)

A.平行結轉分步法適用于經常對外銷售半成品的企業

B.平行結轉分步法有利于考察在產品存貨資金占用情況

C.平行結轉分步法有利于各步驟在產品的實物管理和成本管理

D.平行結轉分步法在產品是尚未最終完成的產品

2.某企業只生產一種產品,生產分兩個步驟在兩個車間進行,第一車間為第二車間提供半成品,第二車間將半成品加工成產成品。月初兩個車間均沒有在產品。本月第一車間投產100件,有80件完工并轉入第二車間,月末第一車間尚未加工完成的在產品相對于本步驟的完工程度為60%;第二車間完工50件,月末第二車間尚未加工完成的在產品相對于本步驟的完工程度為50%。該企業按照平行結轉分步法計算產品成本,各生產車間按約當產量法在完工產品和在產品之間分配生產費用。月末第一車間的在產品約當產量為( )件。

A.12

B.27

C.42

D.50

3.下列關于成本計算分步法的表述中,正確的是( )。

A.逐步結轉分步法不利于各步驟在產品的實物管理和成本管理

B.當企業經常對外銷售半成品時,應采用平行結轉分步法

C.采用逐步分項結轉分步法時,無須進行成本還原

D.采用平行結轉分步法時,無須將產品生產費用在完工產品和在產品之間進行分配

4.F公司是一個家電制造企業。該公司按生產步驟的順序,分別設置加工、裝配和油漆三個生產車間。公司的產品成本計算采用平行結轉分步法,按車間分別設置成本計算單。裝配車間成本計算單中的“月末在產品成本”項目的“月末在產品”范圍應包括( )。

A.“加工車間”正在加工的在產品

B.“裝配車間”正在加工的在產品

C.“裝配車間”已經完工的半成品

D.“油漆車間”正在加工的在產品

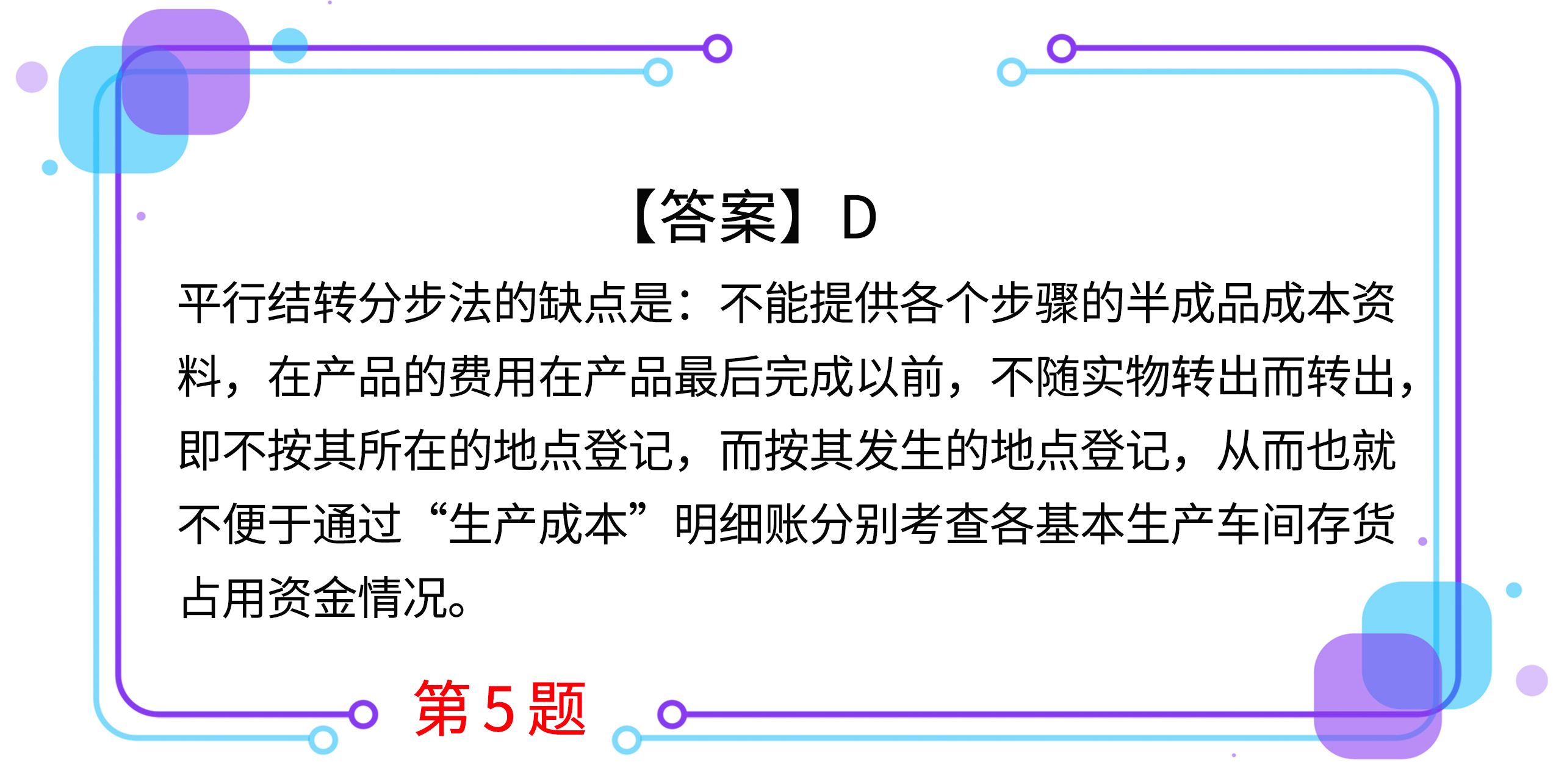

5.在基本生產車間均進行產品成本計算的情況下,不便于通過“生產成本”明細賬分別考查各基本生產車間存貨占用資金情況的成本計算方法是( )。

A.品種法

B.分批法

C.逐步結轉分步法

D.平行結轉分步法

按住圖片左右滑動

2021年注冊會計師考試,想讓學習更高效,自測習題不能少!為了幫助大家順利通關,東奧PC端題庫重磅來襲,考生們可以通過題庫夯實基礎、不斷提升,海量習題,隨心練!

(本文為東奧會計在線原創文章,僅供考生學習使用,禁止任何形式的轉載)

相關文章

津公網安備12010202000755號

津公網安備12010202000755號