¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįĢ■ėŗĤ

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįĢ■ėŗĤ >> žöäš│╔▒Š╣▄└Ē >> š²╬─

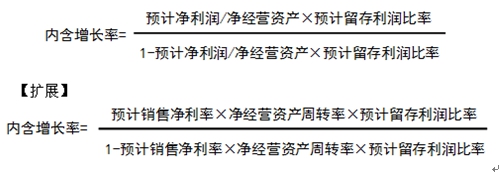

ĪĪĪĪ2016─ĻūóāįĢ■ėŗĤą┬┐╝╝ŠĄ─éõ┐╝ęč└Łķ_ą“─╗Ż¼╗∙ĄAļAČ╬ę¬ųžęĢų¬ūR³cĄ─Ęe└█ĪŻ×ķ┴╦Ä═ų·┤¾╝ęĖ▀ą¦éõ┐╝Ż¼¢|ŖWĢ■ėŗį┌ŠĆĮo┤¾╝ęš¹└Ē┴╦2016─ĻūóĢ■┐╝įćĄ─ų¬ūR³cŻ¼ęįŽ┬╩Ū2016ūóĢ■ĪČžöäš│╔▒Š╣▄└ĒĪĘ┐Ų─┐ų¬ūR³cĪŻ

ĪĪ ![]() ų¬ūR³cŻ║ā╚║¼į÷ķL┬╩Ą─£y╦Ń

ų¬ūR³cŻ║ā╚║¼į÷ķL┬╩Ą─£y╦Ń

![]() ų„ę¬ā╚╚▌Ż║ĪĪ

ų„ę¬ā╚╚▌Ż║ĪĪ

(ę╗)═Ō▓┐╚┌┘YõN╩█į÷ķL▒╚

ĪĪĪĪ1.║¼┴xŻ║├┐į÷╝ė1į¬õN╩█╩š╚ļąĶę¬ūĘ╝ėĄ─═Ō▓┐╚┌┘YŅ~ĪŻ

ĪĪĪĪ2.ėŗ╦Ń╣½╩ĮŻ║

ĪĪĪĪ╣½╩Į═Ųī¦Ż║└¹ė├į÷╝ėŅ~Ę©Ą─╣½╩Įā╔▀ģŠ∙│²ęįą┬į÷╩š╚ļĄ├ĄĮ:

ĪĪĪĪį÷╝ėŅ~Ę©

ĪĪĪĪŅAėŗąĶę¬═Ō▓┐╚┌┘YŅ~=į÷╝ėĄ─õN╩█╩š╚ļĪ┴ĮøĀI┘Y«aõN╩█░┘Ęų▒╚-į÷╝ėĄ─õN╩█╩š╚ļĪ┴ĮøĀIžōé∙õN╩█░┘Ęų▒╚-┐╔ęįäėė├Ą─Į╚┌┘Y«a-ŅAėŗõN╩█Ņ~Ī┴ėŗäØõN╩█ā¶└¹┬╩Ī┴(1-╣╔└¹ų¦ĖČ┬╩)

ĪĪĪĪ═©│Ż╝┘įO┐╔äėė├Į╚┌┘Y«a×ķ0:

ĪĪĪĪ═Ō▓┐╚┌┘YõN╩█į÷ķL▒╚=ĮøĀI┘Y«aõN╩█░┘Ęų▒╚-ĮøĀIžōé∙õN╩█░┘Ęų▒╚-[(1+õN╩█į÷ķL┬╩)Ī┬õN╩█į÷ķL┬╩]Ī┴ėŗäØõN╩█ā¶└¹┬╩Ī┴(1-╣╔└¹ų¦ĖČ┬╩)

ĪĪĪĪ(Č■)ā╚║¼į÷ķL┬╩

ĪĪĪĪ1.║¼┴x

ĪĪĪĪø]ėą┐╔äėė├Ą─Į╚┌┘Y«aŻ¼Ūę═Ō▓┐╚┌┘Y×ķ┴ŃĢrĄ─õN╩█į÷ķL┬╩ĪŻ

ĪĪĪĪ2.ėŗ╦Ń

ĪĪĪĪĘĮĘ©ę╗Ż║Ė∙ō■═Ō▓┐╚┌┘YõN╩█į÷ķL▒╚Ą─╣½╩ĮŻ¼┴Ņ═Ō▓┐╚┌┘YŅ~š╝õN╩█į÷ķL░┘Ęų▒╚×ķ0Ż¼Ū¾õN╩█į÷ķL┬╩╝┤┐╔ĪŻ

ĪĪĪĪ0=ĮøĀI┘Y«aĄ─õN╩█░┘Ęų▒╚-ĮøĀIžōé∙Ą─õN╩█░┘Ęų▒╚-[(1+õN╩█į÷ķL┬╩)/õN╩█į÷ķL┬╩]Ī┴ŅAėŗõN╩█ā¶└¹┬╩Ī┴(1-ŅAėŗ╣╔└¹ų¦ĖČ┬╩)

ĪĪĪĪĘĮĘ©Č■Ż║╣½╩ĮĘ©

į┌▀@éĆŠG╔½Ą─╝Š╣ØŻ¼▓źŽ┬ę╗┴ŻŽŻ═¹Ż¼ĮKĢ■ėą┼ŁĘ┼Ą─ę╗╠ņ!CPAų«┬ĘŻ¼¢|ŖW┼c─Ń═¼į┌!

ĪĪĪĪ![]() Š½╚A═Ų╦]Ż║

Š½╚A═Ų╦]Ż║

ĪĪĪĪ2016─ĻūóĢ■┐╝įćĪČžö╣▄ĪĘ╗∙ĄAļAČ╬Å═┴ĢėŗäØ

ĪĪĪĪ

ž¤╚╬ŠÄ▌ŗŻ║ūė¶~

- ╔Žę╗Ų¬╬─š┬Ż║ 2016ūóĢ■ĪČžö╣▄ĪĘĄ┌Č■š┬Ż║žöäšł¾▒ĒĘų╬÷

- Ž┬ę╗Ų¬╬─š┬Ż║ ø]ėą┴╦

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢