¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

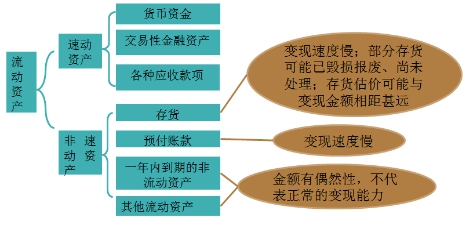

ūóāįĢ■ėŗĤ

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįĢ■ėŗĤ >> žöäš│╔▒Š╣▄└Ē >> š²╬─

ĪĪĪĪ2016─ĻūóāįĢ■ėŗĤą┬┐╝╝ŠĄ─éõ┐╝ęč└Łķ_ą“─╗Ż¼╗∙ĄAļAČ╬ę¬ųžęĢų¬ūR³cĄ─Ęe└█ĪŻ×ķ┴╦Ä═ų·┤¾╝ęĖ▀ą¦éõ┐╝Ż¼¢|ŖWĢ■ėŗį┌ŠĆĮo┤¾╝ęš¹└Ē┴╦2016─ĻūóĢ■┐╝įćĄ─ų¬ūR³cŻ¼ęįŽ┬╩Ū2016ūóĢ■ĪČžöäš│╔▒Š╣▄└ĒĪĘ┐Ų─┐ų¬ūR³cĪŻ

ĪĪĪĪ![]() ų¬ūR³c

ų¬ūR³c

Č╠Ų┌āöé∙─▄┴”▒╚┬╩

![]() ╦∙ī┘š┬╣Ø

╦∙ī┘š┬╣Ø

ĪČžöäš│╔▒Š╣▄└ĒĪĘĄ┌Č■š┬žöäšł¾▒ĒĘų╬÷Ą┌Č■╣Øžöäš▒╚┬╩Ęų╬÷

![]() ų„ę¬ā╚╚▌

ų„ę¬ā╚╚▌

ĪĪĪĪ(ę╗)ųĖś╦ėŗ╦ŃąĶūóęŌĄ─å¢Ņ}

ĪĪĪĪ1.╦┘äė┼cĘŪ╦┘äė┘Y«aĄ─äØĘų

ĪĪĪĪ2.ę╗░ŃŪķørŽ┬Ż║┴„äė▒╚┬╩>╦┘äė▒╚┬╩>¼FĮ▒╚┬╩

ĪĪĪĪ(Č■)ųĖś╦Ą─Ęų╬÷

ĪĪĪĪ1.ĀI▀\┘Y▒Š

|

ųĖś╦ėŗ╦Ń |

ĀI▀\┘Y▒Š =┴„äė┘Y«a-┴„äėžōé∙ =ķLŲ┌┘Y▒Š-ķLŲ┌┘Y«a |

|

Ęų╬÷ĮYšō |

ĀI▀\┘Y▒ŠĄ─öĄŅ~įĮ┤¾Ż¼žöäšĀŅørįĮĘĆČ©ĪŻ |

ĪĪĪĪĀI▀\┘Y▒ŠĘų╬÷Ą─╚▒³c

ĪĪĪĪĀI▀\┘Y▒Š╩ŪĮ^ī”öĄŻ¼▓╗▒Ńė┌▓╗═¼Üv╩ĘĢrŲ┌╝░▓╗═¼Ų¾śIų«ķgĄ─▒╚▌^ĪŻ

ĪĪĪĪīŹäšųą║▄╔┘ų▒Įė╩╣ė├ĀI▀\┘Y▒Šū„×ķāöé∙─▄┴”ųĖś╦ĪŻĀI▀\┘Y▒ŠĄ─║Ž└Ēąįų„ę¬═©▀^Č╠Ų┌é∙䚥─┤µ┴┐▒╚┬╩įuārĪŻ

ĪĪĪĪ╠ß╩ŠŻ║ĀI▀\┘Y▒Š┼õų├▒╚┬╩=ĀI▀\┘Y▒Š/┴„äė┘Y«a

ĪĪĪĪ2.┴„äė▒╚┬╩

ĪĪĪĪ3.╦┘äė▒╚┬╩

ĪĪĪĪ(1)Ęų╬÷ś╦£╩Ą─å¢Ņ}:▓╗═¼ąąśIĄ─╦┘äė▒╚┬╩ėą║▄┤¾▓ŅäeĪŻ

ĪĪĪĪ└²╚ńŻ¼▓╔ė├┤¾┴┐¼FĮõN╩█Ą─╔╠ĄĻŻ¼Äū║§ø]ėąæ¬╩š┐ŅĒŚŻ¼╦┘äė▒╚┬╩┤¾┤¾Ą═ė┌1║▄š²│ŻĪŻŽÓĘ┤Ż¼ę╗ą®æ¬╩š┐ŅĒŚ▌^ČÓĄ─Ų¾śIŻ¼╦┘äė▒╚┬╩┐╔─▄ę¬┤¾ė┌1ĪŻ

ĪĪĪĪ(2)ė░Ēæ┐╔ą┼ąįę“╦žŻ║æ¬╩š┘~┐ŅĄ─ūā¼F─▄┴”ĪŻ

ĪĪĪĪ4.¼FĮ▒╚┬╩

ĪĪĪĪ¼FĮ▒╚┬╩╝┘įO¼FĮ┘Y«a╩Ū┐╔āöé∙┘Y«aĪŻ

ĪĪĪĪ5.¼FĮ┴„┴┐▒╚┬╩

ĪĪĪĪĘų╬÷Ė³Š▀šfĘ■┴”ĪŻ

ĪĪĪĪę╗ĘĮ├µ╦³┐╦Ę■┴╦┐╔āöé∙┘Y«a╬┤┐╝æ]╬┤üĒūā╗»╝░ūā¼F─▄┴”Ą╚å¢Ņ}Ż¼┴Ēę╗ĘĮ├µŻ¼īŹļHė├ęįų¦ĖČé∙䚥─═©│Ż╩Ū¼FĮŻ¼Č°▓╗╩ŪŲõ╦¹┐╔āöé∙┘Y«aĪŻ

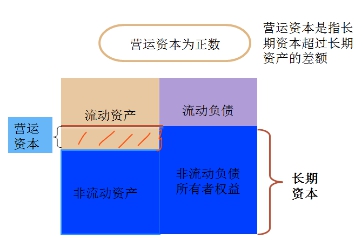

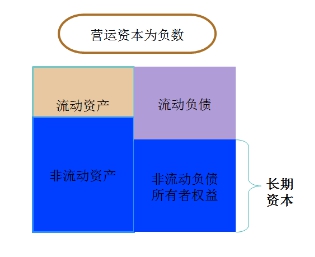

ĪĪĪĪ(╚²)ė░ĒæČ╠Ų┌āöé∙─▄┴”Ą─Ųõ╦¹ę“╦ž

|

1.į÷ÅŖČ╠Ų┌āöé∙─▄┴”Ą─▒Ē═Ōę“╦ž |

Ż©1Ż®┐╔äėė├Ą─Ńyąą┘J┐ŅųĖś╦Ż║▓╗Ę┤ė│į┌žöäšł¾▒ĒųąŻ¼Ą½Ģ■į┌ČŁ╩┬Ģ■øQūhųą┼¹┬ČŻ╗ Ż©2Ż®┐╔ęį║▄┐ņūā¼FĄ─ĘŪ┴„äė┘Y«aŻ║Ų¾śI┐╔─▄ėąę╗ą®ĘŪĮøĀIąįķLŲ┌┘Y«a┐╔ęįļSĢr│÷╩█ūā¼FŻ¼Č°▓╗│÷¼Fį┌Ī░ę╗─Ļā╚ĄĮŲ┌Ą─ĘŪ┴„äė┘Y«aĪ▒ĒŚ─┐ųąŻ¼į┌Ų¾śI░l╔·ų▄▐D└¦ļyĢrŻ¼īóŲõ│÷╩█▓ó▓╗ė░ĒæŲ¾śIĄ─│ų└mĮøĀIŻ╗ Ż©3Ż®āöé∙─▄┴”Ą─┬ĢūuŻ║┬Ģūu║├Ż¼ęūė┌╗I╝»┘YĮĪŻ |

|

2.ĮĄĄ═Č╠Ų┌āöé∙─▄┴”Ą─▒Ē═Ōę“╦ž |

Ż©1Ż®┼cō·▒ŻėąĻPĄ─╗“ėąžōé∙Ż║╚ń╣¹╦³Ą─ĮŅ~▌^┤¾▓óŪę║▄┐╔─▄░l╔·Ż¼æ¬į┌įuārāöé∙─▄┴”ĢrėĶęįĻPūóŻ╗ Ż©2Ż®ĮøĀIūŌ┘U║Ž═¼ųą│ąųZĄ─ĖČ┐ŅŻ║║▄┐╔─▄╩ŪąĶę¬āöĖČĄ─┴xäšĪŻ |

ĪĪĪĪ![]() Š½╚A═Ų╦]Ż║

Š½╚A═Ų╦]Ż║

ĪĪĪĪ2016─ĻūóĢ■┐╝įćĪČžö╣▄ĪĘ╗∙ĄAļAČ╬Å═┴ĢėŗäØ

ĪĪĪĪ

ž¤╚╬ŠÄ▌ŗŻ║ūė¶~

- ╔Žę╗Ų¬╬─š┬Ż║ 2016ūóĢ■ĪČžö╣▄ĪĘ╗∙ĄAÅ═┴ĢŻ║žöäšł¾▒ĒĘų╬÷ĘĮĘ©

- Ž┬ę╗Ų¬╬─š┬Ż║ 2016ĪČžö╣▄ĪĘ╗∙ĄAÅ═┴ĢŻ║ķLŲ┌āöé∙─▄┴”▒╚┬╩

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢