¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįĢ■ėŗĤ

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįĢ■ėŗĤ >> žöäš│╔▒Š╣▄└Ē >> š²╬─

ĪĪĪĪ2016─ĻūóāįĢ■ėŗĤą┬┐╝╝ŠĄ─éõ┐╝ęč└Łķ_ą“─╗Ż¼╗∙ĄAļAČ╬ę¬ųžęĢų¬ūR³cĄ─Ęe└█ĪŻ×ķ┴╦Ä═ų·┤¾╝ęĖ▀ą¦éõ┐╝Ż¼¢|ŖWĢ■ėŗį┌ŠĆĮo┤¾╝ęš¹└Ē┴╦2016─ĻūóĢ■┐╝įćĄ─ų¬ūR³cŻ¼ęįŽ┬╩Ū2016ūóĢ■ĪČžöäš│╔▒Š╣▄└ĒĪĘ┐Ų─┐ų¬ūR³cĪŻ

ĪĪĪĪ![]() ų¬ūR³cĪĪ

ų¬ūR³cĪĪ

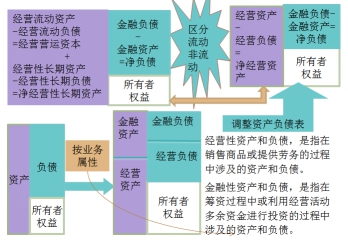

ĪĪ ╣▄└Ēė├┘Y«ažōé∙▒Ē

ĪČžöäš│╔▒Š╣▄└ĒĪĘĄ┌Č■š┬žöäšł¾▒ĒĘų╬÷Ą┌╚²╣Ø╣▄└Ēė├žöäšł¾▒ĒĘų╬÷

![]() ų„ę¬ā╚╚▌ĪĪ

ų„ę¬ā╚╚▌ĪĪ

ĪĪĪĪ╗∙▒ŠĄ╚╩ĮŻ║ā¶ĮøĀI┘Y«a=ā¶Į╚┌žōé∙+╣╔¢|ÖÓęµ

ĪĪĪĪ1.ģ^ĘųĮøĀI┘Y«a║═Į╚┌┘Y«a

ĪĪĪĪĪŠ╠ß╩ŠĪ┐╚▌ęū╗ņŽ²Ą─ĒŚ─┐

ĪĪĪĪ(1)žøÄ┼┘YĮĪŻ

ĪĪĪĪėą╚²ĘNū÷Ę©Ż║ó┘īó╚½▓┐Ī░žøÄ┼┘YĮĪ▒┴ą×ķĮøĀIąį┘Y«a;ó┌Ė∙ō■ąąśI╗“╣½╦ŠÜv╩ĘŲĮŠ∙Ą─žøÄ┼┘YĮ/õN╩█╩š╚ļ░┘Ęų▒╚ęį╝░▒ŠŲ┌õN╩█Ņ~═Ų╦ŃĮøĀI╗ŅäėąĶꬥ─žøÄ┼┘YĮŅ~;ó█īóŲõ╚½▓┐┴ą×ķĮ╚┌┘Y«aĪŻ

ĪĪĪĪĪŠ╠ß╩ŠĪ┐į┌ŠÄųŲ╣▄└Ēė├┘Y«ažōé∙▒ĒĢrŻ¼┐╝įćĢ■├„┤_šf│÷▓╔ė├──ę╗ĘN╠Ä└ĒĘĮĘ©ĪŻ

ĪĪĪĪ(2)Č╠Ų┌ÖÓ굹į═Č┘Yī┘ė┌Į╚┌┘Y«a;ķLŲ┌ÖÓ굹į═Č┘Yī┘ė┌ĮøĀIąį┘Y«aĪŻ

ĪĪĪĪ(3)æ¬╩š╣╔└¹Ż║ķLŲ┌ÖÓęµ═Č┘YĄ─æ¬╩š╣╔└¹ī┘ė┌ĮøĀI┘Y«a;Č╠Ų┌ÖÓęµ═Č┘Y(ęčĮøäØĘų×ķĮ╚┌ĒŚ─┐)ą╬│╔Ą─æ¬╩š╣╔└¹Ż¼ī┘ė┌Į╚┌┘Y«aĪŻ

ĪĪĪĪ(4)│ųėąų┴ĄĮŲ┌═Č┘Yī┘ė┌Į╚┌┘Y«aĪŻ

ĪĪĪĪ(5)▀fčė╦∙Ą├ČÉ┘Y«aĪŻ┘Y«aĄ─┘~├µārųĄąĪė┌ŲõėŗČÉ╗∙ĄAĢrą╬│╔▀fčė╦∙Ą├ČÉ┘Y«aĪŻĮøĀIąį┘Y«aą╬│╔Ą─▀fčė╦∙Ą├ČÉ┘Y«aæ¬┴ą×ķĮøĀI┘Y«aŻ¼Į╚┌┘Y«aą╬│╔Ą─▀fčė╦∙Ą├ČÉ┘Y«aæ¬┴ą×ķĮ╚┌┘Y«aĪŻ(2013─ĻĮ╠▓─ūā╗»)

ĪĪĪĪ2.ģ^ĘųĮøĀIžōé∙║═Į╚┌žōé∙

ĪĪĪĪĪŠ╠ß╩ŠĪ┐▓╗╚▌ęūūRäeĄ─ĒŚ─┐Ż║

ĪĪĪĪ(1)Č╠Ų┌æ¬ĖČŲ▒ō■ĪŻ╚ń╣¹╩Ūęį╩ął÷└¹┬╩ėŗŽóĄ─╚┌┘Y╗Ņäėą╬│╔Ą─Ż¼ī┘ė┌Į╚┌žōé∙;╚ń╣¹╩Ū¤oŽóæ¬ĖČŲ▒ō■Ż¼æ¬Üw╚ļĮøĀIžōé∙ĪŻ

ĪĪĪĪ(2)ā׎╚╣╔ĪŻÅ─Ųš═©╣╔╣╔¢|ĮŪČ╚┐┤Ż¼ā׎╚╣╔æ¬ī┘ė┌Į╚┌žōé∙ĪŻ

ĪĪĪĪ(3)Ī░æ¬ĖČ└¹ŽóĪ▒╩Ū╗I┘Y╗Ņäėą╬│╔Ą─Ż¼æ¬ī┘ė┌Į╚┌žōé∙ĪŻæ¬ĖČ╣╔└¹ųąī┘ė┌ā׎╚╣╔Ą─ī┘ė┌Į╚┌žōé∙Ż¼ī┘ė┌Ųš═©╣╔Ą─ī┘ė┌ĮøĀIžōé∙ĪŻ

ĪĪĪĪ(4)ķLŲ┌æ¬ĖČ┐ŅĪŻ╚┌┘YūŌ┘Uę²ŲĄ─ķLŲ┌æ¬ĖČ┐Ņī┘ė┌Į╚┌žōé∙Ż¼ĮøĀI╗Ņäėę²ŲĄ─ķLŲ┌æ¬ĖČ┐Ņæ¬ī┘ė┌ĮøĀIžōé∙ĪŻ

ĪĪĪĪ(5)ę╗─Ļā╚ĄĮŲ┌Ą─ĘŪ┴„äėžōé∙ī┘ė┌Į╚┌žōé∙ĪŻ

ĪĪĪĪ(6)▀fčė╦∙Ą├ČÉžōé∙ĪŻ┘Y«aĄ─┘~├µārųĄ┤¾ė┌ŲõėŗČÉ╗∙ĄAĢrą╬│╔▀fčė╦∙Ą├ČÉžōé∙ĪŻĮøĀIąį┘Y«aą╬│╔Ą─▀fčė╦∙Ą├ČÉžōé∙æ¬┴ą×ķĮøĀIžōé∙Ż¼Į╚┌┘Y«aą╬│╔Ą─▀fčė╦∙Ą├ČÉžōé∙æ¬┴ą×ķĮ╚┌žōé∙ĪŻ

į┌▀@éĆŠG╔½Ą─╝Š╣ØŻ¼▓źŽ┬ę╗┴ŻŽŻ═¹Ż¼ĮKĢ■ėą┼ŁĘ┼Ą─ę╗╠ņ!CPAų«┬ĘŻ¼¢|ŖW┼c─Ń═¼į┌!

ĪĪĪĪ![]() Š½╚A═Ų╦]Ż║

Š½╚A═Ų╦]Ż║

ĪĪĪĪ2016─ĻūóĢ■┐╝įćĪČžö╣▄ĪĘ╗∙ĄAļAČ╬Å═┴ĢėŗäØ

ĪĪĪĪ

ž¤╚╬ŠÄ▌ŗŻ║ūė¶~

- ╔Žę╗Ų¬╬─š┬Ż║ 2016ūóĢ■ĪČžö╣▄ĪĘ╗∙ĄAÅ═┴ĢŻ║╣▄└Ēė├žöäšł¾▒ĒĖ┼╩÷

- Ž┬ę╗Ų¬╬─š┬Ż║ 2016ūóĢ■ĪČžö╣▄ĪĘ╗∙ĄAÅ═┴ĢŻ║╣▄└Ēė├└¹ØÖ▒Ē

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢