¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįĢ■ėŗĤ

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįĢ■ėŗĤ >> žöäš│╔▒Š╣▄└Ē >> š²╬─

2015ĪČžöäš│╔▒Š╣▄└ĒĪĘĖ▀Ņl┐╝³cŻ║╣▄└Ēė├žöäšł¾▒Ē

ĪĪĪĪĪŠ¢|ŖWąĪŠÄĪ┐╬ęéāę╗ŲüĒīW┴Ģ2015ĪČžöäš│╔▒Š╣▄└ĒĪĘĖ▀Ņl┐╝³cŻ║╣▄└Ēė├žöäšł¾▒ĒĪŻ▒Š┐╝³cī┘ė┌ĪČžöäš│╔▒Š╣▄└ĒĪĘĄ┌Č■š┬žöäšł¾▒ĒĘų╬÷Ą┌╚²╣Ø╣▄└Ēė├žöäšł¾▒ĒĘų╬÷Ą─ā╚╚▌ĪŻ

ĪĪĪĪ![]() ĪŠ┐╝ŅlĘų╬÷Ī┐Ż║

ĪŠ┐╝ŅlĘų╬÷Ī┐Ż║

ĪĪĪĪ┐╝ŅlŻ║Ī’Ī’Ī’Ī’Ī’

ĪĪĪĪÅ═┴Ģ³cō▄Ż║▒Š┐╝³c2014─Ļ┐╝▀^ČÓ▀xŅ}Ż¼2012─Ļ┐╝▀^ČÓ▀xŅ}Ż¼2009─Ļ┐╝▀^ėŗ╦ŃŅ}ĪŻ

ĪĪĪĪĪĪĪĪ(ę╗)æ¬ūóęŌĄ─å¢Ņ}

ĪĪĪĪ(Č■)╗∙▒Š┐“╝▄

ĪĪĪĪ(╚²)╣▄└Ēė├┘Y«ažōé∙▒Ē

ĪĪĪĪ(╦─)╣▄└Ēė├└¹ØÖ▒Ē

ĪĪĪĪ(╬Õ)╣▄└Ēė├¼FĮ┴„┴┐▒Ē

ĪĪĪĪ![]() ĪŠĖ▀Ņl┐╝³cĪ┐Ż║╣▄└Ēė├žöäšł¾▒Ē

ĪŠĖ▀Ņl┐╝³cĪ┐Ż║╣▄└Ēė├žöäšł¾▒Ē

ĪĪĪĪ(ę╗)æ¬ūóęŌĄ─å¢Ņ}

|

1.ę¬├„┤_Ų¾śIÅ─╩┬Ą─╩Ū╩▓├┤śIäšĪŻŲ¾śIĮøĀIĄ─śIäšā╚╚▌Ż¼øQČ©┴╦ĮøĀIąį┘Y«a║═žōé∙Ą─ĘČć·ĪŻ └²╚ńŻ║ĘŪĮ╚┌Ų¾śI┤µ┐Ņ┘J┐Ņ╩ŪĮ╚┌ąį┘Y«a║═žōé∙Ż╗ī”ė┌Į╚┌Ų¾śIŻ¼┘JĮoäe╚╦╗“╬³╩šäe╚╦Ą─┐ŅĒŚ╩ŪĮøĀIąį┘Y«a║═žōé∙ĪŻ |

|

2.ę╗ų┬ąįįŁätĪŻĮøĀIąį┘Y«a║═žōé∙ą╬│╔Ą─ōp굯¼ī┘ė┌ĮøĀIōp굯╗Į╚┌ąį┘Y«a║═žōé∙ą╬│╔Ą─ōp굯¼ī┘ė┌Į╚┌ōpęµĪŻ |

ĪĪĪĪ(Č■)╗∙▒Š┐“╝▄

|

┐é¾w╦╝┬Ę |

ģ^ĘųĮøĀI╗Ņäė║═Į╚┌╗Ņäė |

|

┘Y«ažōé∙▒Ē |

ģ^ĘųĮøĀI┘Y«a║═Į╚┌┘Y«aĪóĮøĀIžōé∙║═Į╚┌žōé∙ |

|

└¹ØÖ▒Ē |

ģ^ĘųĮøĀIōpęµ║═Į╚┌ōpęµ |

|

¼FĮ┴„┴┐▒Ē |

ģ^ĘųĮøĀI╗Ņäė¼FĮ┴„┴┐║═Į╚┌╗Ņäė¼FĮ┴„┴┐ |

ĪĪĪĪ(╚²)╣▄└Ēė├┘Y«ažōé∙▒Ē

ĪĪĪĪ╗∙▒ŠĄ╚╩ĮŻ║ā¶ĮøĀI┘Y«a=ā¶Į╚┌žōé∙+╣╔¢|ÖÓęµ

ĪĪĪĪ1.ģ^ĘųĮøĀI┘Y«a║═Į╚┌┘Y«a

ĪĪĪĪĪŠ╠ß╩ŠĪ┐╚▌ęū╗ņŽ²Ą─ĒŚ─┐

ĪĪĪĪ(1)žøÄ┼┘YĮĪŻ

ĪĪĪĪėą╚²ĘNū÷Ę©Ż║ó┘īó╚½▓┐Ī░žøÄ┼┘YĮĪ▒┴ą×ķĮøĀIąį┘Y«a;ó┌Ė∙ō■ąąśI╗“╣½╦ŠÜv╩ĘŲĮŠ∙Ą─žøÄ┼┘YĮ/õN╩█╩š╚ļ░┘Ęų▒╚ęį╝░▒ŠŲ┌õN╩█Ņ~═Ų╦ŃĮøĀI╗ŅäėąĶꬥ─žøÄ┼┘YĮŅ~;ó█īóŲõ╚½▓┐┴ą×ķĮ╚┌┘Y«aĪŻ

ĪĪĪĪĪŠ╠ß╩ŠĪ┐į┌ŠÄųŲ╣▄└Ēė├┘Y«ažōé∙▒ĒĢrŻ¼┐╝įćĢ■├„┤_šf│÷▓╔ė├──ę╗ĘN╠Ä└ĒĘĮĘ©ĪŻ

ĪĪĪĪ(2)Č╠Ų┌ÖÓ굹į═Č┘Yī┘ė┌Į╚┌┘Y«a;ķLŲ┌ÖÓ굹į═Č┘Yī┘ė┌ĮøĀIąį┘Y«aĪŻ

ĪĪĪĪ(3)æ¬╩š╣╔└¹Ż║ķLŲ┌ÖÓęµ═Č┘YĄ─æ¬╩š╣╔└¹ī┘ė┌ĮøĀI┘Y«a;Č╠Ų┌ÖÓęµ═Č┘Y(ęčĮøäØĘų×ķĮ╚┌ĒŚ─┐)ą╬│╔Ą─æ¬╩š╣╔└¹Ż¼ī┘ė┌Į╚┌┘Y«aĪŻ

ĪĪĪĪ(4)│ųėąų┴ĄĮŲ┌═Č┘Yī┘ė┌Į╚┌┘Y«aĪŻ

ĪĪĪĪ(5)▀fčė╦∙Ą├ČÉ┘Y«aĪŻ┘Y«aĄ─┘~├µārųĄąĪė┌ŲõėŗČÉ╗∙ĄAĢrą╬│╔▀fčė╦∙Ą├ČÉ┘Y«aĪŻĮøĀIąį┘Y«aą╬│╔Ą─▀fčė╦∙Ą├ČÉ┘Y«aæ¬┴ą×ķĮøĀI┘Y«aŻ¼Į╚┌┘Y«aą╬│╔Ą─▀fčė╦∙Ą├ČÉ┘Y«aæ¬┴ą×ķĮ╚┌┘Y«aĪŻ

ĪĪĪĪ2.ģ^ĘųĮøĀIžōé∙║═Į╚┌žōé∙

ĪĪĪĪĪŠ╠ß╩ŠĪ┐▓╗╚▌ęūūRäeĄ─ĒŚ─┐Ż║

ĪĪĪĪ(1)Č╠Ų┌æ¬ĖČŲ▒ō■ĪŻ╚ń╣¹╩Ūęį╩ął÷└¹┬╩ėŗŽóĄ─╚┌┘Y╗Ņäėą╬│╔Ą─Ż¼ī┘ė┌Į╚┌žōé∙;╚ń╣¹╩Ū¤oŽóæ¬ĖČŲ▒ō■Ż¼æ¬Üw╚ļĮøĀIžōé∙ĪŻ

ĪĪĪĪ(2)ā׎╚╣╔ĪŻÅ─Ųš═©╣╔╣╔¢|ĮŪČ╚┐┤Ż¼ā׎╚╣╔æ¬ī┘ė┌Į╚┌žōé∙ĪŻ

ĪĪĪĪ(3)Ī░æ¬ĖČ└¹ŽóĪ▒╩Ū╗I┘Y╗Ņäėą╬│╔Ą─Ż¼æ¬ī┘ė┌Į╚┌žōé∙ĪŻæ¬ĖČ╣╔└¹ųąī┘ė┌ā׎╚╣╔Ą─ī┘ė┌Į╚┌žōé∙Ż¼ī┘ė┌Ųš═©╣╔Ą─ī┘ė┌ĮøĀIžōé∙ĪŻ

ĪĪĪĪ(4)ķLŲ┌æ¬ĖČ┐ŅĪŻ╚┌┘YūŌ┘Uę²ŲĄ─ķLŲ┌æ¬ĖČ┐Ņī┘ė┌Į╚┌žōé∙Ż¼ĮøĀI╗Ņäėę²ŲĄ─ķLŲ┌æ¬ĖČ┐Ņæ¬ī┘ė┌ĮøĀIžōé∙ĪŻ

ĪĪĪĪ(5)ę╗─Ļā╚ĄĮŲ┌Ą─ĘŪ┴„äėžōé∙ī┘ė┌Į╚┌žōé∙ĪŻ

ĪĪĪĪ(6)▀fčė╦∙Ą├ČÉžōé∙ĪŻ┘Y«aĄ─┘~├µārųĄ┤¾ė┌ŲõėŗČÉ╗∙ĄAĢrą╬│╔▀fčė╦∙Ą├ČÉžōé∙ĪŻĮøĀIąį┘Y«aą╬│╔Ą─▀fčė╦∙Ą├ČÉžōé∙æ¬┴ą×ķĮøĀIžōé∙Ż¼Į╚┌┘Y«aą╬│╔Ą─▀fčė╦∙Ą├ČÉžōé∙æ¬┴ą×ķĮ╚┌žōé∙ĪŻ

ĪĪĪĪ(╦─)╣▄└Ēė├└¹ØÖ▒Ē

ĪĪĪĪ1.ģ^ĘųĮøĀIōpęµ║═Į╚┌ōpęµ

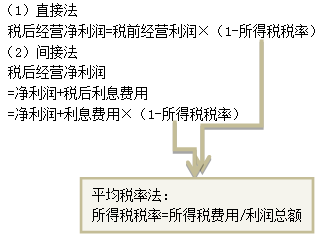

ĪĪĪĪĮ╚┌ōpęµ╩ŪųĖĮ╚┌žōé∙└¹Žó┼cĮ╚┌┘Y«a╩šęµĄ─▓ŅŅ~Ż¼ĮøĀIōpęµ╩ŪųĖ│²Į╚┌ōpęµęį═ŌĄ─«öŲ┌ōpęµĪŻ

ĪĪĪĪ2.╣▄└Ēė├└¹ØÖ▒ĒĄ─╗∙▒Š╣½╩Į

ĪĪĪĪČÉ║¾ĮøĀIā¶└¹ØÖ-ČÉ║¾└¹Žó┘Mė├=ā¶└¹ØÖ

ĪĪĪĪ3.ČÉ║¾ĮøĀIā¶└¹ØÖ┤_Č©Ą─ā╔ĘNĘĮĘ©

ĪĪĪĪ(╬Õ)╣▄└Ēė├¼FĮ┴„┴┐▒Ē

ĪĪĪĪ1.ģ^ĘųĮøĀI¼FĮ┴„┴┐║═Į╚┌¼FĮ┴„┴┐

|

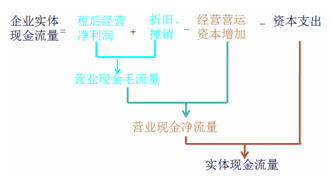

ĮøĀI¼FĮ┴„┴┐ |

ĮøĀI¼FĮ┴„┴┐╩ŪųĖŲ¾śIę“õN╩█╔╠ŲĘ╗“╠ß╣®ä┌䚥╚ĀI▀\╗Ņäėęį╝░┼c┤╦ŽÓĻPĄ─╔·«aąį┘Y«a═Č┘Y╗Ņäė«a╔·Ą─¼FĮ┴„┴┐Ż╗ ĮøĀI¼FĮ┴„┴┐Ż¼┤·▒Ē┴╦Ų¾śIĮøĀI╗ŅäėĄ─╚½▓┐│╔╣¹Ż¼╩ŪĪ░Ų¾śI╔·«aĄ─¼FĮĪ▒Ż¼ę“┤╦ėųĘQ×ķĪ░īŹ¾wĮøĀI¼FĮ┴„┴┐Ī▒ĪŻ |

|

╚┌┘Y¼FĮ┴„┴┐ |

Ż©1Ż®é∙äš¼FĮ┴„┴┐Ī¬Ī¬╩Ū┼cé∙ÖÓ╚╦ų«ķgĄ─Į╗ęūą╬│╔Ą─¼FĮ┴„Ż¼░³└©ų¦ĖČ└¹ŽóĪóāö▀Ć╗“ĮĶ╚ļé∙䚯¼ęį╝░Į╚┌┘Y«a┘Å╚ļ╗“│÷╩█ĪŻ Ż©2Ż®╣╔ÖÓ¼FĮ┴„┴┐Ī¬Ī¬╩Ū┼c╣╔¢|ų«ķgĄ─Į╗ęūą╬│╔Ą─¼FĮ┴„Ż¼░³└©╣╔└¹Ęų┼õĪó╣╔Ę▌░ląą║═╗ž┘ÅĄ╚ĪŻ |

ĪĪĪĪ2.¼FĮ┴„┴┐Ą─┤_Č©

ĪĪĪĪ(1)╩ŻėÓ┴„┴┐Ę©(Å─īŹ¾w¼FĮ┴„┴┐Ą─üĒį┤Ęų╬÷)

ĪĪĪĪŲõųąŻ║

ĪĪĪĪ┘Y▒Šų¦│÷=ā¶ĮøĀIķLŲ┌┘Y«aį÷╝ė+š█┼f┼cöéõN

ĪĪĪĪ(2)╚┌┘Y¼FĮ┴„┴┐Ę©(Å─īŹ¾w¼FĮ┴„┴┐Ą─╚źŽ“Ęų╬÷)

ĪĪĪĪīŹ¾w¼FĮ┴„┴┐=╣╔ÖÓ¼FĮ┴„┴┐+é∙äš¼FĮ┴„┴┐

ĪĪĪĪŲõųąŻ║

ĪĪĪĪó┘╣╔ÖÓ¼FĮ┴„┴┐

ĪĪĪĪ=╣╔└¹-╣╔ÖÓ┘Y▒Šā¶į÷╝ė

ĪĪĪĪ=╣╔└¹-╣╔Ų▒░ląą(╗“+╣╔Ų▒╗ž┘Å)

ĪĪĪĪó┌é∙äš¼FĮ┴„┴┐

ĪĪĪĪ=ČÉ║¾└¹Žó┘Mė├-ą┬ĮĶé∙äš▒ŠĮ(╗“+āö▀Ćé∙äš▒ŠĮ)

ĪĪĪĪ=ČÉ║¾└¹Žó┘Mė├-ā¶žōé∙į÷╝ė

ĪĪĪĪ![]() ĪŠŽÓĻPÅ═┴Ģ┘Y┴ŽĪ┐Ż║

ĪŠŽÓĻPÅ═┴Ģ┘Y┴ŽĪ┐Ż║

ĪĪĪĪ2015ĪČžöäš│╔▒Š╣▄└ĒĪĘĄ┌Č■š┬žöäšł¾▒ĒĘų╬÷╗∙ĄA┐╝³cģR┐é

ĪĪĪĪ2015ĪČžöäš│╔▒Š╣▄└ĒĪĘĄ┌Č■š┬žöäšł¾▒ĒĘų╬÷ļAČ╬£yįćŅ}ģR┐é

ĪĪĪĪūóĢ■ŅlĄ└ŽÓĻP═Ų╦]Ż║

ĪĪĪĪ2015ĪČžöäš│╔▒Š╣▄└ĒĪĘĄ┌Č■š┬žöäšł¾▒ĒĘų╬÷Ė▀Ņl┐╝³cÜw╝{

ĪĪĪĪ2015ūóāįĢ■ėŗĤø_┤╠▒ž┐┤Ż║┴∙┐ŲĖ▀Ņl┐╝³cÜw╝{

ĪĪĪĪ2015ūóĢ■┴∙┐Ų╗∙ĄA┐╝³c┼cļAČ╬£yįćŅ}ģR┐é

ĪĪĪĪø_┤╠▒ž┐┤Ż║2015ūóĢ■ĪČžö╣▄ĪĘ┐Ų─┐20éĆ▀xō±Ņ}ęū┐╝³cÜw╝{

ž¤╚╬ŠÄ▌ŗŻ║²łžłĄ─śõČ┤

- ╔Žę╗Ų¬╬─š┬Ż║ 2015ĪČžöäš│╔▒Š╣▄└ĒĪĘĖ▀Ņl┐╝³cŻ║ĀI▀\─▄┴”▒╚┬╩

- Ž┬ę╗Ų¬╬─š┬Ż║ ø]ėą┴╦

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢