¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįĢ■ėŗĤ

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįĢ■ėŗĤ >> žöäš│╔▒Š╣▄└Ē >> š²╬─

2015ĪČžöäš│╔▒Š╣▄└ĒĪĘŠC║ŽŅ}ęū┐╝³cŻ║┐╔│ų└m(x©┤)į÷ķL┬╩Ą─£y╦Ń

2015ĪČžöäš│╔▒Š╣▄└ĒĪĘŠC║ŽŅ}ęū┐╝³cŻ║┐╔│ų└m(x©┤)į÷ķL┬╩Ą─£y╦Ń

ĪĪĪĪĪŠ¢|ŖWąĪŠÄĪ┐¼F(xi©żn)ļAČ╬▀M╚ļ2015─ĻūóĢ■ÅŖ╗»╠ßĖ▀ø_┤╠éõ┐╝Ų┌Ż¼×ķÄ═ų·┐╝╔·éāį┌ūŅ║¾ļAČ╬╠ßĖ▀éõ┐╝ą¦┬╩Ż¼╬ęéāĖ∙ō■(j©┤)2015─ĻūóāįĢ■ėŗĤ┐╝įć┤¾ŠV×ķ┐╝╔·éā┐éĮY┴╦ĪČžöäš│╔▒Š╣▄└ĒĪĘ┐Ų─┐Ą─▀xō±Ņ}Īóėŗ╦ŃĘų╬÷Ņ}║═ŠC║ŽŅ}ęū┐╝³cŻ¼Ž┬├µ╬ęéāę╗ŲüĒÅ═┴Ģ2015ĪČžöäš│╔▒Š╣▄└ĒĪĘŠC║ŽŅ}ęū┐╝³cŻ║┐╔│ų└m(x©┤)į÷ķL┬╩Ą─£y╦ŃĪŻ

ĪĪĪĪ▒Š┐╝³c─▄┴”Ą╚╝ēŻ║

ĪĪĪĪ─▄┴”Ą╚╝ē 3Ī¬Ī¬ ŠC║Ž▀\ė├─▄┴”

ĪĪĪĪ┐╝╔·æ¬«öį┌└ĒĮŌ╗∙▒Š└ĒšōĪó╗∙▒ŠįŁ└Ē║═ŽÓĻPĖ┼─ŅĄ─╗∙ĄA╔ŽŻ¼į┌▒╚▌^Å═ļsĄ─┬ÜśI(y©©)Łh(hu©ón)Š│╔ŽŻ¼łį╩ž┬ÜśI(y©©)ārųĄė^Īóū±čŁ┬ÜśI(y©©)Ą└Ą┬Īółį│ų┬ÜśI(y©©)æB(t©żi)Č╚Ż¼ŠC║Ž▀\ė├ŽÓĻPīŻśI(y©©)īW┐Ųų¬ūR║═┬ÜśI(y©©)╝╝─▄ĮŌøQīŹäšå¢Ņ}ĪŻ

ĪĪĪĪ▒Šų¬ūR³cī┘ė┌ĪČžöäš│╔▒Š╣▄└ĒĪĘ┐Ų─┐Ą┌╚²š┬ķLŲ┌ėŗäØ┼cžöäšŅA£yĄ┌╚²╣Ø(ji©”)į÷ķL┬╩┼c┘Y▒ŠąĶŪ¾Ą─£y╦ŃĄ─ā╚(n©©i)╚▌ĪŻ

ĪĪĪĪ![]()

ĪĪĪĪŠC║ŽŅ}ęū┐╝³cŻ║┐╔│ų└m(x©┤)į÷ķL┬╩Ą─£y╦Ń

ĪĪĪĪ(ę╗)║¼┴x

ĪĪĪĪ┐╔│ų└m(x©┤)į÷ķL┬╩╩ŪųĖ▓╗░l(f©Ī)ąąą┬╣╔Ż¼▓╗Ė─ūāĮø(j©®ng)ĀIą¦┬╩(▓╗Ė─ūāõN╩█ā¶└¹┬╩║═┘Y«a(ch©Żn)ų▄▐D┬╩)║═žöäšš■▓▀(▓╗Ė─ūāžōé∙/ÖÓęµ▒╚║═└¹ØÖ┴¶┤µ┬╩)ĢrŻ¼ŲõõN╩█╦∙─▄▀_ĄĮĄ─ūŅ┤¾į÷ķL┬╩ĪŻ

ĪĪĪĪ(Č■)╝┘įOŚl╝■

|

╝┘įOŚl╝■ |

ī”æ¬ųĖś╦╗“Ą╚╩Į |

|

Ż©1Ż®╣½╦ŠõN╩█ā¶└¹┬╩īóŠS│ų«öŪ░╦«ŲĮŻ¼▓óŪę┐╔ęį║Ł╔wį÷╝ėé∙䚥─└¹ŽóŻ╗ |

õN╩█ā¶└¹┬╩▓╗ūā |

|

Ż©2Ż®╣½╦Š┘Y«a(ch©Żn)ų▄▐D┬╩īóŠS│ų«öŪ░╦«ŲĮŻ╗ |

┘Y«a(ch©Żn)ų▄▐D┬╩▓╗ūā |

|

Ż©3Ż®╣½╦Š─┐Ū░Ą─┘Y▒ŠĮYśŗ╩Ū─┐ś╦ĮYśŗŻ¼▓óŪę┤“╦Ń└^└m(x©┤)ŠS│ųŽ┬╚źŻ╗ |

ÖÓęµ│╦öĄ(sh©┤)▓╗ūā╗“┘Y«a(ch©Żn)žōé∙┬╩▓╗ūā |

|

Ż©4Ż®╣½╦Š─┐Ū░Ą─└¹ØÖ┴¶┤µ┬╩╩Ū─┐ś╦┴¶┤µ┬╩Ż¼▓óŪę┤“╦Ń└^└m(x©┤)ŠS│ųŽ┬╚źŻ╗ |

└¹ØÖ┴¶┤µ┬╩▓╗ūā |

|

Ż©5Ż®▓╗įĖęŌ╗“š▀▓╗┤“╦Ńį÷░l(f©Ī)ą┬╣╔Ż©░³└©╣╔Ę▌╗ž┘ÅŻ¼Ž┬═¼Ż®ĪŻ |

į÷╝ėĄ─╦∙ėąš▀ÖÓęµ=į÷╝ėĄ─┴¶┤µ╩šęµ |

ĪĪĪĪ(╚²)┐╔│ų└m(x©┤)į÷ķL┬╩Ą─ėŗ╦Ń

ĪĪĪĪ1.Ė∙ō■(j©┤)Ų┌│§╣╔¢|ÖÓęµėŗ╦Ń┐╔│ų└m(x©┤)į÷ķL┬╩

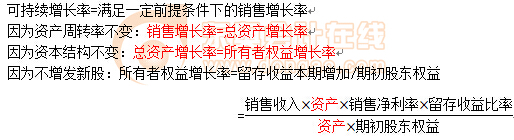

ĪĪĪĪ┐╔│ų└m(x©┤)į÷ķL┬╩=õN╩█ā¶└¹┬╩Ī┴┐é┘Y«a(ch©Żn)ų▄▐D┬╩Ī┴Ų┌│§ÖÓęµŲ┌─®┐é┘Y«a(ch©Żn)│╦öĄ(sh©┤)Ī┴╩šęµ┴¶┤µ┬╩

ĪĪĪĪĖ∙ō■(j©┤)Ų┌─®╣╔¢|ÖÓęµėŗ╦ŃĄ─┐╔│ų└m(x©┤)į÷ķL┬╩

ĪĪĪĪ┐╔│ų└m(x©┤)į÷ķL┬╩=(õN╩█ā¶└¹┬╩Ī┴┐é┘Y«a(ch©Żn)ų▄▐D┬╩Ī┴ÖÓęµ│╦öĄ(sh©┤)Ī┴└¹ØÖ┴¶┤µ┬╩)/(1-õN╩█ā¶└¹┬╩Ī┴┐é┘Y«a(ch©Żn)ų▄▐D┬╩Ī┴ÖÓęµ│╦öĄ(sh©┤)Ī┴└¹ØÖ┴¶┤µ┬╩)=(ÖÓęµā¶└¹┬╩Ī┴└¹ØÖ┴¶┤µ┬╩)/(1-ÖÓęµā¶└¹┬╩Ī┴└¹ØÖ┴¶┤µ┬╩)

ĪĪĪĪ3.ĮYšō

ĪĪĪĪ(1)╚¶ØMūŃ5éĆ╝┘įO:

ĪĪĪĪŅAėŗõN╩█į÷ķL┬╩=╗∙Ų┌┐╔│ų└m(x©┤)į÷ķL┬╩=ŅAėŗ▒Š─Ļ┐╔│ų└m(x©┤)į÷ķL┬╩=ŅAėŗ┘Y«a(ch©Żn)į÷ķL┬╩=ŅAėŗžōé∙į÷ķL┬╩=ŅAėŗ╦∙ėąš▀ÖÓęµį÷ķL┬╩=ŅAėŗā¶└¹į÷ķL┬╩=ŅAėŗ╣╔└¹į÷ķL┬╩

ĪĪĪĪ(2)╚ń╣¹─│ę╗─ĻĄ─╣½╩ĮųąĄ─4éĆžöäš▒╚┬╩ėąę╗éĆ╗“ČÓéĆ▒╚┬╩╠ßĖ▀Ż¼į┌▓╗į÷░l(f©Ī)ą┬╣╔Ą─ŪķørŽ┬Ż¼ätīŹļHį÷ķL┬╩Š═Ģ■│¼▀^╔Ž─ĻĄ─┐╔│ų└m(x©┤)į÷ķL┬╩Ż¼▒Š─ĻĄ─┐╔│ų└m(x©┤)į÷ķL┬╩ę▓Ģ■│¼▀^╔Ž─ĻĄ─┐╔│ų└m(x©┤)į÷ķL┬╩ĪŻ

ĪĪĪĪ(3)╚ń╣¹─│ę╗─ĻĄ─╣½╩ĮųąĄ─4éĆžöäš▒╚┬╩ėąę╗éĆ╗“ČÓéĆ▒╚┬╩Ž┬ĮĄŻ¼į┌▓╗į÷░l(f©Ī)ą┬╣╔Ą─ŪķørŽ┬Ż¼ätīŹļHį÷ķL┬╩Š═Ģ■Ą═ė┌╔Ž─ĻĄ─┐╔│ų└m(x©┤)į÷ķL┬╩Ż¼▒Š─ĻĄ─┐╔│ų└m(x©┤)į÷ķL┬╩ę▓Ģ■Ą═ė┌╔Ž─ĻĄ─┐╔│ų└m(x©┤)į÷ķL┬╩ĪŻ

ĪĪĪĪ(4)╚ń╣¹╣½╩ĮųąĄ─4éĆžöäš▒╚┬╩ęčĮø(j©®ng)▀_ĄĮ╣½╦ŠĄ─śOŽ▐Ż¼ų╗ėą═©▀^░l(f©Ī)ąąą┬╣╔į÷╝ė┘YĮŻ¼▓┼─▄╠ßĖ▀õN╩█į÷ķL┬╩ĪŻ

ĪĪĪĪ4.┐╔│ų└m(x©┤)į÷ķLĄ─╦╝ŽļŻ¼▓╗╩ŪšfŲ¾śI(y©©)Ą─į÷ķL▓╗┐╔ęįĖ▀ė┌╗“Ą═ė┌┐╔│ų└m(x©┤)į÷ķL┬╩ĪŻå¢Ņ}į┌ė┌╣▄└Ē╚╦åT▒žĒÜ╩┬Ž╚ŅAėŗ▓óŪę╝ėęįĮŌøQį┌╣½╦Š│¼▀^┐╔│ų└m(x©┤)į÷ķL┬╩ų«╔ŽĄ─į÷ķL╦∙ī¦ų┬Ą─žöäšå¢Ņ}ĪŻ

ĪĪĪĪĪŠ╠ß╩ŠĪ┐┤_Č©Ė▀į÷ķLĢrūóęŌĄ─å¢Ņ}

ĪĪĪĪ╚¶═¼ĢrØMūŃ╚²éĆ╝┘įO(┘Y«a(ch©Żn)ų▄▐D┬╩▓╗ūāĪó┘Y▒ŠĮYśŗ▓╗ūāĪó▓╗░l(f©Ī)╣╔Ų▒)

ĪĪĪĪŅAėŗõN╩█į÷ķL┬╩=ŅAėŗ┐╔│ų└m(x©┤)į÷ķL┬╩=(└¹ØÖ┴¶┤µ┬╩Ī┴õN╩█ā¶└¹┬╩Ī┴ÖÓęµ│╦öĄ(sh©┤)Ī┴┐é┘Y«a(ch©Żn)ų▄▐D┬╩)/(1-└¹ØÖ┴¶┤µ┬╩Ī┴õN╩█ā¶└¹┬╩Ī┴ÖÓęµ│╦öĄ(sh©┤)Ī┴┐é┘Y«a(ch©Żn)ų▄▐D┬╩)

ĪĪĪĪĪŠ╠ß╩ŠĪ┐ų╗ėąõN╩█ā¶└¹┬╩║═└¹ØÖ┴¶┤µ┬╩Ą─ŅA£y┐╔ęįė├║å╗»╣½╩Į═ŲŻ¼Ųõ╦¹Č╝▓╗┐╔ęįĪŻ

ĪĪĪĪ(╦─)╗∙ė┌╣▄└Ēė├žöäšł¾▒ĒĄ─┐╔│ų└m(x©┤)į÷ķL┬╩

ĪĪĪĪ1.╝┘įOŚl╝■×ķŻ║

ĪĪĪĪ(1)╣½╦ŠõN╩█ā¶└¹┬╩īóŠS│ų«öŪ░╦«ŲĮŻ¼▓óŪę┐╔ęį║Ł╔wį÷╝ėé∙䚥─└¹Žó;

ĪĪĪĪ(2)╣½╦Šā¶Įø(j©®ng)ĀI┘Y«a(ch©Żn)ų▄▐D┬╩īóŠS│ų«öŪ░╦«ŲĮ;

ĪĪĪĪ(3)╣½╦Š─┐Ū░Ą─┘Y▒ŠĮYśŗ╩Ū─┐ś╦ĮYśŗŻ¼▓óŪę┤“╦Ń└^└m(x©┤)ŠS│ųŽ┬╚ź;

ĪĪĪĪ(4)╣½╦Š─┐Ū░Ą─└¹ØÖ┴¶┤µ┬╩╩Ū─┐ś╦┴¶┤µ┬╩Ż¼▓óŪę┤“╦Ń└^└m(x©┤)ŠS│ųŽ┬╚ź;

ĪĪĪĪ(5)▓╗įĖęŌ╗“š▀▓╗┤“╦Ńį÷░l(f©Ī)ą┬╣╔(░³└©╣╔Ę▌╗ž┘Å)ĪŻ

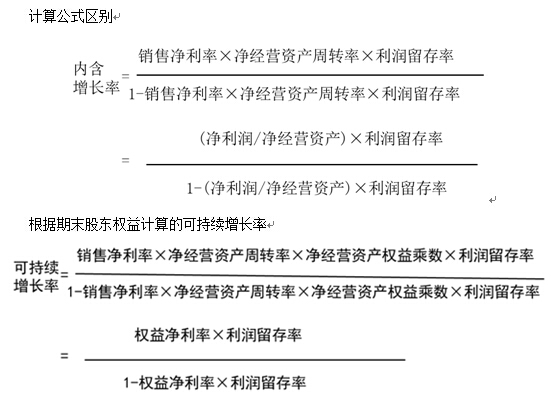

ĪĪĪĪ(1)Ė∙ō■(j©┤)Ų┌│§╣╔¢|ÖÓęµėŗ╦ŃĄ─┐╔│ų└m(x©┤)į÷ķL┬╩

ĪĪĪĪ┐╔│ų└m(x©┤)į÷ķL┬╩

ĪĪĪĪ=õN╩█ā¶└¹┬╩Ī┴ā¶Įø(j©®ng)ĀI┘Y«a(ch©Żn)ų▄▐D┤╬öĄ(sh©┤)Ī┴Ų┌│§ÖÓęµŲ┌─®ā¶Įø(j©®ng)ĀI┘Y«a(ch©Żn)│╦öĄ(sh©┤)Ī┴▒ŠŲ┌└¹ØÖ┴¶┤µ┬╩

ĪĪĪĪ(2)Ė∙ō■(j©┤)Ų┌─®╣╔¢|ÖÓęµėŗ╦ŃŻ║

ĪĪĪĪĪŠ╠ß╩ŠĪ┐┐╔│ų└m(x©┤)į÷ķL┬╩┼cā╚(n©©i)║¼į÷ķL┬╩Ą─┬ō(li©ón)ŽĄ┼cģ^(q©▒)äe

ĪĪĪĪ(1)┬ō(li©ón)ŽĄŻ║

ĪĪĪĪČ╝╩ŪõN╩█į÷ķL┬╩;Č╝╩Ū▓╗░l(f©Ī)ąą╣╔Ų▒

ĪĪĪĪ(2)ģ^(q©▒)äeŻ║

|

|

ā╚(n©©i)║¼į÷ķL┬╩ |

┐╔│ų└m(x©┤)į÷ķL┬╩ |

|

žōé∙ |

═Ō▓┐į÷╝ėĮ╚┌žōé∙×ķ0 |

┐╔ęįÅ─═Ō▓┐į÷╝ėĮ╚┌žōé∙ |

|

╝┘įO |

õN╩█░┘Ęų▒╚Ę©Ą─╝┘įO |

5éĆ╝┘įO |

ž¤╚╬ŠÄ▌ŗŻ║roroao

- ╔Žę╗Ų¬╬─š┬Ż║ 2015ĪČžöäš│╔▒Š╣▄└ĒĪĘŠC║ŽŅ}ęū┐╝³cŻ║ā╚(n©©i)║¼į÷ķL┬╩Ą─£y╦Ń

- Ž┬ę╗Ų¬╬─š┬Ż║ ø]ėą┴╦

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢