¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįĢ■ėŗ(j©¼)Ĥ

¢|ŖWĢ■ėŗ(j©¼)į┌ŠĆ >> ūóāįĢ■ėŗ(j©¼)Ĥ >> žö(c©ói)äš(w©┤)│╔▒Š╣▄└Ē >> š²╬─

2015ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘ╗∙ĄA(ch©│)┐╝³c(di©Żn)Ż║├¶ĖąąįĘų╬÷

ĪĪĪĪĪŠ¢|ŖWąĪŠÄĪ┐¼F(xi©żn)ļAČ╬▀M(j©¼n)╚ļ2015─ĻūóĢ■╗∙ĄA(ch©│)éõ┐╝Ų┌Ż¼╩Ū╚½├µ╩ß└Ē┐╝³c(di©Żn)Ą─īÜ┘FĢr(sh©¬)Ų┌Ż¼╬ęéāę╗ŲüĒīW(xu©”)┴Ģ(x©¬)2015ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘ╗∙ĄA(ch©│)┐╝³c(di©Żn)Ż║├¶ĖąąįĘų╬÷ĪŻ

ĪĪĪĪ![]() ĪŠā╚(n©©i)╚▌ī¦(d©Żo)║ĮĪ┐Ż║

ĪŠā╚(n©©i)╚▌ī¦(d©Żo)║ĮĪ┐Ż║

ĪĪĪĪ1.ė»╠Ø▐D(zhu©Żn)š█Ęų╬÷Ż║šęĄĮ╩╣└¹ØÖĮĄ×ķ0Ą─PĪóVĪóQĪóFĄ─┼RĮńųĄĪŻ

ĪĪĪĪ2.├¶ĖąŽĄöĄ(sh©┤)Ą─ėŗ(j©¼)╦Ń

ĪĪĪĪ![]() ĪŠ╦∙ī┘š┬╣Ø(ji©”)Ī┐Ż║

ĪŠ╦∙ī┘š┬╣Ø(ji©”)Ī┐Ż║

ĪĪĪĪ▒Šų¬ūR³c(di©Żn)ī┘ė┌ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘ┐Ų─┐Ą┌╩«Ų▀š┬▒Š┴┐└¹Ęų╬÷Ą┌Č■╣Ø(ji©”)│╔▒ŠĪóöĄ(sh©┤)┴┐║═└¹ØÖĘų╬÷Ą─ā╚(n©©i)╚▌ĪŻ

ĪĪĪĪ![]() ĪŠų¬ūR³c(di©Żn)Ī┐Ż║├¶ĖąąįĘų╬÷

ĪŠų¬ūR³c(di©Żn)Ī┐Ż║├¶ĖąąįĘų╬÷

ĪĪĪĪ1.ė»╠Ø▐D(zhu©Żn)š█Ęų╬÷Ż║šęĄĮ╩╣└¹ØÖĮĄ×ķ0Ą─PĪóVĪóQĪóFĄ─┼RĮńųĄĪŻ

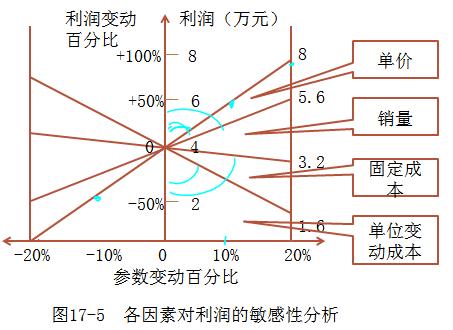

ĪĪĪĪĪŠ└²17-5Ī┐Ų¾śI(y©©)ų╗╔·«a(ch©Żn)ę╗ĘN«a(ch©Żn)ŲĘŻ¼å╬ār(ji©ż)×ķ2į¬Ż¼å╬╬╗ūāäė│╔▒Š×ķ1.20į¬Ż¼ŅA(y©┤)ėŗ(j©¼)├„─Ļ╣╠Č©│╔▒Š40000į¬Ż¼«a(ch©Żn)õN┴┐ėŗ(j©¼)äØ▀_(d©ó)100000╝■ĪŻę¬Ū¾Ż║┤_Č©ėąĻP(gu©Īn)ģóöĄ(sh©┤)░l(f©Ī)╔·ČÓ┤¾ūā╗»╩╣ė»└¹▐D(zhu©Żn)×ķ╠Øōp?

ĪĪĪĪĪŠ┤░ĖĪ┐

ĪĪĪĪŅA(y©┤)ėŗ(j©¼)├„─ĻõN╩█└¹ØÖ×ķŻ║

ĪĪĪĪ└¹ØÖ=100000Ī┴(2-1.20)-40000=40000(į¬)

ĪĪĪĪ(1)å╬ār(ji©ż)Ą─ūŅąĪųĄ

ĪĪĪĪįO(sh©©)å╬ār(ji©ż)×ķPŻ║

ĪĪĪĪ100000Ī┴(P-1.20)-40000=0

ĪĪĪĪP=1.60(į¬)

ĪĪĪĪå╬ār(ji©ż)ĮĄų┴1.60į¬Ż¼╝┤ĮĄĄ═20%(0.4Ī┬2)Ģr(sh©¬)Ų¾śI(y©©)ė╔ė»└¹▐D(zhu©Żn)╚ļ╠ØōpĪŻ

ĪĪĪĪ(2)å╬╬╗ūāäė│╔▒ŠĄ─ūŅ┤¾ųĄ

ĪĪĪĪįO(sh©©)å╬╬╗ūāäė│╔▒Š×ķVŻ║

ĪĪĪĪ100000Ī┴(2-V)-40000=0

ĪĪĪĪV=1.60(į¬)

ĪĪĪĪå╬╬╗ūāäė│╔▒Šė╔1.20į¬╔Ž╔²ų┴1.60į¬Ģr(sh©¬)Ż¼Ų¾śI(y©©)└¹ØÖė╔40000į¬ĮĄų┴┴ŃĪŻ┤╦Ģr(sh©¬)Ż¼å╬╬╗ūāäė│╔▒Š╔Ž╔²┴╦33%(0.40Ī┬1.20)ĪŻ

ĪĪĪĪ(3)╣╠Č©│╔▒ŠūŅ┤¾ųĄ

ĪĪĪĪįO(sh©©)╣╠Č©│╔▒Š×ķFŻ║

ĪĪĪĪ100000Ī┴(2-1.20)-F=0

ĪĪĪĪF=80000(į¬)

ĪĪĪĪ╣╠Č©│╔▒Šį÷ų┴80000į¬Ģr(sh©¬)Ż¼Ų¾śI(y©©)ė╔ė»└¹▐D(zhu©Żn)×ķ╠ØōpŻ¼┤╦Ģr(sh©¬)╣╠Č©│╔▒Šį÷╝ė┴╦(40000Ī┬40000)ĪŻ

ĪĪĪĪ(4)õN╩█┴┐ūŅąĪųĄ(ė»╠Ø┼RĮń³c(di©Żn)õN╩█┴┐)

ĪĪĪĪQ0=40000/(2-1.20)=50000(╝■)

ĪĪĪĪõN╩█ėŗ(j©¼)äØ╚ń╣¹ų╗═Ļ│╔50%(50000Ī┬100000)Ż¼ätŲ¾śI(y©©)└¹ØÖ×ķ┴ŃĪŻ

ĪĪĪĪ2.├¶ĖąŽĄöĄ(sh©┤)Ą─ėŗ(j©¼)╦Ń

ĪĪĪĪ├¶ĖąŽĄöĄ(sh©┤)=─┐ś╦(bi©Īo)ųĄūāäė░┘Ęų▒╚/ģó┴┐ųĄūāäė░┘Ęų▒╚

ĪĪĪĪŽ┬├µ╚įęį└²17-5Ą─öĄ(sh©┤)ūų×ķ╗∙ĄA(ch©│)Ż¼▀M(j©¼n)ąą├¶Ėą│╠Č╚Ą─Ęų╬÷Ż║

ĪĪĪĪ(1)å╬ār(ji©ż)Ą─├¶Ėą│╠Č╚

ĪĪĪĪįO(sh©©)å╬ār(ji©ż)į÷ķL20%Ż¼ätŻ║P=2Ī┴(1+20%)=2.40(į¬)

ĪĪĪĪ░┤┤╦å╬ār(ji©ż)ėŗ(j©¼)╦ŃŻ¼└¹ØÖ=100000Ī┴(2.4-1.20)-40000=80000(į¬)

ĪĪĪĪ└¹ØÖįŁüĒ╩Ū40000į¬Ż¼Ųõūā╗»┬╩×ķŻ║

ĪĪĪĪ─┐ś╦(bi©Īo)ųĄūāäė░┘Ęų▒╚=(80000-40000)/40000=

ĪĪĪĪå╬ār(ji©ż)Ą─├¶ĖąŽĄöĄ(sh©┤)=/20%=5

ĪĪĪĪĮø(j©®ng)ĀIš▀Ė∙ō■(j©┤)├¶ĖąŽĄöĄ(sh©┤)ų¬Ą└Ż¼├┐ĮĄār(ji©ż)1%Ż¼Ų¾śI(y©©)īó╩¦╚ź5%Ą─└¹ØÖŻ¼▒žĒÜĖ±═ŌėĶęįĻP(gu©Īn)ūóĪŻ

ĪĪĪĪ(2)å╬╬╗ūāäė│╔▒ŠĄ─├¶Ėą│╠Č╚

ĪĪĪĪįO(sh©©)å╬╬╗ūāäė│╔▒Šį÷ķL20%Ż¼ätŻ║V=1.20Ī┴(1+20%)=1.44(į¬)

ĪĪĪĪ░┤┤╦å╬╬╗ūāäė│╔▒Šėŗ(j©¼)╦ŃŻ¼└¹ØÖ×ķ=100000Ī┴(2-1.44)-40000=16000(į¬)

ĪĪĪĪ└¹ØÖįŁüĒ╩Ū40000į¬Ż¼Ųõūā╗»┬╩×ķŻ║

ĪĪĪĪ─┐ś╦(bi©Īo)ųĄūāäė░┘Ęų▒╚=(16000-40000)/40000=-60%

ĪĪĪĪå╬╬╗ūāäė│╔▒ŠĄ─├¶ĖąŽĄöĄ(sh©┤)=(-60%)/20%=-3

ĪĪĪĪ├¶ĖąŽĄöĄ(sh©┤)Į^ī”ųĄ┤¾ė┌1Ż¼šf├„ūāäė│╔▒ŠĄ─ūā╗»Ģ■įņ│╔└¹ØÖĖ³┤¾Ą─ūā╗»Ż¼╚įī┘ė┌├¶Ėąę“╦žĪŻ

ĪĪĪĪĪŠ╠ß╩ŠĪ┐

ĪĪĪĪ(1)├¶ĖąŽĄöĄ(sh©┤)×ķš²ųĄĄ─Ż¼▒Ē├„╦³┼c└¹ØÖ×ķ═¼Ž“į÷£p;├¶ĖąŽĄöĄ(sh©┤)×ķžō(f©┤)ųĄĄ─Ż¼▒Ē├„╦³┼c└¹ØÖ×ķĘ┤Ž“į÷£pĪŻ

ĪĪĪĪ(2)├¶ĖąŽĄöĄ(sh©┤)Į^ī”ųĄ┤¾ė┌1Ż¼ätī┘ė┌├¶Ėąę“╦žĪŻ

ĪĪĪĪ(3)╣╠Č©│╔▒ŠĄ─├¶Ėą│╠Č╚

ĪĪĪĪįO(sh©©)╣╠Č©│╔▒Šį÷ķL20%Ż¼ätŻ║F=40000Ī┴(1+20%)=48000(į¬)

ĪĪĪĪ░┤┤╦╣╠Č©│╔▒Šėŗ(j©¼)╦ŃŻ¼└¹ØÖ=100000Ī┴(2-1.20)-48000=32000(į¬)

ĪĪĪĪįŁüĒĄ─└¹ØÖ×ķ40000į¬Ż¼Ųõūā╗»┬╩×ķŻ║

ĪĪĪĪ─┐ś╦(bi©Īo)ųĄūāäė░┘Ęų▒╚=(32000-40000)/40000=-20%

ĪĪĪĪ╣╠Č©│╔▒ŠĄ─├¶ĖąŽĄöĄ(sh©┤)=(-20%)/20%=-1

ĪĪĪĪ▀@šf├„╣╠Č©│╔▒Š├┐╔Ž╔²1%Ż¼└¹ØÖīó£p╔┘1%ĪŻ

ĪĪĪĪ(4)õN╩█┴┐Ą─├¶Ėą│╠Č╚

ĪĪĪĪįO(sh©©)õN┴┐į÷ķL20%Ż¼ätŻ║Q=100000Ī┴(1+20%)=120000(╝■)

ĪĪĪĪ░┤┤╦ėŗ(j©¼)╦Ń└¹ØÖ=120000Ī┴(2-1.20)-40000=56000(į¬)

ĪĪĪĪ└¹ØÖĄ─ūā╗»┬╩Ż║

ĪĪĪĪ─┐ś╦(bi©Īo)ųĄūāäė░┘Ęų▒╚=(56000-40000)/40000=40%

ĪĪĪĪõN┴┐Ą─├¶ĖąŽĄöĄ(sh©┤)=40%/20%=2

ĪĪĪĪŠ═▒Š└²Č°čįŻ¼ė░Ēæ└¹ØÖĄ─ųTę“╦žųąūŅ├¶ĖąĄ─╩Ūå╬ār(ji©ż)(├¶ĖąŽĄöĄ(sh©┤)5)Ż¼Ųõ┤╬╩Ūå╬╬╗ūāäė│╔▒Š(├¶ĖąŽĄöĄ(sh©┤)-3)Ż¼į┘┤╬╩ŪõN┴┐(├¶ĖąŽĄöĄ(sh©┤)2)Ż¼ūŅ║¾╩Ū╣╠Č©│╔▒Š(├¶ĖąŽĄöĄ(sh©┤)-1)ĪŻ

ĪĪĪĪĪŠĮY(ji©”)šōĪ┐▀@ą®ų▒ŠĆ┼c└¹ØÖŠĆĄ─ŖAĮŪįĮąĪŻ¼ī”└¹ØÖĄ─├¶Ėą│╠Č╚įĮĖ▀ĪŻ

ž¤(z©”)╚╬ŠÄ▌ŗŻ║roroao

- ╔Žę╗Ų¬╬─š┬Ż║ 2015ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘ╗∙ĄA(ch©│)┐╝³c(di©Żn)Ż║ė»╠Ø┼RĮńĘų╬÷

- Ž┬ę╗Ų¬╬─š┬Ż║ ø]ėą┴╦

-

2015ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘ╗∙ĄA(ch©│)┐╝³c(di©Żn)Ż║ė»╠Ø┼RĮńĘų╬÷

2015ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘ╗∙ĄA(ch©│)┐╝³c(di©Żn)Ż║│╔▒ŠĪóöĄ(sh©┤)┴┐║═└¹ĪŁ

2015ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘ╗∙ĄA(ch©│)┐╝³c(di©Żn)Ż║│╔▒Š╣└ėŗ(j©¼)

2015ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘ╗∙ĄA(ch©│)┐╝³c(di©Żn)Ż║│╔▒Š░┤ąįæB(t©żi)ĘųŅÉ

2015─ĻĪČīÅėŗ(j©¼)ĪĘĄ┌╩«Š┼š┬īÅėŗ(j©¼)ł¾(b©żo)Ėµ╗∙ĄA(ch©│)┐╝³c(di©Żn)ģR┐é

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢