¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįĢ■ėŗĤ

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįĢ■ėŗĤ >> žöäš│╔▒Š╣▄└Ē >> š²╬─

2015ĪČžöäš│╔▒Š╣▄└ĒĪĘ╗∙ĄA┐╝³cŻ║│╔▒Š░┤ąįæBĘųŅÉ

ĪĪĪĪĪŠ¢|ŖWąĪŠÄĪ┐¼FļAČ╬▀M╚ļ2015─ĻūóĢ■╗∙ĄAéõ┐╝Ų┌Ż¼╩Ū╚½├µ╩ß└Ē┐╝³cĄ─īÜ┘FĢrŲ┌Ż¼╬ęéāę╗ŲüĒīW┴Ģ2015ĪČžöäš│╔▒Š╣▄└ĒĪĘ╗∙ĄA┐╝³cŻ║│╔▒Š░┤ąįæBĘųŅÉĪŻ

ĪĪĪĪ![]() ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

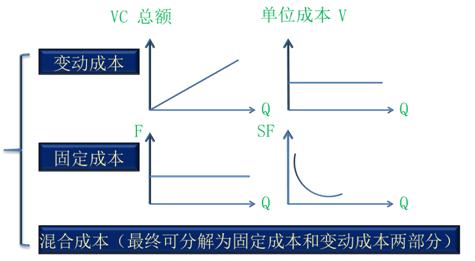

ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪĪĪĪ(ę╗) ╗∙▒ŠĘųŅÉ

ĪĪĪĪ(Č■)│╔▒ŠĄ─▀Mę╗▓ĮĘųŅÉ

ĪĪĪĪ![]() ĪŠ╦∙ī┘š┬╣ØĪ┐Ż║

ĪŠ╦∙ī┘š┬╣ØĪ┐Ż║

ĪĪĪĪ▒Šų¬ūR³cī┘ė┌ĪČžöäš│╔▒Š╣▄└ĒĪĘ┐Ų─┐Ą┌╩«Ų▀š┬▒Š┴┐└¹Ęų╬÷Ą┌ę╗╣Ø│╔▒ŠąįæBĘų╬÷Ą─ā╚╚▌ĪŻ

ĪĪĪĪ![]() ĪŠų¬ūR³cĪ┐Ż║│╔▒Š░┤ąįæBĘųŅÉ

ĪŠų¬ūR³cĪ┐Ż║│╔▒Š░┤ąįæBĘųŅÉ

ĪĪĪĪ(ę╗)╗∙▒ŠĘųŅÉ

ĪĪĪĪ1.│╔▒ŠąįæB

ĪĪĪĪ2.│╔▒ŠĘųŅÉ

ĪĪĪĪ(Č■)│╔▒ŠĄ─▀Mę╗▓ĮĘųŅÉ

ĪĪĪĪ1.╣╠Č©│╔▒ŠĄ─ĘųŅÉ

|

ĘųŅÉ |

║¼┴x╝░╠ž³c |

|

╝s╩°ąį╣╠Č©│╔▒ŠŻ©│ąō·╣╠Č©│╔▒ŠŻ® |

║¼┴x:╠ß╣®║═ŠS│ų╔·«aĮøĀI╦∙ąĶįO╩®ĪóÖCśŗČ°ų¦│÷Ą─│╔▒Š. Ż©1Ż®ęįŪ░øQ▓▀Ą─ĮY╣¹,¼Fį┌ęčĮø║▄ļyĖ─ūā,╝┤▓╗─▄═©▀^«öŪ░Ą─╣▄└ĒøQ▓▀ąąäė╝ėęįĖ─ūāĄ─╣╠Č©│╔▒ŠĪŻ Ż©2Ż®╝s╩°ąį╣╠Č©│╔▒Šī┘ė┌Ų¾śIĪ░ĮøĀI─▄┴”Ī▒│╔▒ŠŻ¼╩ŪŲ¾śI×ķ┴╦ŠS│ųę╗Č©Ą─śIäš┴┐╦∙▒žĒÜžōō·Ą─ūŅĄ═│╔▒ŠĪŻ Ż©3Ż®ę¬ŽļĮĄĄ═╝s╩°ąį╣╠Č©│╔▒ŠŻ¼ų╗─▄Å─║Ž└Ē└¹ė├ĮøĀI─▄┴”Ż¼ĮĄĄ═å╬╬╗╣╠Č©│╔▒Š╚ļ╩ųĪŻ Ąõą═ĒŚ─┐Ż║╣╠Č©┘Y«aš█┼fĪóžö«a▒ŻļUĪó╣▄└Ē╚╦åT╣ż┘YĪó╚Ī┼»┘MĪóšš├„┘MĄ╚ĪŻ |

|

ū├┴┐ąį╣╠Č©│╔▒Š |

║¼┴x:×ķ═Ļ│╔╠žČ©╗ŅäėČ°ų¦│÷Ą─╣╠Č©│╔▒Š,Ųõ░l╔·Ņ~╩ŪĖ∙ō■Ų¾śIĄ─ĮøĀIĘĮßśė╔Įø└Ē╚╦åTøQČ©Ą─ĪŻ Ż©1Ż®┐╔ęį═©▀^╣▄└ĒøQ▓▀ąąäėĖ─ūāŲõöĄŅ~Ą─╣╠Č©│╔▒ŠĪŻ Ż©2Ż®ū├┴┐ąį╣╠Č©│╔▒ŠĻPŽĄĄĮŲ¾śIĄ─ĖéĀÄ─▄┴”Ż¼ę▓╩Ūę╗ĘN╠ß╣®╔·«aĪ░ĮøĀI─▄┴”Ī▒Ą─│╔▒ŠĪŻ Ąõą═ĒŚ─┐Ż║┐Ųčąķ_░l┘MĪóÅVĖµ┘MĪó┬Ü╣ż┼Óė¢┘MĄ╚ĪŻ |

ž¤╚╬ŠÄ▌ŗŻ║roroao

- ╔Žę╗Ų¬╬─š┬Ż║ 2015ĪČžöäš│╔▒Š╣▄└ĒĪĘĄ┌╩«┴∙š┬ū„śI│╔▒Šėŗ╦Ń╗∙ĄA┐╝³cģR┐é

- Ž┬ę╗Ų¬╬─š┬Ż║ ø]ėą┴╦

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢