¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįĢ■ėŗĤ

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįĢ■ėŗĤ >> žöäš│╔▒Š╣▄└Ē >> š²╬─

2015ĪČžöäš│╔▒Š╣▄└ĒĪĘ╗∙ĄA┐╝³cŻ║«aŲĘ│╔▒Šėŗ╦ŃĄ─Ęų▓ĮĘ©

ĪĪĪĪĪŠ¢|ŖWąĪŠÄĪ┐¼FļAČ╬▀M╚ļ2015─ĻūóĢ■╗∙ĄAéõ┐╝Ų┌Ż¼╩Ū╚½├µ╩ß└Ē┐╝³cĄ─īÜ┘FĢrŲ┌Ż¼╬ęéāę╗ŲüĒīW┴Ģ2015ĪČžöäš│╔▒Š╣▄└ĒĪĘ╗∙ĄA┐╝³cŻ║«aŲĘ│╔▒Šėŗ╦ŃĄ─Ęų▓ĮĘ©ĪŻ

ĪĪĪĪ![]() ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

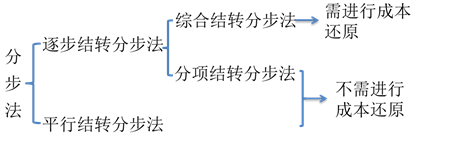

ĪĪĪĪ(ę╗)Ęų▓ĮĘ©Ą─ĘųŅÉ

ĪĪĪĪ(Č■)ų▓ĮĮY▐DĘų▓ĮĘ©(ėŗ╦Ń░ļ│╔ŲĘ│╔▒ŠĘų▓ĮĘ©)

ĪĪĪĪ(╚²)ŲĮąąĮY▐DĘų▓ĮĘ©(▓╗ėŗ╦Ń░ļ│╔ŲĘ│╔▒ŠĘų▓ĮĘ©)

ĪĪĪĪ![]() ĪŠ╦∙ī┘š┬╣ØĪ┐Ż║

ĪŠ╦∙ī┘š┬╣ØĪ┐Ż║

ĪĪĪĪ▒Šų¬ūR³cī┘ė┌ĪČžöäš│╔▒Š╣▄└ĒĪĘ┐Ų─┐Ą┌╩«╦─š┬«aŲĘ│╔▒Šėŗ╦ŃĄ┌╚²╣ØĪóĄ┌╦─╣ØĪóĄ┌╬Õ╣Ø«aŲĘ│╔▒Šėŗ╦ŃĄ─╗∙▒ŠĘĮĘ©Ą─ā╚╚▌ĪŻ

ĪĪĪĪ![]() ĪŠų¬ūR³cĪ┐Ż║«aŲĘ│╔▒Šėŗ╦ŃĄ─Ęų▓ĮĘ©

ĪŠų¬ūR³cĪ┐Ż║«aŲĘ│╔▒Šėŗ╦ŃĄ─Ęų▓ĮĘ©

ĪĪĪĪ(ę╗)Ęų▓ĮĘ©Ą─ĘųŅÉ

ĪĪĪĪĖ∙ō■│╔▒Š╣▄└Ēī”Ė„╔·«a▓Į¾E│╔▒Š┘Y┴ŽĄ─▓╗═¼ę¬Ū¾(╩Ūʱę¬Ū¾ėŗ╦Ń░ļ│╔ŲĘ│╔▒Š)║═║å╗»║╦╦ŃĄ─ę¬Ū¾ĘųŻ║

ĪĪĪĪ(Č■)ų▓ĮĮY▐DĘų▓ĮĘ©(ėŗ╦Ń░ļ│╔ŲĘ│╔▒ŠĘų▓ĮĘ©)

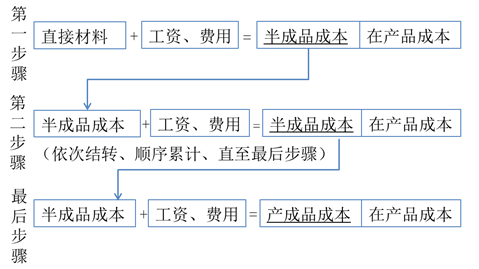

ĪĪĪĪ1.║¼┴x

ĪĪĪĪų▓ĮĮY▐DĘų▓ĮĘ©╩Ū░┤šš«aŲĘ╝ė╣żĄ─Ēśą“Ż¼ų▓Įėŗ╦Ń▓óĮY▐D░ļ│╔ŲĘ│╔▒ŠŻ¼ų▒ĄĮūŅ║¾╝ė╣ż▓Į¾E▓┼─▄ėŗ╦Ń«a│╔ŲĘ│╔▒ŠĄ─ę╗ĘNĘĮĘ©ĪŻ

ĪĪĪĪ2.ų▓ĮĮY▐DĘ©Ą─ėŗ╦Ń│╠ą“

ĪĪĪĪĪŠ╠ß╩ŠĪ┐

ĪĪĪĪ(1)ŠC║ŽĮY▐DĘ©Ż¼╩ŪųĖ╔Žę╗▓Į¾E▐D╚ļŽ┬ę╗▓Į¾EĄ─░ļ│╔ŲĘ│╔▒ŠŻ¼ęįĪ░ų▒Įė▓─┴ŽĪ▒╗“īŻįOĄ─Ī░░ļ│╔ŲĘĪ▒ĒŚ─┐ŠC║Ž┴ą╚ļŽ┬ę╗▓Į¾EĄ─│╔▒Šėŗ╦Ńå╬ųąĪŻ

ĪĪĪĪ(2)ĘųĒŚĮY▐DĘ©╩ŪųĖ╔Žę╗▓Į¾E▐D╚ļŽ┬ę╗▓Į¾EĄ─░ļ│╔ŲĘ│╔▒ŠŻ¼ęįĪ░ų▒Įė▓─┴ŽĪ▒Īóų▒Įė╚╦╣żĪóųŲįņ┘Mė├Ą╚ĒŚ─┐Ęų│╔▒ŠĒŚ─┐Ęųäe┴ą╚ļŽ┬ę╗▓Į¾EĄ─│╔▒Šėŗ╦Ńå╬ųąĪŻ

Īó

ĪĪĪĪ(╚²)ŲĮąąĮY▐DĘų▓ĮĘ©(▓╗ėŗ╦Ń░ļ│╔ŲĘ│╔▒ŠĘų▓ĮĘ©)

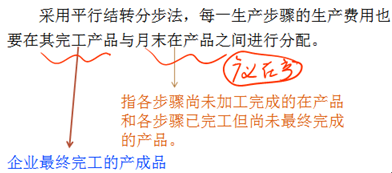

ĪĪĪĪ1.│╔▒Šėŗ╦Ń│╠ą“

ĪĪĪĪį┌ėŗ╦ŃĖ„▓Į¾E│╔▒ŠĢrŻ¼▓╗ėŗ╦ŃĖ„▓Į¾E╦∙«a░ļ│╔ŲĘ│╔▒ŠŻ¼ę▓▓╗ėŗ╦ŃĖ„▓Į¾E╦∙║─╔Žę╗▓Į¾EĄ─░ļ│╔ŲĘ│╔▒ŠŻ¼Č°ų╗ėŗ╦Ń▒Š▓Į¾E░l╔·Ą─Ė„ĒŚŲõ╦¹┘Mė├Ż¼ęį╝░▀@ą®┘Mė├ųąæ¬ėŗ╚ļ«a│╔ŲĘ│╔▒ŠĄ─Ę▌Ņ~ĪŻ

ĪĪĪĪ▓╗ėŗ╦Ń░ļ│╔ŲĘ│╔▒ŠĘų▓ĮĘ©Ż║

ĪĪĪĪ2.ŲĮąąĮY▐DĘų▓ĮĘ©Ž┬Ą─═Ļ╣żį┌«aäØĘų

ž¤╚╬ŠÄ▌ŗŻ║roroao

- ╔Žę╗Ų¬╬─š┬Ż║ 2015ĪČžöäš│╔▒Š╣▄└ĒĪĘ╗∙ĄA┐╝³cŻ║╚²ĘN╗∙▒ŠĘĮĘ©Ą─▒╚▌^

- Ž┬ę╗Ų¬╬─š┬Ż║ ø]ėą┴╦

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢