¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįĢ■ėŗĤ

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįĢ■ėŗĤ >> žöäš│╔▒Š╣▄└Ē >> š²╬─

2015ĪČžöäš│╔▒Š╣▄└ĒĪĘ╗∙ĄA┐╝³cŻ║▌oų·╔·«a┘Mė├Ą─Üw╝»║═Ęų┼õ

ĪĪĪĪĪŠ¢|ŖWąĪŠÄĪ┐¼FļAČ╬▀M╚ļ2015─ĻūóĢ■╗∙ĄAéõ┐╝Ų┌Ż¼╩Ū╚½├µ╩ß└Ē┐╝³cĄ─īÜ┘FĢrŲ┌Ż¼╬ęéāę╗ŲüĒīW┴Ģ2015ĪČžöäš│╔▒Š╣▄└ĒĪĘ╗∙ĄA┐╝³cŻ║▌oų·╔·«a┘Mė├Ą─Üw╝»║═Ęų┼õĪŻ

ĪĪĪĪ![]() ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪĪĪĪ1.ų▒ĮėĘų┼õĘ©

ĪĪĪĪ2.Į╗╗źĘų┼õĘ©

ĪĪĪĪ3.ėŗäØĘų┼õĘ©

ĪĪĪĪ![]() ĪŠ╦∙ī┘š┬╣ØĪ┐Ż║

ĪŠ╦∙ī┘š┬╣ØĪ┐Ż║

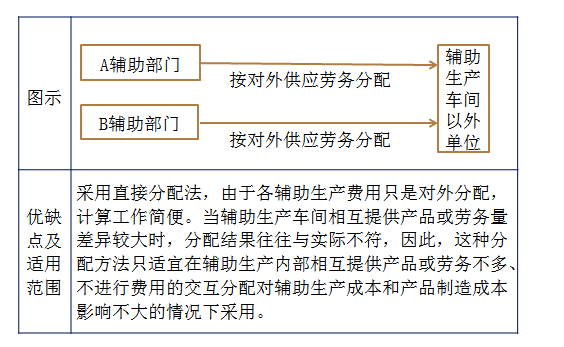

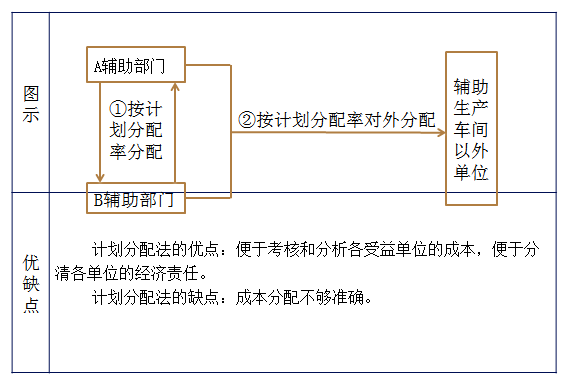

ĪĪĪĪ▒Šų¬ūR³cī┘ė┌ĪČžöäš│╔▒Š╣▄└ĒĪĘ┐Ų─┐Ą┌╩«╦─š┬«aŲĘ│╔▒Šėŗ╦ŃĄ┌Č■╣Ø«aŲĘ│╔▒ŠĄ─Üw╝»║═Ęų┼õĄ─ā╚╚▌ĪŻ

ĪĪĪĪ![]() ĪŠų¬ūR³cĪ┐Ż║▌oų·╔·«a┘Mė├Ą─Üw╝»║═Ęų┼õ

ĪŠų¬ūR³cĪ┐Ż║▌oų·╔·«a┘Mė├Ą─Üw╝»║═Ęų┼õ

ĪĪĪĪ▌oų·╔·«a┘Mė├Ą─ų„ę¬Ęų┼õĘĮĘ©Ż║ų▒ĮėĘų┼õĘ©ĪóĮ╗╗źĘų┼õĘ©║═ėŗäØĘų┼õĘ©ĪŻ

ĪĪĪĪ1.ų▒ĮėĘų┼õĘ©

|

╠ž³c |

▓╗┐╝æ]▌oų·╔·«aā╚▓┐ŽÓ╗ź╠ß╣®Ą─ä┌äš┴┐Ż¼ų▒ĮėīóĖ„▌oų·╔·«a▄ćķg░l╔·Ą─┘Mė├Ęų┼õĮo▌oų·╔·«aęį═ŌĄ─Ė„éĆ╩▄ęµå╬╬╗╗“«aŲĘĪŻ |

|

ėŗ╦Ń╣½╩Į |

▌oų·╔·«aĄ─å╬╬╗│╔▒Š=▌oų·╔·«a┘Mė├┐éŅ~/Ż©▌oų·╔·«a╠ß╣®ä┌äš┐é┴┐-ī”Ųõ╦¹▌oų·▓┐ķT╠ß╣®Ą─ä┌äš┴┐Ż® Ė„╩▄ęµ▄ćķgĪó«aŲĘ╗“Ė„▓┐ķTæ¬Ęų┼õĄ─┘Mė├=▌oų·╔·«aĄ─å╬╬╗│╔▒ŠĪ┴įō▄ćķgĪó«aŲĘ╗“▓┐ķTĄ─║─ė├┴┐ |

ĪĪĪĪ2.Į╗╗źĘų┼õĘ©

|

╠ž³c |

▀Mąąā╔┤╬Ęų┼õĪŻ Ż©1Ż®į┌Ė„▌oų·╔·«a▄ćķgų«ķg▀Mąąę╗┤╬Į╗╗źĘų┼õŻ╗ Ż©2Ż®īóĖ„▌oų·╔·«a▄ćķgĮ╗╗źĘų┼õ║¾Ą─īŹļH┘Mė├Ż¼ī”▌oų·╔·«a▄ćķgęį═ŌĄ─Ė„╩▄ęµå╬╬╗▀MąąĘų┼õĪŻ |

|

ėŗ╦Ń╣½╩Į |

Ż©1Ż®ī”ā╚Į╗╗źĘų┼õ┬╩ =▌oų·╔·«a┘Mė├┐éŅ~/▌oų·╔·«a╠ß╣®Ą─┐é«aŲĘ╗“ä┌äš┐é┴┐ Ż©2Ż®ī”═ŌĘų┼õ┬╩ =Ż©Į╗╗źĘų┼õŪ░Ą─│╔▒Š┘Mė├+Į╗╗źĘų┼õ▐D╚ļĄ─│╔▒Š┘Mė├-Į╗╗źĘų┼õ▐D│÷Ą─│╔▒Š┘Mė├Ż®/ī”▌oų·╔·«a▄ćķgęį═ŌĄ─Ųõ╦¹▓┐ķT╠ß╣®Ą─«aŲĘ╗“ä┌äš┐é┴┐ |

ĪĪĪĪ3.ėŗäØĘų┼õĘ©

|

╠ž³c |

▌oų·╔·«a×ķĖ„╩▄ęµå╬╬╗╠ß╣®Ą─ä┌䚯¼Č╝░┤ä┌䚥─ėŗäØå╬╬╗│╔▒Š▀MąąĘų┼õĪŻ▌oų·╔·«a▄ćķgīŹļH░l╔·Ą─│╔▒Š┼c░┤ėŗäØå╬╬╗│╔▒ŠĘų┼õ▐D│÷Ą─┘Mė├ų«ķgĄ─▓ŅŅ~╚½▓┐ėŗ╚ļ╣▄└Ē┘Mė├ĪŻ |

|

ėŗ╦Ń ╣½╩Į |

īŹļH│╔▒Š=▌oų·╔·«a│╔▒ŠÜw╝»Ą─┘Mė├Ż½░┤ėŗäØĘų┼õ┬╩Ęų┼õ▐D╚ļĄ─┘Mė├ │╔▒Š▓Ņ«É=īŹļH│╔▒Š-░┤ėŗäØĘų┼õ┬╩Ęų┼õ▐D│÷Ą─┘Mė├ |

ž¤╚╬ŠÄ▌ŗŻ║roroao

- ╔Žę╗Ų¬╬─š┬Ż║ 2015ĪČžöäš│╔▒Š╣▄└ĒĪĘ╗∙ĄA┐╝³cŻ║╔·«a┘Mė├Ą─Üw╝»║═Ęų┼õ

- Ž┬ę╗Ų¬╬─š┬Ż║ 2015ĪČžöäš│╔▒Š╣▄└ĒĪĘ╗∙ĄA┐╝³cŻ║═Ļ╣ż«aŲĘ║═į┌«aŲĘĄ─│╔▒ŠĘų┼õ

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢