¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįĢ■ėŗĤ

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįĢ■ėŗĤ >> žöäš│╔▒Š╣▄└Ē >> š²╬─

2015ĪČžöäš│╔▒Š╣▄└ĒĪĘ╗∙ĄA┐╝³cŻ║┐╔▐DōQé∙╚»╗I┘Y

ĪĪĪĪĪŠ¢|ŖWąĪŠÄĪ┐¼FļAČ╬▀M╚ļ2015─ĻūóĢ■╗∙ĄAéõ┐╝Ų┌Ż¼╩Ū╚½├µ╩ß└Ē┐╝³cĄ─īÜ┘FĢrŲ┌Ż¼╬ęéāę╗ŲüĒīW┴Ģ2015ĪČžöäš│╔▒Š╣▄└ĒĪĘ╗∙ĄA┐╝³cŻ║┐╔▐DōQé∙╚»╗I┘YĪŻ

ĪĪĪĪ![]() ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪĪĪĪ(ę╗)║¼┴x┼c╠žš„

ĪĪĪĪ(Č■)┐╔▐DōQé∙╚»Ą─ų„ꬌl┐Ņ

ĪĪĪĪ(╚²)┐╔▐DōQé∙╚»Ą─│╔▒Š

ĪĪĪĪ(╦─)┐╔▐DōQé∙╚»╗I┘YĄ─ā×╚▒³c

ĪĪĪĪ![]() ĪŠ╦∙ī┘š┬╣ØĪ┐Ż║

ĪŠ╦∙ī┘š┬╣ØĪ┐Ż║

ĪĪĪĪ▒Šų¬ūR³cī┘ė┌ĪČžöäš│╔▒Š╣▄└ĒĪĘ┐Ų─┐Ą┌╩«╚²š┬╗ņ║Ž╗I┘Y┼cūŌ┘UĄ┌ę╗╣Ø╗ņ║Ž╗I┘YĄ─ā╚╚▌ĪŻ

ĪĪĪĪ![]() ĪŠų¬ūR³cĪ┐Ż║┐╔▐DōQé∙╚»╗I┘Y

ĪŠų¬ūR³cĪ┐Ż║┐╔▐DōQé∙╚»╗I┘Y

ĪĪĪĪ(ę╗)║¼┴x┼c╠žš„

ĪĪĪĪ1.║¼┴xŻ║┐╔ęį▐DōQ×ķ╠žČ©╣½╦ŠĄ─Ųš═©╣╔Ą─é∙╚»ĪŻ

ĪĪĪĪ2.╠ž³c

ĪĪĪĪ(1)▀@ĘN▐DōQŻ¼į┌┘Y«ažōé∙▒Ē╔Žų╗╩Ūžōé∙▐DōQ×ķŲš═©╣╔Ż¼▓ó▓╗į÷╝ėŅ~═ŌĄ─┘Y▒ŠĪŻšJ╣╔ÖÓūC┼cų«▓╗═¼Ż¼šJ╣╔ÖÓūCĢ■ĦüĒą┬Ą─┘Y▒ŠĪŻ

ĪĪĪĪ(2)▀@ĘN▐DōQ╩Ūę╗ĘNŲ┌ÖÓŻ¼ūC╚»│ųėą╚╦┐╔ęį▀xō±▐DōQŻ¼ę▓┐╔▀xō±▓╗▐DōQČ°└^└m│ųėąé∙╚»ĪŻ

ĪĪĪĪ(Č■)┐╔▐DōQé∙╚»Ą─ų„ꬌl┐Ņ

ĪĪĪĪ(╚²)┐╔▐DōQé∙╚»Ą─│╔▒Š

ĪĪĪĪ1.┐╔▐DōQé∙╚»Ą─╣└ār

ĪĪĪĪ(1)é∙╚»Ą─ārųĄ

ĪĪĪĪé∙╚»Ą─ārųĄ╩ŪŲõ▓╗─▄▒╗▐DōQĢrĄ─╩█ār

ĪĪĪĪé∙╚»Ą─ārųĄ=└¹ŽóĄ─¼FųĄ+▒ŠĮĄ─¼FųĄ

ĪĪĪĪ(2)é∙╚»Ą─▐DōQārųĄ

ĪĪĪĪé∙╚»▐DōQārųĄ╩Ūé∙╚»▒žĒÜ┴ó╝┤▐DōQĢrĄ─é∙╚»╩█ārĪŻ

ĪĪĪĪ▐DōQārųĄ=╣╔ārĪ┴▐DōQ▒╚└²

ĪĪĪĪ(3)┐╔▐DōQé∙╚»Ą─ĄūŠĆārųĄ

ĪĪĪĪ┐╔▐DōQé∙╚»Ą─ūŅĄ═ārųĄŻ¼æ¬«ö╩Ūé∙╚»ārųĄ║═▐DōQārųĄā╔š▀ųą▌^Ė▀š▀ĪŻ

ĪĪĪĪ2.┐╔▐DōQé∙╚»Ą─ČÉ║¾│╔▒Š

ĪĪĪĪ(1)ėŗ╦ŃĘĮĘ©(Ū¾═Č┘Y╚╦ā╚║¼ł¾│Ļ┬╩Ą─▀^│╠)

ĪĪĪĪ┘Iār=└¹Žó¼FųĄ+┐╔▐DōQé∙╚»Ą─ĄūŠĆārųĄ(═©│Ż╩Ū▐DōQārųĄ)¼FųĄ

ĪĪĪĪ╔Ž╩ĮųąŪ¾│÷Ą─š█¼F┬╩Ż¼Š═╩Ū┐╔▐DōQé∙╚»Ą─ČÉŪ░│╔▒ŠĪŻ

ĪĪĪĪ(2)║Ž└ĒĄ─ĘČć·

ĪĪĪĪ┐╔▐DōQé∙╚»Ą─ČÉŪ░╗I┘Y│╔▒Šæ¬į┌Ųš═©é∙╚»└¹┬╩┼cČÉŪ░╣╔ÖÓ│╔▒Šų«ķgĪŻ

ĪĪĪĪ3.┐╔▐DōQé∙╚»║═šJ╣╔ÖÓūCĄ─ģ^äe

ĪĪĪĪ(1)šJ╣╔ÖÓūCį┌šJ┘Å╣╔Ę▌ĢrĮo╣½╦ŠÄ¦üĒą┬Ą─ÖÓęµ┘Y▒ŠŻ¼Č°┐╔▐DōQé∙╚»į┌▐DōQĢrų╗╩Ūł¾▒ĒĒŚ─┐ų«ķgĄ─ūā╗»Ż¼ø]ėąį÷╝ėą┬Ą─┘Y▒ŠĪŻ

ĪĪĪĪ(2)ņ`╗Ņąį▓╗═¼ĪŻ┐╔▐DōQé∙╚»Ą─ŅÉą═Ę▒ČÓŻ¼Ū¦ū╦░┘æBĪŻ╦³į╩įS░ląąš▀ęÄČ©┐╔┌H╗žŚl┐ŅĪóÅŖųŲ▐DōQŚl┐ŅĄ╚Ż¼Č°šJ╣╔ÖÓūCĄ─ņ`╗Ņąį▌^╔┘ĪŻ

ĪĪĪĪ(3)▀mė├Ūķør▓╗═¼ĪŻ░ląąĖĮĦšJ╣╔ÖÓūCé∙╚»Ą─╣½╦ŠŻ¼▒╚░ląą┐╔▐DōQé∙╚»Ą─╣½╦ŠęÄ─ŻąĪĪó’LļUĖ³Ė▀Ż¼═∙═∙╩Ūą┬Ą─╣½╦Šåóäėą┬Ą─«aŲĘĪŻ

ĪĪĪĪĖĮĦšJ╣╔ÖÓūCĄ─é∙╚»░ląąš▀Ż¼ų„ę¬─┐Ą─╩Ū░ląąé∙╚»Č°▓╗╩Ū╣╔Ų▒Ż¼╩Ū×ķ┴╦░lé∙Č°ĖĮĦŲ┌ÖÓŻ¼ų╗╩Ūę“×ķ«öŪ░└¹┬╩ę¬Ū¾Ė▀Ż¼ŽŻ═¹═©▀^└”ĮēŲ┌ÖÓ╬³ę²═Č┘Yš▀ęįĮĄĄ═└¹┬╩ĪŻ

ĪĪĪĪ┐╔▐DōQé∙╚»Ą─░ląąš▀Ż¼ų„ę¬─┐Ą─╩Ū░ląą╣╔Ų▒Č°▓╗╩Ūé∙╚»Ż¼ų╗╩Ūę“×ķ«öŪ░╣╔ārŲ½Ą═Ż¼ŽŻ═¹═©▀^īóüĒ▐D╣╔ęįīŹ¼F▌^Ė▀Ą─╣╔Ų▒░ląąārĪŻ

ĪĪĪĪ(4)ā╔š▀Ą─░ląą┘Mė├▓╗═¼ĪŻ┐╔▐DōQé∙╚»Ą─│ąõN┘Mė├┼c╝āé∙╚»ŅÉ╦ŲŻ¼Č°ĖĮĦšJ╣╔ÖÓūCé∙╚»Ą─│ąõN┘Mė├Įķė┌é∙äš╚┌┘Y║═Ųš═©╣╔ų«ķgĪŻ

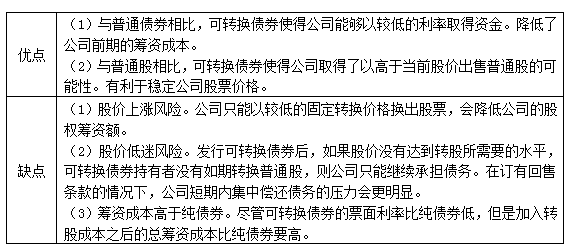

ĪĪĪĪ(╦─)┐╔▐DōQé∙╚»╗I┘YĄ─ā×╚▒³c

ĪĪĪĪ

ž¤╚╬ŠÄ▌ŗŻ║roroao

- ╔Žę╗Ų¬╬─š┬Ż║ 2015ĪČžöäš│╔▒Š╣▄└ĒĪĘ╗∙ĄA┐╝³cŻ║šJ╣╔ÖÓūC╗I┘Y

- Ž┬ę╗Ų¬╬─š┬Ż║ 2015ĪČžöäš│╔▒Š╣▄└ĒĪĘ╗∙ĄA┐╝³cŻ║ūŌ┘UĄ─ų„ę¬Ė┼─Ņ

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢