¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįĢ■ėŗĤ

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįĢ■ėŗĤ >> žöäš│╔▒Š╣▄└Ē >> š²╬─

2015ĪČžöäš│╔▒Š╣▄└ĒĪĘŅA┴Ģ┐╝³cŻ║ā׎╚╣╔

ĪĪĪĪĪŠąĪŠÄī¦čįĪ┐¼FļAČ╬▀M╚ļ2015─ĻūóĢ■ŅA┴Ģéõ┐╝Ų┌Ż¼╩Ū╩ß└Ē┐╝³cĄ─īÜ┘FĢrŲ┌Ż¼╬ęéāę╗ŲüĒīW┴Ģ2015ĪČžöäš│╔▒Š╣▄└ĒĪĘŅA┴Ģ┐╝³cŻ║ā׎╚╣╔ĪŻ

ĪĪĪĪ![]() ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

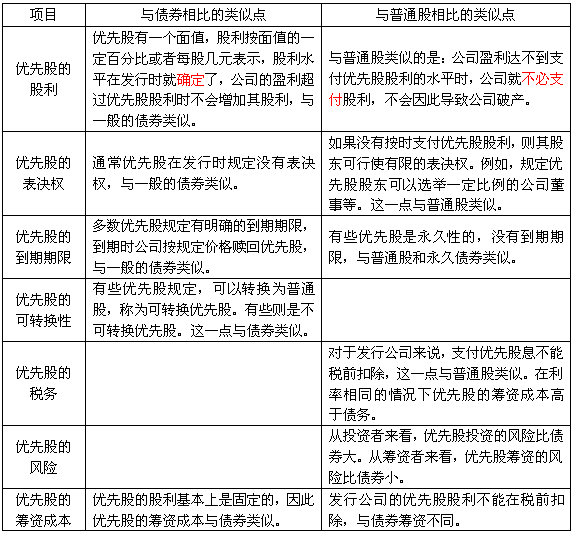

ĪĪĪĪ(ę╗)ā׎╚╣╔Ą─╠ž³c

ĪĪĪĪ(Č■)ā׎╚╣╔┤µį┌Ą─ČÉ䚣hŠ│

ĪĪĪĪ(╚²)ā׎╚╣╔╗I┘YĄ─ā׳c║═╚▒³c

ĪĪĪĪ![]() ĪŠ╦∙ī┘š┬╣ØĪ┐Ż║

ĪŠ╦∙ī┘š┬╣ØĪ┐Ż║

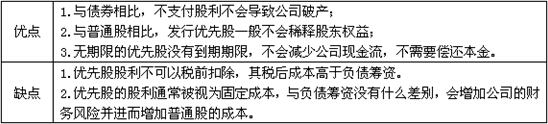

ĪĪĪĪ▒Šų¬ūR³cī┘ė┌ĪČžöäš│╔▒Š╣▄└ĒĪĘ┐Ų─┐Ą┌╩«╚²š┬Ųõ╦¹ķLŲ┌╗I┘YĄ┌Č■╣Ø╗ņ║Ž╗I┘YĄ─ā╚╚▌ĪŻ

ĪĪĪĪ![]() ĪŠų¬ūR³cĪ┐Ż║ā׎╚╣╔

ĪŠų¬ūR³cĪ┐Ż║ā׎╚╣╔

ĪĪĪĪ(ę╗)ā׎╚╣╔Ą─╠ž³c

ĪĪĪĪā׎╚╣╔╩Ūę╗ĘN╗ņ║ŽūC╚»Ż¼ėąą®ĘĮ├µ┼cé∙╚»ŅÉ╦ŲŻ¼┴Ēę╗ą®ĘĮ├µ┼c╣╔Ų▒ŽÓ╦ŲŻ¼╩ŪĮķė┌é∙╚»║═╣╔Ų▒ų«ķgĄ─ę╗ĘNūC╚»ĪŻ

ĪĪĪĪ(Č■)ā׎╚╣╔┤µį┌Ą─ČÉ䚣hŠ│

ĪĪĪĪā׎╚╣╔┤µį┌Ą─ČÉ䚣hŠ│(╝┤ā׎╚╣╔╗I┘Y│╔▒ŠĄ═ė┌é∙╚»╗I┘Y│╔▒ŠĄ─Ū░╠ß)Ż║

ĪĪĪĪ(1)═Č┘Y╚╦Ą─ČÉ┬╩Ė▀Ż¼Ūę┤µį┌ī”═Č┘Y╚╦Ą─ā׎╚╣╔╣╔└¹ėą£p├ŌČÉā×╗▌Ą─Śl╝■;

ĪĪĪĪ(2)░ląą╚╦Ą─ČÉ┬╩▌^Ą═ĪŻ

ĪĪĪĪĪŠ╠ß╩ŠĪ┐Ė„ć°ī”ė┌Ų¾śIĪóÖCśŗ═Č┘Yš▀ĘųĄ├Ą─ČÉ║¾ā׎╚╣╔└¹Ż¼Č╝ėą▓╗═¼│╠Č╚Ą─£p├ŌČÉęÄČ©ĪŻę“┤╦Ż¼ā׎╚╣╔Ą─┘Å┘Iš▀ų„ę¬╩ŪĖ▀ČÉ┬╩Ą─ÖCśŗ═Č┘Yš▀ĪŻ

ĪĪĪĪ(╚²)ā׎╚╣╔╗I┘YĄ─ā׳c║═╚▒³c

ĪĪĪĪ¢|ŖWŠWšŠ░l▓╝Ą─ų¬ūR³cė╔ė┌ā╚╚▌╝░ĢrĖ³ą┬Ą─ąĶę¬░l▓╝Ą─╩Ū═∙─ĻĮ╠▓─ā╚╚▌Ż¼ąĶę¬▓ķįāūŅą┬ų¬ūR³cā╚╚▌Ą─┐╝╔·šłģó┐╝2014ĪČ▌p╦╔▀^ĻPĪĘŽĄ┴ąģó┐╝Ģ°╝░ŽÓĻPšn│╠ĪŻ

ž¤╚╬ŠÄ▌ŗŻ║²łžłĄ─śõČ┤

- ╔Žę╗Ų¬╬─š┬Ż║ 2015ĪČžöäš│╔▒Š╣▄└ĒĪĘŅA┴Ģ┐╝³cŻ║ūŌ┘U┤µį┌Ą─įŁę“

- Ž┬ę╗Ų¬╬─š┬Ż║ ø]ėą┴╦

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢