¢|ŖW╩ūĒō(y©©)

¢|ŖW╩ūĒō(y©©)

ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ

¢|ŖWĢ■(hu©¼)ėŗ(j©¼)į┌ŠĆ >> ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ >> žö(c©ói)äš(w©┤)│╔▒Š╣▄└Ē >> š²╬─

2015ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘŅA(y©┤)┴Ģ(x©¬)┐╝³c(di©Żn)Ż║╚┌┘YūŌ┘UøQ▓▀Ęų╬÷

ĪĪĪĪĪŠąĪŠÄī¦(d©Żo)čįĪ┐¼F(xi©żn)ļAČ╬▀M(j©¼n)╚ļ2015─ĻūóĢ■(hu©¼)ŅA(y©┤)┴Ģ(x©¬)éõ┐╝Ų┌Ż¼╩Ū╩ß└Ē┐╝³c(di©Żn)Ą─īÜ┘FĢr(sh©¬)Ų┌Ż¼╬ęéāę╗ŲüĒīW(xu©”)┴Ģ(x©¬)2015ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘŅA(y©┤)┴Ģ(x©¬)┐╝³c(di©Żn)Ż║╚┌┘YūŌ┘UøQ▓▀Ęų╬÷ĪŻ

ĪĪĪĪ![]() ĪŠā╚(n©©i)╚▌ī¦(d©Żo)║ĮĪ┐Ż║

ĪŠā╚(n©©i)╚▌ī¦(d©Żo)║ĮĪ┐Ż║

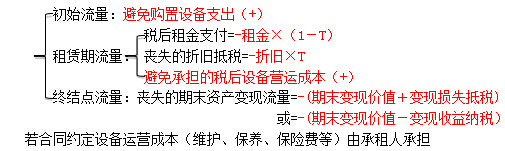

ĪĪĪĪ(ę╗)øQ▓▀ĘĮĘ©Ż║ā¶¼F(xi©żn)ųĄĘ©

ĪĪĪĪ(Č■)š█¼F(xi©żn)┬╩Ą─┤_Č©

ĪĪĪĪ(╚²)¼F(xi©żn)Į┴„┴┐Ą─┤_Č©

ĪĪĪĪ(╦─)ČÉ┬╩Ą─ė░Ēæ

ĪĪĪĪ![]() ĪŠ╦∙ī┘š┬╣Ø(ji©”)Ī┐Ż║

ĪŠ╦∙ī┘š┬╣Ø(ji©”)Ī┐Ż║

ĪĪĪĪ▒Šų¬ūR(sh©¬)³c(di©Żn)ī┘ė┌ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘ┐Ų─┐Ą┌╩«╚²š┬Ųõ╦¹ķL(zh©Żng)Ų┌╗I┘YĄ┌ę╗╣Ø(ji©”)ūŌ┘UĄ─ā╚(n©©i)╚▌ĪŻ

ĪĪĪĪ![]() ĪŠų¬ūR(sh©¬)³c(di©Żn)Ī┐Ż║╚┌┘YūŌ┘UøQ▓▀Ęų╬÷

ĪŠų¬ūR(sh©¬)³c(di©Żn)Ī┐Ż║╚┌┘YūŌ┘UøQ▓▀Ęų╬÷

ĪĪĪĪę╗ĒŚ(xi©żng)ūŌ┘U║Ž═¼Ż¼ų╗ę¬╩ŪķL(zh©Żng)Ų┌Ą─Īó▓╗┐╔│ĘõNūŌ┘UŻ¼į┌žö(c©ói)äš(w©┤)╔ŽČ╝ī┘ė┌╚┌┘YūŌ┘UĪŻ

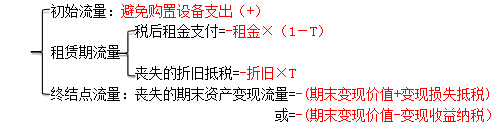

ĪĪĪĪ(ę╗)øQ▓▀ĘĮĘ©Ż║ā¶¼F(xi©żn)ųĄĘ©

ĪĪĪĪ(Č■)š█¼F(xi©żn)┬╩Ą─┤_Č©

|

ĘNŅÉ |

┤_Č©ĘĮĘ© |

|

ūŌ┘UŲ┌¼F(xi©żn)Į┴„┴┐š█¼F(xi©żn)┬╩ |

ūŌ┘UŲ┌¼F(xi©żn)Į┴„┴┐š█¼F(xi©żn)┬╩æ¬(y©®ng)▓╔ė├ėąō·(d©Īn)▒Żé∙╚»Ą─ČÉ║¾│╔▒ŠĪŻ |

|

Ų┌─®┘Y«a(ch©Żn)Ą─š█¼F(xi©żn)┬╩ |

═©│ŻŻ¼┘Y«a(ch©Żn)Ų┌─®ėÓųĄĄ─š█¼F(xi©żn)┬╩Ė∙ō■(j©┤)ĒŚ(xi©żng)─┐Ą─▒žę¬ł¾(b©żo)│Ļ┬╩┤_Č©Ż¼╝┤Ė∙ō■(j©┤)╚½ÖÓ(qu©ón)ęµ╗I┘YĢr(sh©¬)Ą─┘YĮÖC(j©®)Ģ■(hu©¼)│╔▒Š┤_Č©ĪŻ |

ĪĪĪĪ(╚²)¼F(xi©żn)Į┴„┴┐Ą─┤_Č©

ĪĪĪĪ1.╚ń╣¹ūŌ┘U║Ž═¼Ę¹║ŽČÉĘ©ĻP(gu©Īn)ė┌│ąūŌ╚╦ūŌĮų▒ĮėĄųČÉĄ─ę¬Ū¾(ČÉĘ©Ą─Įø(j©®ng)ĀI(y©¬ng)ūŌ┘UĪó┐╔Ąų┐█ūŌ┘U)

ĪĪĪĪ(1)│ąūŌ╚╦¼F(xi©żn)Į┴„┴┐(ūŌ┘UŽÓ▒╚ūįąą┘Å(g©░u)┘IĄ─▓Ņ┴┐?j©®)¶¼F(xi©żn)Į┴„┴┐)

ĪĪĪĪ╚¶║Ž═¼╝sČ©įO(sh©©)éõ╚š│ŻŠSūo(h©┤)▒ŻB(y©Żng)Ą╚ĀI(y©¬ng)▀\(y©┤n)│╔▒Šė╔│÷ūŌ╚╦│ąō·(d©Īn)

ĪĪĪĪ(╦─)ČÉ┬╩Ą─ė░Ēæ

ĪĪĪĪūŌ┘U─▄ē“┤µį┌Ą─ų„ꬌl╝■ų«ę╗╩ŪūŌ┘UļpĘĮĄ─īŹ(sh©¬)ļHČÉ┬╩▓╗ŽÓĄ╚Ż¼═©▀^ūŌ┘U£p╔┘┐éĄ─ČÉžō(f©┤)Ż¼ļpĘĮĘųŽĒūŌ┘U╣Ø(ji©”)ČÉĄ─║├╠ÄŻ¼▀@┐╔─▄╩ŪķL(zh©Żng)Ų┌ūŌ┘U┤µį┌Ą─ūŅų„ę¬įŁę“ĪŻ

ĪĪĪĪĪŠ╠ß╩Š1Ī┐ČÉ┬╩ė░Ēæ▓╗āHųĖ├¹┴xČÉ┬╩Ż¼▀Ć░³└©Ų¾śI(y©©)╩Ūʱėą┐╔╣®Ąų£pĄ─╩šęµĪŻ╚ń╣¹Ų¾śI(y©©)│ų└m(x©┤)╠ØōpŻ¼ätīŹ(sh©¬)ļHČÉ┬╩×ķ0Ż¼┤_Č©┴„┴┐║═š█¼F(xi©żn)┬╩Ģr(sh©¬)Ż¼Č╝ę¬ūóęŌīŹ(sh©¬)ļHČÉ┬╩×ķ0ĪŻ

ĪĪĪĪ¢|ŖWŠW(w©Żng)šŠ░l(f©Ī)▓╝Ą─ų¬ūR(sh©¬)³c(di©Żn)ė╔ė┌ā╚(n©©i)╚▌╝░Ģr(sh©¬)Ė³ą┬Ą─ąĶę¬░l(f©Ī)▓╝Ą─╩Ū═∙─ĻĮ╠▓─ā╚(n©©i)╚▌Ż¼ąĶę¬▓ķįāūŅą┬ų¬ūR(sh©¬)³c(di©Żn)ā╚(n©©i)╚▌Ą─┐╝╔·šł(q©½ng)ģó┐╝2014ĪČ▌p╦╔▀^ĻP(gu©Īn)ĪĘŽĄ┴ąģó┐╝Ģ°╝░ŽÓĻP(gu©Īn)šn│╠ĪŻ

ž¤(z©”)╚╬ŠÄ▌ŗŻ║²łžłĄ─śõČ┤

- ╔Žę╗Ų¬╬─š┬Ż║ 2015ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘŅA(y©┤)┴Ģ(x©¬)┐╝³c(di©Żn)Ż║Įø(j©®ng)ĀI(y©¬ng)ūŌ┘UøQ▓▀Ęų╬÷

- Ž┬ę╗Ų¬╬─š┬Ż║ ø]ėą┴╦

-

2015ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘŅA(y©┤)┴Ģ(x©¬)┐╝³c(di©Żn)Ż║Įø(j©®ng)ĀI(y©¬ng)ūŌ┘UøQ▓▀ĘųĪŁ

2015ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘŅA(y©┤)┴Ģ(x©¬)┐╝³c(di©Żn)Ż║ūŌ┘UĄ─ČÉäš(w©┤)╠Ä└Ē

2015ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘŅA(y©┤)┴Ģ(x©¬)┐╝³c(di©Żn)Ż║ūŌ┘UĄ─Ģ■(hu©¼)ėŗ(j©¼)╠Ä└Ē

2015ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘŅA(y©┤)┴Ģ(x©¬)┐╝³c(di©Żn)Ż║Įø(j©®ng)ĀI(y©¬ng)ūŌ┘U║═╚┌┘YĪŁ

2015ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘŅA(y©┤)┴Ģ(x©¬)┐╝³c(di©Żn)Ż║ūŌ┘UĄ─ų„ę¬Ė┼─Ņ

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢(h©żo)

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢(h©żo)