¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįĢ■ėŗĤ

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįĢ■ėŗĤ >> žöäš│╔▒Š╣▄└Ē >> š²╬─

2015ĪČžöäš│╔▒Š╣▄└ĒĪĘŅA┴Ģ┐╝³cŻ║╚²ĘN│ŻęŖĄ─īŹ╬’Ų┌ÖÓ

ĪĪĪĪĪŠąĪŠÄī¦čįĪ┐¼FļAČ╬▀M╚ļ2015─ĻūóĢ■ŅA┴Ģéõ┐╝Ų┌Ż¼╩Ū╩ß└Ē┐╝³cĄ─īÜ┘FĢrŲ┌Ż¼╬ęéāę╗ŲüĒīW┴Ģ2015ĪČžöäš│╔▒Š╣▄└ĒĪĘŅA┴Ģ┐╝³cŻ║╚²ĘN│ŻęŖĄ─īŹ╬’Ų┌ÖÓĪŻ

ĪĪĪĪ![]() ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪĪĪĪ(ę╗)öUÅłŲ┌ÖÓ

ĪĪĪĪ(Č■)ĢrÖC▀xō±Ų┌ÖÓ

ĪĪĪĪ(╚²)Ę┼ŚēŲ┌ÖÓ

ĪĪĪĪ![]() ĪŠ╦∙ī┘š┬╣ØĪ┐Ż║

ĪŠ╦∙ī┘š┬╣ØĪ┐Ż║

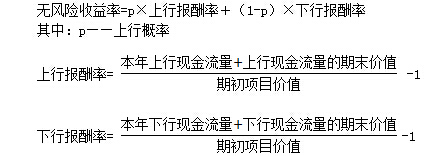

ĪĪĪĪ▒Šų¬ūR³cī┘ė┌ĪČžöäš│╔▒Š╣▄└ĒĪĘ┐Ų─┐Ą┌Š┼š┬Ų┌ÖÓ╣└ārĄ┌╚²╣ØīŹ╬’Ų┌ÖÓĄ─ā╚╚▌ĪŻ

ĪĪĪĪ![]() ĪŠų¬ūR³cĪ┐Ż║╚²ĘN│ŻęŖĄ─īŹ╬’Ų┌ÖÓ

ĪŠų¬ūR³cĪ┐Ż║╚²ĘN│ŻęŖĄ─īŹ╬’Ų┌ÖÓ

ĪĪĪĪ(ę╗)öUÅłŲ┌ÖÓ

ĪĪĪĪ1.║¼┴xŻ║öUÅłŲ┌ÖÓ╩ŪųĖ║¾└m═Č┘YÖCĢ■Ą─ÖÓ└¹ĪŻ

ĪĪĪĪ2.øQ▓▀įŁät

ĪĪĪĪę╗Ų┌ĒŚ─┐▒Š╔ĒĄ─ā¶¼FųĄ+║¾└möUÅł▀xō±ÖÓĄ─ārųĄ>0Ż¼ę╗Ų┌ĒŚ─┐┐╔ąąĪŻ

ĪĪĪĪ3.Ęų╬÷ĘĮĘ©

ĪĪĪĪ═©│Żė├▓╝╚R┐╦Ī¬╦╣┐ŲĀ¢╦╣Ų┌ÖÓČ©ār─Żą═ĪŻ

ĪĪĪĪ4.ĻPµIūā┴┐Ą─┤_Č©

ĪĪĪĪ(Č■)ĢrÖC▀xō±Ų┌ÖÓ

ĪĪĪĪ1.║¼┴x

ĪĪĪĪÅ─Ģrķg▀xō±üĒ┐┤,╚╬║╬═Č┘YĒŚ─┐Č╝Š▀ėąŲ┌ÖÓĄ─ąį┘|ĪŻ

ĪĪĪĪ╚ń╣¹ę╗éĆĒŚ─┐į┌Ģrķg╔Ž▓╗─▄čė▀t,ų╗─▄┴ó╝┤═Č┘Y╗“š▀ė└▀hĘ┼Śē,─Ū├┤╦³Š═╩Ū±R╔ŽĄĮŲ┌Ą─┐┤ØqŲ┌ÖÓĪŻ

ĪĪĪĪ╚ń╣¹ę╗éĆĒŚ─┐į┌Ģrķg╔Ž┐╔ęįčė▀t,─Ū├┤╦³Š═╩Ū╬┤ĄĮŲ┌Ą─┐┤ØqŲ┌ÖÓĪŻ

ĪĪĪĪ2.øQ▓▀įŁät

ĪĪĪĪ▀xō±┴ó╝┤ł╠ąąā¶¼FųĄ║═čėŲ┌ł╠ąąā¶¼FųĄųą▌^┤¾Ą─ĘĮ░Ė×ķā×ĪŻ

ĪĪĪĪ3.Ęų╬÷ĘĮĘ©

ĪĪĪĪĢrÖC▀xō±Ų┌ÖÓĘų╬÷═©│Żė├Č■▓µśõČ©ār─Żą═ĪŻ

ĪĪĪĪ4.čė▀tŲ┌ÖÓĄ─ārųĄ

ĪĪĪĪ=┐╝æ]čė▀tŲ┌ÖÓĄ─ā¶¼FųĄ-┴ó╝┤ł╠ąąĄ─ā¶¼FųĄ

ĪĪĪĪ5.┼c╣╔Ų▒Ų┌ÖÓėąĻPģóöĄų«ķgĄ─ī”æ¬ĻPŽĄ

ĪĪĪĪ6.Ė∙ō■’LļUųąąįįŁ└Ēėŗ╦Ń╔ŽąąĖ┼┬╩

ĪĪĪĪ7.┼ąöÓ╩Ūʱæ¬čė▀t═Č┘Y

ĪĪĪĪ┤_Č©═Č┘Y│╔▒Š┼RĮńųĄ,«ö═Č┘Y│╔▒ŠĖ▀ė┌┼RĮńųĄ,æ¬▀xō±čė▀tĪŻ

ĪĪĪĪ┴ŅŻ║┴ó╝┤═Č┘Yā¶¼FųĄ=┐╝æ]čė▀t═Č┘YŲ┌ÖÓā¶¼FųĄ ,Ū¾═Č┘Y│╔▒Š.

ĪĪĪĪ(╚²)Ę┼ŚēŲ┌ÖÓ

ĪĪĪĪ1.Ę┼ŚēŲ┌ÖÓĄ─╠žš„

ĪĪĪĪĘ┼ŚēŲ┌ÖÓ╩Ūę╗Ę▌┐┤Ą°Ų┌ÖÓĪŻ

ĪĪĪĪ2.øQ▓▀ĘĮĘ©

|

øQ▓▀įŁät |

┐╝æ]Ę┼ŚēŲ┌ÖÓ║¾Ą─ĒŚ─┐ā¶¼FųĄ┤¾ė┌0,ĘĮ░Ė┐╔ąąĪŻ |

|

Ęų╬÷ĘĮĘ© |

Ę┼ŚēŲ┌ÖÓøQ▓▀═©│Ż▓╔ė├ČÓŲ┌Č■▓µśõĘ©ĪŻ |

|

Ų┌ÖÓārųĄ┤_Č© |

Ę┼ŚēŲ┌ÖÓārųĄ =┐╝æ]Ę┼ŚēŲ┌ÖÓā¶¼FųĄ-▓╗┐╝æ]Ę┼ŚēŲ┌ÖÓĄ─ā¶¼FųĄ |

ĪĪĪĪ¢|ŖWŠWšŠ░l▓╝Ą─ų¬ūR³cė╔ė┌ā╚╚▌╝░ĢrĖ³ą┬Ą─ąĶę¬░l▓╝Ą─╩Ū═∙─ĻĮ╠▓─ā╚╚▌Ż¼ąĶę¬▓ķįāūŅą┬ų¬ūR³cā╚╚▌Ą─┐╝╔·šłģó┐╝2014ĪČ▌p╦╔▀^ĻPĪĘŽĄ┴ąģó┐╝Ģ°╝░ŽÓĻPšn│╠ĪŻ

ž¤╚╬ŠÄ▌ŗŻ║²łžłĄ─śõČ┤

- ╔Žę╗Ų¬╬─š┬Ż║ 2015ĪČžöäš│╔▒Š╣▄└ĒĪĘŅA┴Ģ┐╝³cŻ║īŹ╬’Ų┌ÖÓĄ─║¼┴x┼c╠ž³c

- Ž┬ę╗Ų¬╬─š┬Ż║ 2015ĪČžöäš│╔▒Š╣▄└ĒĪĘĄ┌Š┼š┬Ų┌ÖÓ╣└ārŅA┴Ģ┐╝³cģR┐é

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢