¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįĢ■ėŗĤ

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįĢ■ėŗĤ >> žöäš│╔▒Š╣▄└Ē >> š²╬─

2015ĪČžöäš│╔▒Š╣▄└ĒĪĘŅA┴Ģ┐╝³cŻ║▓╝╚R┐╦ŻŁ╦╣┐ŲĀ¢╦╣Ų┌ÖÓČ©ār─Żą═

ĪĪĪĪĪŠąĪŠÄī¦čįĪ┐¼FļAČ╬▀M╚ļ2015─ĻūóĢ■ŅA┴Ģéõ┐╝Ų┌Ż¼╩Ū╩ß└Ē┐╝³cĄ─īÜ┘FĢrŲ┌Ż¼╬ęéāę╗ŲüĒīW┴Ģ2015ĪČžöäš│╔▒Š╣▄└ĒĪĘŅA┴Ģ┐╝³cŻ║▓╝╚R┐╦ŻŁ╦╣┐ŲĀ¢╦╣Ų┌ÖÓČ©ār─Żą═ĪŻ

ĪĪĪĪ![]() ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪĪĪĪ(ę╗)╝┘įO

ĪĪĪĪ(Č■)╣½╩Į

ĪĪĪĪ(╚²)ģóöĄ╣└ėŗ

ĪĪĪĪ(╦─)┐┤ØqŲ┌ÖÓĪ¬┐┤Ą°Ų┌ÖÓŲĮārČ©└Ē

ĪĪĪĪ(╬Õ)┼╔░l╣╔└¹Ą─Ų┌ÖÓČ©ār

ĪĪĪĪ(┴∙)├└╩ĮŲ┌ÖÓ╣└ār

ĪĪĪĪ![]() ĪŠ╦∙ī┘š┬╣ØĪ┐Ż║

ĪŠ╦∙ī┘š┬╣ØĪ┐Ż║

ĪĪĪĪ▒Šų¬ūR³cī┘ė┌ĪČžöäš│╔▒Š╣▄└ĒĪĘ┐Ų─┐Ą┌Š┼š┬Ų┌ÖÓ╣└ārĄ┌Č■╣ØŲ┌ÖÓārųĄįu╣└Ą─ĘĮĘ©Ą─ā╚╚▌ĪŻ

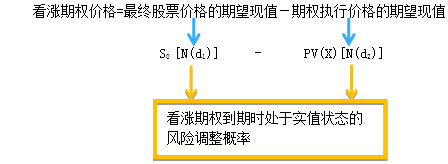

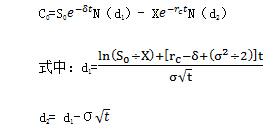

ĪĪĪĪ![]() ĪŠų¬ūR³cĪ┐Ż║▓╝╚R┐╦ŻŁ╦╣┐ŲĀ¢╦╣Ų┌ÖÓČ©ār─Żą═

ĪŠų¬ūR³cĪ┐Ż║▓╝╚R┐╦ŻŁ╦╣┐ŲĀ¢╦╣Ų┌ÖÓČ©ār─Żą═

ĪĪĪĪ(ę╗)╝┘įO

ĪĪĪĪ1.į┌Ų┌ÖÓē█├³Ų┌ā╚Ż¼┘IĘĮŲ┌ÖÓś╦Ą─╣╔Ų▒▓╗░lĘ┼╣╔└¹Ż¼ę▓▓╗ū÷Ųõ╦¹Ęų┼õ;

ĪĪĪĪ2.╣╔Ų▒╗“Ų┌ÖÓĄ─┘I┘uø]ėąĮ╗ęū│╔▒Š;

ĪĪĪĪ3.Č╠Ų┌Ą─¤o’LļU└¹┬╩╩Ūęčų¬Ą─Ż¼▓óŪęį┌Ų┌ÖÓē█├³Ų┌ā╚▒Ż│ų▓╗ūā;

ĪĪĪĪ4.╚╬║╬ūC╚»┘Å┘Iš▀─▄ęįČ╠Ų┌Ą─¤o’LļU└¹┬╩ĮĶĄ├╚╬║╬öĄ┴┐Ą─┘YĮ;

ĪĪĪĪ5.į╩įS┘u┐šŻ¼┘u┐šš▀īó┴ó╝┤Ą├ĄĮ╦∙┘u┐š╣╔Ų▒«ö╠ņārĖ±Ą─┘YĮ;

ĪĪĪĪ6.┐┤ØqŲ┌ÖÓų╗─▄į┌ĄĮŲ┌╚šł╠ąą;

ĪĪĪĪ7.╦∙ėąūC╚»Į╗ęūČ╝╩Ū▀B└m░l╔·Ą─Ż¼╣╔Ų▒ārĖ±ļSÖCė╬ū▀ĪŻ

ĪĪĪĪ(Č■)╣½╩Į

ĪĪĪĪ└ĒĮŌŻ║

ĪĪĪĪ(╚²)ģóöĄ╣└ėŗ

ĪĪĪĪ1.¤o’LļU└¹┬╩

ĪĪĪĪ(1)Ų┌Ž▐ę¬Ū¾Ż║¤o’LļU└¹┬╩æ¬▀xō±┼cŲ┌ÖÓĄĮŲ┌╚šŽÓ═¼Ą─ć°Äņ╚»└¹┬╩ĪŻ╚ń╣¹ø]ėąŽÓ═¼ĢrķgĄ─Ż¼æ¬▀xō±ĢrķgūŅĮėĮ³Ą─ć°Äņ╚»└¹┬╩ĪŻ

ĪĪĪĪ(2)▀@└’╦∙šfĄ─ć°Äņ╚»└¹┬╩╩ŪųĖŲõ╩ął÷└¹┬╩Ż¼Č°▓╗╩ŪŲ▒├µ└¹┬╩ĪŻ

ĪĪĪĪ(3)─Żą═ųąĄ─¤o’LļU└¹┬╩╩Ū░┤▀B└mÅ═└¹ėŗ╦ŃĄ─└¹┬╩Ż¼Č°▓╗╩Ū│ŻęŖĄ──ĻÅ═└¹ĪŻ

ĪĪĪĪ▀B└mÅ═└¹╝┘Č©└¹Žó╩Ū▀B└mų¦ĖČĄ─Ż¼└¹Žóų¦ĖČĄ─Ņl┬╩▒╚├┐├ļ1┤╬▀Ćę¬ŅlĘ▒ĪŻ

ĪĪĪĪ2.╩šęµ┬╩ś╦£╩▓Ņ

ĪĪĪĪ╣╔Ų▒╩šęµ┬╩Ą─ś╦£╩▓Ņ┐╔ęį╩╣ė├Üv╩Ę╩šęµ┬╩üĒ╣└ėŗĪŻ

ĪĪĪĪ╩ĮųąŻ║RtųĖ╣╔Ų▒į┌tĢrŲ┌Ą─╩šęµ┬╩Ż╗Pt╩ŪtŲ┌Ą─ārĖ±Ż╗Pt-1╩Ūt-1Ų┌Ą─ārĖ±Ż╗Dt╩ŪtŲ┌Ą─╣╔└¹ĪŻ

ĪĪĪĪ(╦─)┐┤ØqŲ┌ÖÓĪ¬┐┤Ą°Ų┌ÖÓŲĮārČ©└Ē

ĪĪĪĪī”ė┌ÜW╩ĮŲ┌ÖÓ,╝┘Č©┐┤ØqŲ┌ÖÓ║═┐┤Ą°Ų┌ÖÓėąŽÓ═¼Ą─ł╠ąąārĖ±║═ĄĮŲ┌╚š,ätŽ┬╩÷Ą╚╩Į│╔┴óŻ║

ĪĪĪĪ┐┤ØqŲ┌ÖÓārĖ±-┐┤Ą°Ų┌ÖÓārĖ±=ś╦Ą─┘Y«aĄ─ārĖ±-ł╠ąąārĖ±Ą─¼FųĄ

ĪĪĪĪ▀@ĘNĻPŽĄŻ¼▒╗ĘQ×ķ┐┤ØqŲ┌ÖÓ-┐┤Ą°Ų┌ÖÓŲĮārČ©└Ē,└¹ė├įōĄ╚╩ĮųąĄ─4éĆöĄō■ųąĄ─3éĆŻ¼Š═┐╔ęįŪ¾│÷┴Ē═Ō1éĆĪŻ

ĪĪĪĪ(╬Õ)┼╔░l╣╔└¹Ą─Ų┌ÖÓČ©ār

ĪĪĪĪ┐╝æ]┼╔░l╣╔└¹Ą─Ų┌ÖÓČ©ār╣½╩Į╚ńŽ┬Ż║

ĪĪĪĪį┌Ų┌ÖÓ╣└ārĢrę¬Å─╣╔ārųą┐█│²Ų┌ÖÓĄĮŲ┌╚šŪ░╦∙┼╔░lĄ─╚½▓┐╣╔└¹Ą─¼FųĄĪŻ

ĪĪĪĪ”─Ż║ś╦Ą─╣╔Ų▒─Ļ╣╔└¹╩šęµ┬╩

ĪĪĪĪ(┴∙)├└╩ĮŲ┌ÖÓ╣└ār

ĪĪĪĪ(1)├└╩ĮŲ┌ÖÓį┌ĄĮŲ┌Ū░Ą─╚╬ęŌĢrķgČ╝┐╔ęįł╠ąą,│²ŽĒėąÜW╩ĮŲ┌ÖÓĄ─╚½▓┐ÖÓ┴”ų«═Ō,▀Ćėą╠ßŪ░ł╠ąąĄ─ā×ä▌ĪŻę“┤╦,├└╩ĮŲ┌ÖÓĄ─ārųĄæ¬«öų┴╔┘Ą╚ė┌ŽÓæ¬ÜW╩ĮŲ┌ÖÓĄ─ārųĄ,į┌─│ĘNŪķørŽ┬▒╚ÜW╩ĮŲ┌ÖÓĄ─ārųĄĖ³┤¾ĪŻ

ĪĪĪĪ(2)ī”ė┌▓╗┼╔░l╣╔└¹Ą─├└╩Į┐┤ØqŲ┌ÖÓ,┐╔ęįų▒Įė╩╣ė├▓╝╚R┐╦-╦╣┐ŲĀ¢╦╣─Żą═▀Mąą╣└ārĪŻ

ĪĪĪĪ(3)└Ēšō╔Ž▓╗▀m║Ž┼╔░l╣╔└¹Ą─├└╩ĮŲ┌ÖÓ╣└ārĪŻ

ĪĪĪĪĄ½╩ŪBS─Żą═ėąģó┐╝ārųĄ,š`▓Ņ▓╗┤¾ĪŻ

ĪĪĪĪ¢|ŖWŠWšŠ░l▓╝Ą─ų¬ūR³cė╔ė┌ā╚╚▌╝░ĢrĖ³ą┬Ą─ąĶę¬░l▓╝Ą─╩Ū═∙─ĻĮ╠▓─ā╚╚▌Ż¼ąĶę¬▓ķįāūŅą┬ų¬ūR³cā╚╚▌Ą─┐╝╔·šłģó┐╝2014ĪČ▌p╦╔▀^ĻPĪĘŽĄ┴ąģó┐╝Ģ°╝░ŽÓĻPšn│╠ĪŻ

ž¤╚╬ŠÄ▌ŗŻ║²łžłĄ─śõČ┤

- ╔Žę╗Ų¬╬─š┬Ż║ 2015ĪČžöäš│╔▒Š╣▄└ĒĪĘŅA┴Ģ┐╝³cŻ║Č■▓µśõŲ┌ÖÓČ©ār─Żą═

- Ž┬ę╗Ų¬╬─š┬Ż║ ø]ėą┴╦

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢