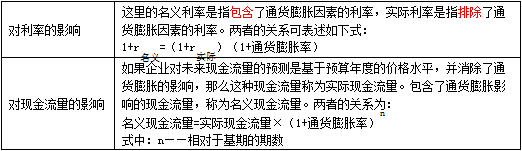

¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįĢ■ėŗĤ

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįĢ■ėŗĤ >> žöäš│╔▒Š╣▄└Ē >> š²╬─

2014ĪČžöäš│╔▒Š╣▄└ĒĪĘĖ▀Ņl┐╝³cŻ║┘Y▒Š┘Y«aČ©ār─Żą═

ĪĪĪĪĪŠąĪŠÄī¦čįĪ┐╬ęéāę╗ŲüĒīW┴Ģ2014ĪČžöäš│╔▒Š╣▄└ĒĪĘĖ▀Ņl┐╝³cŻ║┘Y▒Š┘Y«aČ©ār─Żą═ĪŻ▒Š┐╝³cī┘ė┌ĪČžöäš│╔▒Š╣▄└ĒĪĘĄ┌┴∙š┬┘Y▒Š│╔▒ŠĄ┌Č■╣ØŲš═©╣╔│╔▒ŠĄ─ā╚╚▌ĪŻ

ĪĪĪĪ![]() ĪŠ┐╝ŅlĘų╬÷Ī┐Ż║

ĪŠ┐╝ŅlĘų╬÷Ī┐Ż║

ĪĪĪĪ┐╝ŅlŻ║Ī’Ī’Ī’Ī’

ĪĪĪĪ![]() ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪĪĪĪ(ę╗)╗∙▒Š╣½╩Į

ĪĪĪĪ(Č■)¤o’LļU└¹┬╩Ą─╣└ėŗ

ĪĪĪĪ(╚²)žÉ╦■ųĄĄ─╣└ėŗ

ĪĪĪĪ(╦─)╩ął÷’LļUęńārĄ─╣└ėŗ

ĪĪĪĪ![]() ĪŠĖ▀Ņl┐╝³cĪ┐Ż║┘Y▒Š┘Y«aČ©ār─Żą═

ĪŠĖ▀Ņl┐╝³cĪ┐Ż║┘Y▒Š┘Y«aČ©ār─Żą═

ĪĪĪĪ(ę╗)╗∙▒Š╣½╩Į

ĪĪĪĪÖÓęµ┘Y▒Š│╔▒Š=¤o’LļU└¹┬╩+’LļUęńār

ĪĪĪĪKs=Rf+”┬Ī┴(Rm-Rf)

ĪĪĪĪ╩ĮųąŻ║Rf--¤o’LļUł¾│Ļ┬╩;

ĪĪĪĪ”┬--įō╣╔Ų▒Ą─žÉ╦■ŽĄöĄ;

ĪĪĪĪRm--ŲĮŠ∙’LļU╣╔Ų▒ł¾│Ļ┬╩;

ĪĪĪĪ(Rm-Rf)--ÖÓęµ╩ął÷’LļUęńār;

ĪĪĪĪ”┬Ī┴(Rm-Rf) --įō╣╔Ų▒Ą─’LļUęńārĪŻ

ĪĪĪĪ(Č■)¤o’LļU└¹┬╩Ą─╣└ėŗ

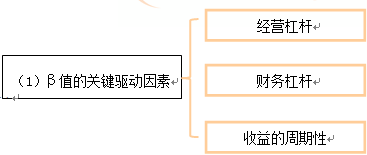

ĪĪĪĪ═©│ŻšJ×ķŻ¼š■Ė«é∙╚»ø]ėą▀`╝s’LļUŻ¼┐╔ęį┤·▒Ē¤o’LļU└¹┬╩ĪŻ

ĪĪĪĪ1.š■Ė«é∙╚»Ų┌Ž▐Ą─▀xō±

ĪĪĪĪ3.▀xō±├¹┴x└¹┬╩╗“īŹļH└¹┬╩

ĪĪĪĪ(1)═©žø┼“├øĄ─ė░Ēæ

ĪĪĪĪ(2)øQ▓▀Ęų╬÷Ą─╗∙▒ŠįŁät

|

įŁät |

├¹┴x¼FĮ┴„┴┐ę¬╩╣ė├├¹┴xš█¼F┬╩▀Mąąš█¼FŻ¼īŹļH¼FĮ┴„┴┐ę¬╩╣ė├īŹļHš█¼F┬╩▀Mąąš█¼FĪŻ |

ĪĪĪĪ(3)īŹäšųąĄ─╠Ä└ĒĘĮ╩Į

|

═©│Żū÷Ę© |

ę╗░ŃŪķørŽ┬╩╣ė├║¼═©├øĄ─├¹┴xžøÄ┼ŠÄųŲŅAėŗžöäšł¾▒Ē▓ó┤_Č©¼FĮ┴„┴┐Ż¼┼c┤╦═¼ĢrŻ¼╩╣ė├║¼═©├øĄ─¤o’LļU└¹┬╩ėŗ╦Ń┘Y▒Š│╔▒ŠĪŻ |

|

╩╣ė├īŹļH└¹┬╩Ą─Ūķør |

Ż©1Ż®┤µį┌É║ąįĄ─═©žø┼“├øŻ©═©žø┼“├ø┬╩ęčĮø▀_ĄĮā╔╬╗öĄŻ®ĢrŻ¼ūŅ║├╩╣ė├┼┼│²═©žø┼“├øĄ─īŹļH¼FĮ┴„┴┐║═īŹļH└¹┬╩Ż╗ Ż©2Ż®ŅA£yų▄Ų┌╠žäeķLĪŻ |

ĪĪĪĪ(╚²)žÉ╦■ųĄĄ─╣└ėŗ

ĪĪĪĪ1.ėŗ╦ŃĘĮĘ©Ż║└¹ė├Ą┌╦─š┬Ą─╗žÜwĘų╬÷╗“Č©┴x╣½╩Į

ĪĪĪĪ2.ĻPµIūā┴┐Ą─▀xō±

|

ĻPµI ūā┴┐ |

▀xō± |

ūóęŌ |

|

ėąĻPŅA£yŲ┌ķgĄ─ķLČ╚ |

ó┘╣½╦Š’LļU╠žš„¤oųž┤¾ūā╗»ĢrŻ¼┐╔ęį▓╔ė├5─Ļ╗“Ė³ķLĄ─ŅA£yŲ┌ķLČ╚Ż╗ ó┌╚ń╣¹╣½╦Š’LļU╠žš„░l╔·ųž┤¾ūā╗»Ż¼æ¬«ö╩╣ė├ūā╗»║¾Ą──ĻĘ▌ū„×ķŅA£yŲ┌ķLČ╚ĪŻ |

▓╗ę╗Č©ĢrķgįĮķL╣└ėŗĄ├ųĄŠ═įĮ┐╔┐┐ĪŻ |

|

╩šęµėŗ┴┐Ą─ĢrķgķgĖ¶ |

╩╣ė├├┐ų▄╗“├┐į┬Ą─╩šęµ┬╩ĪŻ |

╩╣ė├├┐╚šā╚Ą─╩šęµ┬╩Ģ■ė╔ė┌ėąą®╚šūėø]ėą│╔Į╗╗“š▀═Ż┼ŲŻ¼ė╔┤╦ę²ŲĄ─Ų½▓ŅĢ■ĮĄĄ═╣╔Ų▒╩šęµ┬╩┼c╩ął÷╩šęµ┬╩ų«ķgĄ─ŽÓĻPąįŻ¼ę▓Ģ■ĮĄĄ═įō╣╔Ų▒Ą─”┬ųĄĪŻ╩╣ė├├┐ų▄╗“├┐į┬Ą─╩šęµ┬╩─▄’@ų°ĄžĮĄĄ═▀@ĘNŲ½▓ŅĪŻ─ĻČ╚╩šęµ┬╩▌^╔┘▓╔ė├ĪŻ |

ĪĪĪĪ3.╩╣ė├Üv╩Ę”┬ųĄ╣└ėŗÖÓęµ┘Y▒ŠĄ─Ū░╠ß

ĪĪĪĪ(╦─)╩ął÷’LļUęńārĄ─╣└ėŗ

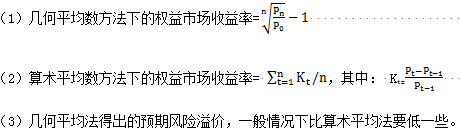

ĪĪĪĪ1.╩ął÷’LļUęńārĄ─║¼┴x

ĪĪĪĪ╩ął÷’LļUęńār=Rm-Rf

ĪĪĪĪ═©│Ż▒╗Č©┴x×ķį┌ę╗éĆŽÓ«öķLĄ─Üv╩ĘĢrŲ┌└’Ż¼ÖÓęµ╩ął÷ŲĮŠ∙╩šęµ┬╩┼c¤o’LļU┘Y«aŲĮŠ∙╩šęµ┬╩ų«ķgĄ─▓Ņ«ÉĪŻ

ĪĪĪĪ2.ÖÓęµ╩ął÷╩šęµ┬╩Ą─╣└ėŗ

|

ĻPµIūā┴┐▀xō± |

▀xō±└Ēė╔ |

|

▀xō±Ģrķg┐ńČ╚ |

ė╔ė┌╣╔Ų▒╩šęµ┬╩ĘŪ│ŻÅ═ļsČÓūāŻ¼ė░Ēæę“╦ž║▄ČÓŻ¼ę“┤╦▌^Č╠Ą─Ų┌ķg╦∙╠ß╣®Ą─’LļUęńār▒╚▌^śOČ╦Ż¼¤oĘ©Ę┤ė│ŲĮŠ∙╦«ŲĮŻ¼ę“┤╦æ¬▀xō±▌^ķLĄ─Ģrķg┐ńČ╚ĪŻ╝╚ę¬░³└©ĮøØ·Ę▒śsĢrŲ┌Ż¼ę▓░³└©ĮøØ·╦ź═╦ĢrŲ┌ĪŻ |

|

▀xō±╦ŃągŲĮŠ∙öĄ▀Ć╩ŪÄū║╬ŲĮŠ∙öĄ |

Ż©1Ż®╦ŃągŲĮŠ∙öĄĄ─└Ēė╔Ż║Ė³Ę¹║Ž┘Y▒Š┘Y«aČ©ār─Żą═ųąĄ─ŲĮŠ∙ĘĮ▓ŅĮYśŗ Ż©2Ż®Äū║╬ŲĮŠ∙öĄĄ─└Ēė╔Ż║┐╝æ]┴╦Å═║ŽŲĮŠ∙Ż¼─▄Ė³║├ĄžŅA£yķLŲ┌Ą─ŲĮŠ∙’LļUęńārĪŻ ČÓöĄ╚╦āAŽ“ė┌▓╔ė├Äū║╬ŲĮŠ∙Ę©ĪŻ |

ĪĪĪĪĪŠ╠ß╩ŠĪ┐

ĪĪĪĪ

ĪĪĪĪ![]() ĪŠŽÓĻPÅ═┴Ģ┘Y┴ŽĪ┐Ż║

ĪŠŽÓĻPÅ═┴Ģ┘Y┴ŽĪ┐Ż║

ĪĪĪĪ2014ĪČžöäš│╔▒Š╣▄└ĒĪĘĄ┌┴∙š┬┘Y▒Š│╔▒Š╗∙ĄA┐╝³cģR┐é

ĪĪĪĪ2014ĪČžöäš│╔▒Š╣▄└ĒĪĘĄ┌┴∙š┬┘Y▒Š│╔▒ŠļAČ╬£yįćŅ}ģR┐é

ĪĪĪĪ2014ĪČžöäš│╔▒Š╣▄└ĒĪĘĄ┌┴∙š┬┘Y▒Š│╔▒Š┤ę╔Š½▀xģR┐é

ĪĪĪĪ2014ĪČžöäš│╔▒Š╣▄└ĒĪĘĄ┌┴∙š┬┘Y▒Š│╔▒Š╦╝ŠSī¦łD

ĪĪĪĪūóĢ■ŅlĄ└ŽÓĻP═Ų╦]Ż║

ĪĪĪĪ2014ĪČžöäš│╔▒Š╣▄└ĒĪĘĄ┌┴∙š┬┘Y▒Š│╔▒ŠĖ▀Ņl┐╝³cÜw╝{

ž¤╚╬ŠÄ▌ŗŻ║²łžłĄ─śõČ┤

- ╔Žę╗Ų¬╬─š┬Ż║ 2014ĪČžöäš│╔▒Š╣▄└ĒĪĘĖ▀Ņl┐╝³cŻ║é∙╚»Ą─ārųĄ

- Ž┬ę╗Ų¬╬─š┬Ż║ 2014ĪČžöäš│╔▒Š╣▄└ĒĪĘĖ▀Ņl┐╝³cŻ║¼FĮ┴„┴┐š█¼F─Żą═ģóöĄĄ─╣└ėŗ

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢