¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

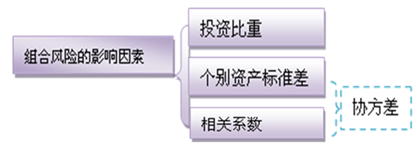

ūóāįĢ■ėŗĤ

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįĢ■ėŗĤ >> žöäš│╔▒Š╣▄└Ē >> š²╬─

2014ĪČžöäš│╔▒Š╣▄└ĒĪĘĖ▀Ņl┐╝³cŻ║═Č┘YĮM║ŽĄ─’LļU║═ł¾│Ļ

ĪĪĪĪĪŠąĪŠÄī¦čįĪ┐╬ęéāę╗ŲüĒīW┴Ģ2014ĪČžöäš│╔▒Š╣▄└ĒĪĘĖ▀Ņl┐╝³cŻ║═Č┘YĮM║ŽĄ─’LļU║═ł¾│ĻĪŻ▒Š┐╝³cī┘ė┌ĪČžöäš│╔▒Š╣▄└ĒĪĘĄ┌╦─š┬žöäš╣└ār╗∙ĄAĄ┌Č■╣Ø’LļU┼cł¾│ĻĄ─ā╚╚▌ĪŻ

ĪĪĪĪ![]() ĪŠ┐╝ŅlĘų╬÷Ī┐Ż║

ĪŠ┐╝ŅlĘų╬÷Ī┐Ż║

ĪĪĪĪ┐╝ŅlŻ║Ī’Ī’Ī’Ī’Ī’

ĪĪĪĪ![]() ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪĪĪĪ(ę╗)ūC╚»ĮM║ŽĄ─ŅAŲ┌ł¾│Ļ┬╩

ĪĪĪĪ(Č■)═Č┘YĮM║ŽĄ─’LļUėŗ┴┐

ĪĪĪĪ(╚²)ėąą¦╝»

ĪĪĪĪ(╦─)ŽÓĻPŽĄöĄ┼cÖCĢ■╝»Ą─ĻPŽĄ

ĪĪĪĪ(╬Õ)┘Y▒Š╩ął÷ŠĆ

ĪĪĪĪ(┴∙)’LļUĄ─ĘųŅÉ

ĪĪĪĪ(Ų▀)ųž³c░č╬šĄ─ĮYšō

ĪĪĪĪ![]() ĪŠĖ▀Ņl┐╝³cĪ┐Ż║═Č┘YĮM║ŽĄ─’LļU║═ł¾│Ļ

ĪŠĖ▀Ņl┐╝³cĪ┐Ż║═Č┘YĮM║ŽĄ─’LļU║═ł¾│Ļ

ĪĪĪĪ(ę╗)ūC╚»ĮM║ŽĄ─ŅAŲ┌ł¾│Ļ┬╩

ĪĪĪĪĖ„ĘNūC╚»ŅAŲ┌ł¾│Ļ┬╩Ą─╝ėÖÓŲĮŠ∙öĄ

ĪĪĪĪĪŠöUš╣Ī┐

ĪĪĪĪ(1)īó┘YĮ═Č┘Yė┌ūŅĖ▀┘Y«a╩šęµ┬╩┘Y«aŻ¼┐╔½@Ą├ūŅĖ▀ĮM║Ž╩šęµ┬╩;

ĪĪĪĪ(2)īó┘YĮ═Č┘Yė┌ūŅĄ═┘Y«a╩šęµ┬╩┘Y«aŻ¼┐╔½@Ą├ūŅĄ═ĮM║Ž╩šęµ┬╩ĪŻ

ĪĪĪĪ(Č■)═Č┘YĮM║ŽĄ─’LļUėŗ┴┐

ĪĪĪĪ╗∙▒Š╣½╩Į

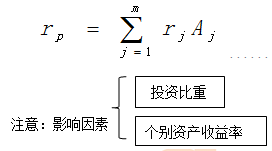

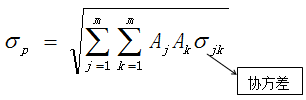

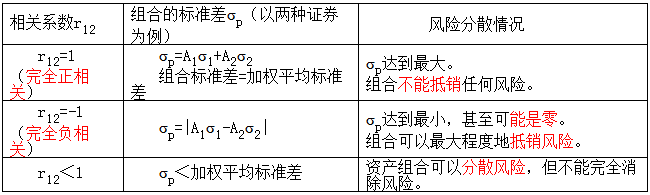

ĪĪĪĪ1.ģfĘĮ▓ŅĄ─║¼┴x┼c┤_Č©

ĪĪĪĪ”ęjk=rjk”ęj”ęk

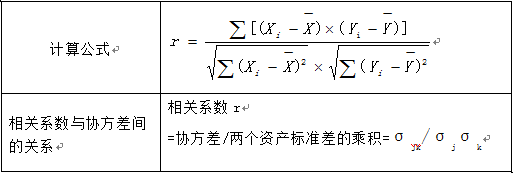

ĪĪĪĪ2.ŽÓĻPŽĄöĄĄ─┤_Č©

ĪĪĪĪĪŠ╠ß╩Š1Ī┐ŽÓĻPŽĄöĄĮķė┌ģ^ķg[-1,1]ā╚ĪŻ«öŽÓĻPŽĄöĄ×ķ-1Ż¼▒Ē╩Š═Ļ╚½žōŽÓĻPŻ¼▒Ē├„ā╔ĒŚ┘Y«aĄ─╩šęµ┬╩ūā╗»ĘĮŽ“║═ūā╗»Ę∙Č╚═Ļ╚½ŽÓĘ┤ĪŻ«öŽÓĻPŽĄöĄ×ķ+1ĢrŻ¼▒Ē╩Š═Ļ╚½š²ŽÓĻPŻ¼▒Ē├„ā╔ĒŚ┘Y«aĄ─╩šęµ┬╩ūā╗»ĘĮŽ“║═ūā╗»Ę∙Č╚═Ļ╚½ŽÓ═¼ĪŻ«öŽÓĻPŽĄöĄ×ķ0▒Ē╩Š▓╗ŽÓĻPĪŻ

ĪĪĪĪĪŠ╠ß╩Š2Ī┐ŽÓĻPŽĄöĄĄ─š²žō┼cģfĘĮ▓ŅĄ─š²žōŽÓ═¼ĪŻŽÓĻPŽĄöĄ×ķš²ųĄŻ¼▒Ē╩Šā╔ĘN┘Y«a╩šęµ┬╩│╩═¼ĘĮŽ“ūā╗»Ż¼ĮM║ŽĄųŽ¹Ą─’LļU▌^╔┘;žōųĄätęŌ╬Čų°Ę┤ĘĮŽ“ūā╗»Ż¼ĄųŽ¹Ą─’LļU▌^ČÓĪŻ

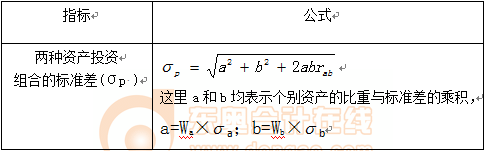

ĪĪĪĪ3.ā╔ĘNūC╚»═Č┘YĮM║ŽĄ─’LļU║Ō┴┐

ĪĪĪĪ4.╚²ĘNĮM║Ž

![]()

ĪĪĪĪĪŠ╠ß╩ŠĪ┐│õĘų═Č┘YĮM║ŽĄ─’LļUŻ¼ų╗╩▄ūC╚»ų«ķgģfĘĮ▓ŅĄ─ė░ĒæŻ¼Č°┼cĖ„ūC╚»▒Š╔ĒĄ─ĘĮ▓Ņ¤oĻPĪŻ

ĪĪĪĪ5.ŽÓĻPĮYšō

ĪĪĪĪ(1)

ĪĪĪĪ(2)ŽÓĻPŽĄöĄ┼cĮM║Ž’LļUų«ķgĄ─ĻPŽĄ

ĪĪĪĪ6.═Č┘YÖCĢ■╝»Ū·ŠĆĄ─║¼┴x

ĪĪĪĪ(1)ā╔ĘN═Č┘YĮM║ŽĄ─═Č┘YÖCĢ■╝»Ū·ŠĆ├Ķ╩÷▓╗═¼═Č┘Y▒╚└²ĮM║ŽĄ─’LļU║═ł¾│ĻĄ─ĻPŽĄ;

ĪĪĪĪ(2)ā╔ĘNęį╔ŽūC╚»Ą─╦∙ėą┐╔─▄ĮM║ŽĢ■┬õį┌ę╗éĆŲĮ├µųąĪŻ

ĪĪĪĪ(╚²)ėąą¦╝»

ĪĪĪĪ└ĒĮŌŻ║ėąą¦┘Y«aĮM║ŽŪ·ŠĆ╩Ūę╗éĆė╔╠žČ©═Č┘YĮM║Žśŗ│╔Ą─╝»║ŽĪŻ╝»║Žā╚Ą─═Č┘YĮM║Žį┌╝╚Č©Ą─’LļU╦«ŲĮ╔ŽŻ¼Ų┌═¹ł¾│Ļ┬╩╩ŪūŅĖ▀Ą─Ż¼╗“š▀šfį┌╝╚Č©Ą─Ų┌═¹ł¾│Ļ┬╩Ž┬Ż¼’LļU╩ŪūŅĄ═Ą─ĪŻ═Č┘Yš▀Į^▓╗æ¬įō░č╦∙ėą┘YĮ═Č┘Yė┌ėąą¦┘Y«aĮM║ŽŪ·ŠĆęįŽ┬Ą─═Č┘YĮM║ŽĪŻ

ĪĪĪĪ(╦─)ŽÓĻPŽĄöĄ┼cÖCĢ■╝»Ą─ĻPŽĄ

ĪĪĪĪ(╬Õ)┘Y▒Š╩ął÷ŠĆ

|

║¼┴x |

╚ń╣¹┤µį┌¤o’LļUūC╚»Ż¼ą┬Ą─ėąą¦▀ģĮń╩ŪĮø▀^¤o’LļU└¹┬╩▓ó║═ÖCĢ■╝»ŽÓŪąĄ─ų▒ŠĆŻ¼įōų▒ŠĆĘQ×ķ┘Y▒Š╩ął÷ŠĆĪŻ |

|

└ĒĮŌ |

┤µį┌¤o’LļU═Č┘YÖCĢ■ĢrĄ─ėąą¦╝»ĪŻ |

ĪĪĪĪ┤µį┌¤o’LļU═Č┘YÖCĢ■ĢrĄ─ĮM║Žł¾│Ļ┬╩║═’LļUĄ─ėŗ╦Ń╣½╩Į

ĪĪĪĪ┐éŲ┌═¹ł¾│Ļ┬╩ =QĪ┴(’LļUĮM║ŽĄ─Ų┌═¹ł¾│Ļ┬╩)+(1-Q)Ī┴(¤o’LļU└¹┬╩)

ĪĪĪĪ┐éś╦£╩▓Ņ=QĪ┴’LļUĮM║ŽĄ─ś╦£╩▓Ņ

ĪĪĪĪŲõųąŻ║Q┤·▒Ē═Č┘Yš▀ūįėą┘Y▒Š┐éŅ~ųą═Č┘Yė┌’LļUĮM║ŽĄ─▒╚└²Ż¼1-Q┤·▒Ē═Č┘Yė┌¤o’LļU┘Y«aĄ─▒╚└²ĪŻ

ĪĪĪĪĪŠ╠ß╩ŠĪ┐╚ń╣¹┘J│÷┘YĮŻ¼QīóąĪė┌1;╚ń╣¹╩ŪĮĶ╚ļ┘YĮŻ¼QĢ■┤¾ė┌1ĪŻ

ĪĪĪĪ(┴∙)’LļUĄ─ĘųŅÉ

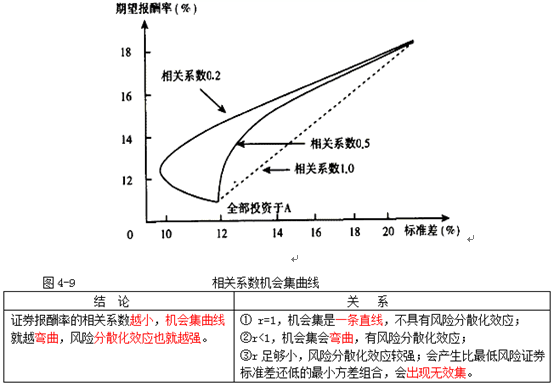

ĪĪĪĪĪŠ╠ß╩Š1Ī┐┐╔ęį═©▀^į÷╝ėĮM║Žųą┘Y«aĄ─öĄ─┐Č°ūŅĮKŽ¹│²Ą─’LļU▒╗ĘQ×ķĘŪŽĄĮy’LļUŻ¼Č°─Ūą®Ę┤ė│┘Y«aų«ķgŽÓ╗źĻPŽĄŻ¼╣▓═¼▀\äėŻ¼¤oĘ©ūŅĮKŽ¹│²Ą─’LļU▒╗ĘQ×ķŽĄĮy’LļUĪŻ

ĪĪĪĪĪŠ╠ß╩Š2Ī┐į┌’LļUĘų╔ó▀^│╠ųąŻ¼▓╗欫ö▀^Ęų┐õ┤¾┘Y«aČÓśėąį║═┘Y«aéĆöĄū„ė├ĪŻę╗░ŃüĒųvŻ¼ļSų°┘Y«aĮM║Žųą┘Y«aéĆöĄĄ─į÷╝ėŻ¼┘Y«aĮM║ŽĄ─’LļUĢ■ųØuĮĄĄ═Ż¼«ö┘Y«aĄ─éĆöĄį÷╝ėĄĮę╗Č©│╠Č╚ĢrŻ¼ĮM║Ž’LļUĄ─ĮĄĄ═īóĘŪ│ŻŠÅ┬²ų▒ĄĮ▓╗į┘ĮĄĄ═ĪŻ

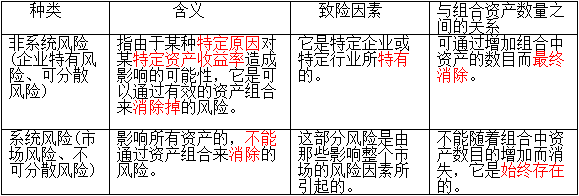

ĪĪĪĪ(Ų▀)ųž³c░č╬šĄ─ĮYšō

ĪĪĪĪ1.ūC╚»ĮM║ŽĄ─’LļU▓╗āH┼cĮM║Žųą├┐éĆūC╚»Ą─ł¾│Ļ┬╩ś╦£╩▓ŅėąĻPŻ¼Č°Ūę┼cĖ„ūC╚»ų«ķgł¾│Ļ┬╩Ą─ģfĘĮ▓ŅėąĻPĪŻ

ĪĪĪĪ2.ī”ė┌ę╗éĆ║¼ėąā╔ĘNūC╚»Ą─ĮM║ŽŻ¼═Č┘YÖCĢ■╝»Ū·ŠĆ├Ķ╩÷┴╦▓╗═¼═Č┘Y▒╚└²ĮM║ŽĄ─’LļU║═ł¾│Ļų«ķgĄ─ÖÓ║ŌĻPŽĄĪŻ

ĪĪĪĪ3.’LļUĘų╔ó╗»ą¦æ¬ėąĢr╩╣Ą├ÖCĢ■╝»Ū·ŠĆŽ“ū¾═╣│÷Ż¼▓ó«a╔·▒╚ūŅĄ═’LļUūC╚»ś╦£╩▓Ņ▀ĆĄ═Ą─ūŅąĪĘĮ▓ŅĮM║ŽĪŻ

ĪĪĪĪ4.ėąą¦▀ģĮńŠ═╩ŪÖCĢ■╝»Ū·ŠĆ╔ŽÅ─ūŅąĪĘĮ▓ŅĮM║Ž³cĄĮūŅĖ▀ŅAŲ┌ł¾│Ļ┬╩Ą──ŪČ╬Ū·ŠĆĪŻ

ĪĪĪĪ5.│ųėąČÓĘN▒╦┤╦▓╗═Ļ╚½š²ŽÓĻPĄ─ūC╚»┐╔ęįĮĄĄ═’LļUĪŻ

ĪĪĪĪ6.╚ń╣¹┤µį┌¤o’LļUūC╚»Ż¼ą┬Ą─ėąą¦▀ģĮń╩ŪĮø▀^¤o’LļU└¹┬╩▓ó║═ÖCĢ■╝»ŽÓŪąĄ─ų▒ŠĆŻ¼įōų▒ŠĆĘQ×ķ┘Y▒Š╩ął÷ŠĆŻ¼įōŪą³c▒╗ĘQ×ķ╩ął÷ĮM║ŽŻ¼Ųõ╦¹Ė„³c×ķ╩ął÷ĮM║Ž┼c¤o’LļU═Č┘YĄ─ėąą¦┤Ņ┼õĪŻ

ĪĪĪĪ7.┘Y▒Š╩ął÷ŠĆÖMū°ś╦╩Ūś╦£╩▓ŅŻ¼┐vū°ś╦╩Ūł¾│Ļ┬╩ĪŻįōų▒ŠĆĘ┤ė│ā╔š▀Ą─ĻPŽĄ╝┤’LļUārĖ±ĪŻ

ĪĪĪĪ![]() ĪŠŽÓĻPÅ═┴Ģ┘Y┴ŽĪ┐Ż║

ĪŠŽÓĻPÅ═┴Ģ┘Y┴ŽĪ┐Ż║

ĪĪĪĪ2014ĪČžöäš│╔▒Š╣▄└ĒĪĘĄ┌╦─š┬žöäš╣└ār╗∙ĄA╗∙ĄA┐╝³cģR┐é

ĪĪĪĪ2014ĪČžöäš│╔▒Š╣▄└ĒĪĘĄ┌╦─š┬žöäš╣└ār╗∙ĄAļAČ╬£yįćŅ}ģR┐é

ĪĪĪĪ2014ĪČžöäš│╔▒Š╣▄└ĒĪĘĄ┌╦─š┬žöäš╣└ār╗∙ĄA┤ę╔Š½▀xģR┐é

ĪĪĪĪ2014ĪČžöäš│╔▒Š╣▄└ĒĪĘĄ┌╦─š┬žöäš╣└ār╗∙ĄA╦╝ŠSī¦łD

ĪĪĪĪūóĢ■ŅlĄ└ŽÓĻP═Ų╦]Ż║

ĪĪĪĪ2014ĪČžöäš│╔▒Š╣▄└ĒĪĘĄ┌╦─š┬žöäš╣└ār╗∙ĄAĖ▀Ņl┐╝³cÜw╝{

ž¤╚╬ŠÄ▌ŗŻ║²łžłĄ─śõČ┤

- ╔Žę╗Ų¬╬─š┬Ż║ 2014ĪČžöäš│╔▒Š╣▄└ĒĪĘĖ▀Ņl┐╝³cŻ║žöäšŅA£yĄ─ĘĮĘ©

- Ž┬ę╗Ų¬╬─š┬Ż║ 2014ĪČžöäš│╔▒Š╣▄└ĒĪĘĖ▀Ņl┐╝³cŻ║é∙╚»Ą─ārųĄ

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢